Северсталь: 3К20 — сильные EBITDA и FCF

Результаты по МСФО Северстали за 3К20 лучше консенсуса Интерфакса по EBITDA

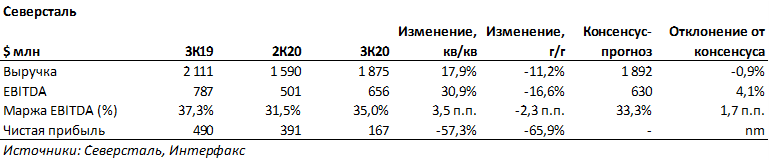

- Выручка: +17,9% к/к (-11,2% г/г), до $1875 млн (-0,9% vs консенсус);

- EBITDA: +30,9 % к/к (- 16,6 % г/г), до $656 млн (+4,1% vs консенсус);

- Чистая прибыль: −57,3% к/к (-65,9% г/г), до $167 млн;

- Сильный свободный денежный поток: +101,1% к/к ( +10,4% г/г), до $382 млн;

- Дивиденд 3К20: 37,34 руб./ао; дивдоходность: 3,7%

Преимущества вертикально интегрированной компании — самая высокая норма EBITDA в секторе, EBITDA выше консенсуса Интерфакса

Восстановление цен реализации стальной продукции к предыдущему кварталу и рост объемов продаж позволили нарастить выручку на 17,9% к/к (-11,2% г/г), до $1875 млн. Показатель EBITDA превысил консенсус Интерфакса на 4%, увеличившись на 30,9% к/к (-16,6 г/г), до $656 млн, что вызвано ростом средневзвешенной цены реализации стальной продукции на 2% к/к ввиду накопленного спроса, роста цен на продукцию с высокой добавленной стоимостью (доля HVA в 3К20 — 49% vs 43% в 2К20). Доля продаж внутри России выросла до 63% против 56% в 2К20. Денежные издержки на тонну производства сляба с учетом вертикальной интеграции в 3К20 снизились до $173 vs $184 в 2К20. Норма EBITDA добывающего сегмента составила 55% в 3К20 vs 45% в 2К20, что подчеркивает преимущества вертикально интегрированной компании при текущих высоких ценах на железорудное сырье из-за высокого спроса в Китае и ограничений по поставкам со стороны производителей (Бразилия). В результате норма EBITDA Северстали 35% — самый высокий показатель в черной металлургии России. Чистая прибыль снизилась: −57,3% к/к (-65,9% г/г), до $167 млн, из-за $262 млн убытков от курсовой разницы ввиду пересчета долга.

Сильный свободный денежный поток...

FCF вырос на 101,1% к/к (+10,4% г/г), до $382 млн, что отражает рост EBITDA и положительные изменения в оборотном капитале. Высвобождение оборотного капитала составило, по нашим оценкам, $259 млн в 3К20, а отношение оборотного капитала к выручке снизилось до 6,7% с 10% во 2К20. При этом капитальные инвестиции незначительно возросли: $341 млн vs $331 млн в 2К20. Капзатраты в 2021 г. останутся на уровне 2020 г., т.е. около $1,45 млрд. Долг компании снизился до $1782 млн в 3К20, что указывает на отношение чистый долг/EBITDA в 0,77х vs $2 006 млн, 0,82х во 2К20. Соотношение чистый долг/EBITDA в конце этого года не превысит 1х, тем не менее, компания не исключает, что в следующем году леверидж может превысить 1х, что теоретически может повлиять на уровень дивидендов.

...и квартальные дивиденды в два раза выше, чем в 2К20

В результате значительного роста свободного денежного потока, а также комфортного для компании соотношения чистого долга к EBITDA на уровне 0,77х СД рекомендовал выплатить дивиденды за 3К20 в размере 37,34 руб. vs 15,44 руб./акция во 2К20. На момент объявления дивидендная доходность составила 3,7%. Дата закрытия реестра по дивидендам — 8 декабря.

Позитивные ожидания

Ранее Северсталь уже опубликовала операционные данные по продажам за 3К20, свидетельствующие о восстановлении спроса в России, сокращении запасов. Объем производства продолжил расти, что может говорить о том, что компания считает устойчивым тренд на восстановление.

Компания ожидает, что в 4К цены на стальную продукцию сохранятся на комфортном уровне, после восстановления спроса в 3К. Объем продаж в 4К20 будет соответствовать объему производства — в диапазоне 2,4-2,8 млн т. В 3К20 компания продала практически всю продукцию из складских запасов, что может означать меньшую поддержку денежному потоку в 4К20. По данным Северстали, спрос на сталь в Китае увеличился на 6% г/г в 3К20 vs −14% г/г в остальном мире. Положительное влияние Китая продолжится в 4К20. В России потребление стали сократится не более чем на 6% г/г в 2020 г., по оценкам компании.