Московская биржа 2К20: нормализация тренда. Долгосрочный потенциал

Результаты Московской биржи по МСФО за 2К20: лучше ожиданий рынка без учета резерва и незначительно ниже с учетом разового резерва

- Комиссионные доходы: 8 млрд руб. (+21,8% г/г; +1% к/к) (+4% vs консенсус);

- Процентные доходы: 4 млрд руб. (-10,5 г/г; +0,9% к/к) (+0,8% vs консенсус);

- EBITDA: 9,3 млрд руб. (+13,6% г/г; +13,1% к/к) (+8,8% vs консенсус);

- Скорректированная на разовые резервы по МСФО 9 EBITDA: 8,7 млрд руб. (+7,4% г/г; -4,3% к/к), оказалась незначительно ниже прогноза;

- Чистая прибыль: 6,8 млрд руб. (+15,5% г/г; +15,5% к/к) (+6,5% vs консенсус);

- Скорректированная чистая прибыль: 6,3 млрд руб. (+8,6% г/г; -3,9% к/к).

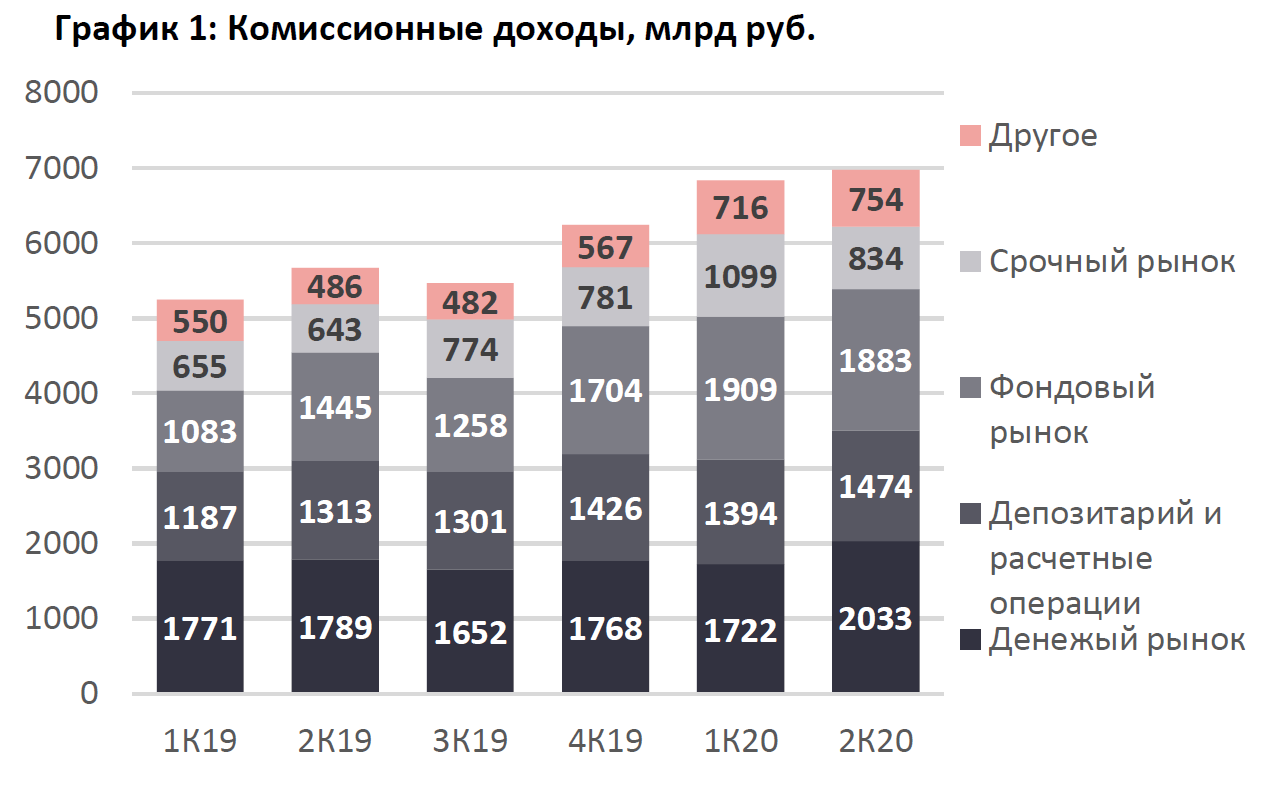

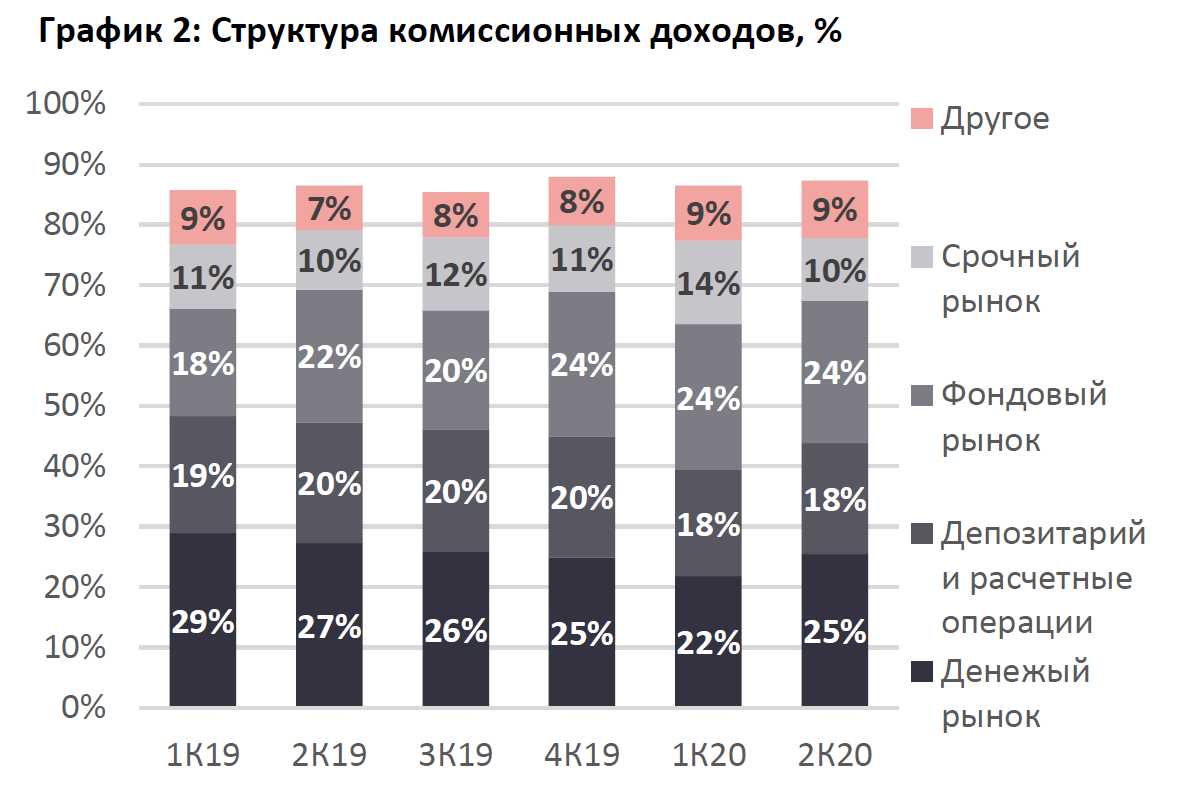

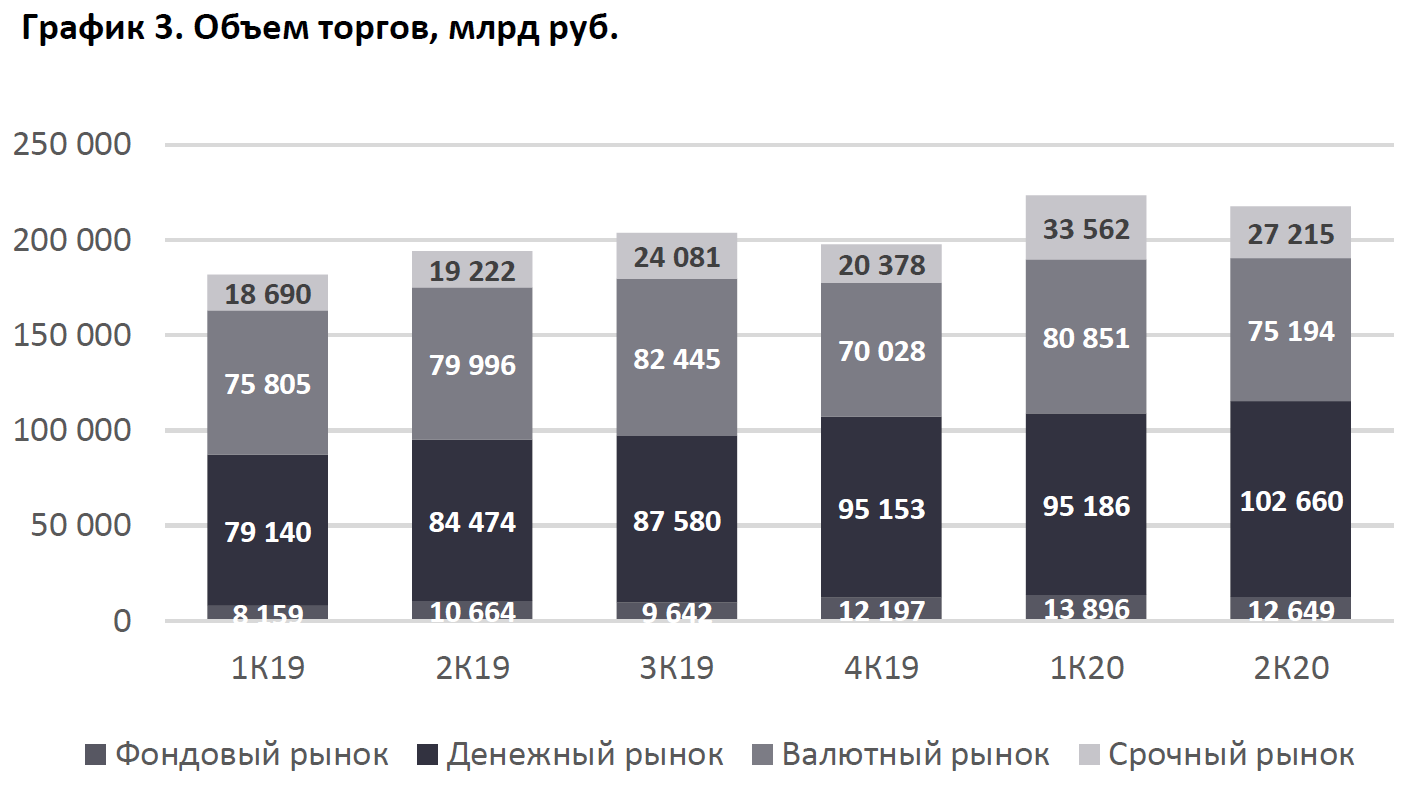

Движение к нормализации темпов роста комиссионных доходов... которые повысились на 22% г/г (vs высоких 29% г/г в 1К20) и выросли относительно 1К20: +1% к/к, до 8 млрд руб., на фоне начала нормализации волатильности и объема торгов относительно 1К20. Доля комиссий в структуре операционного дохода биржи составила две трети, что близко к целевым 70% в долгосрочной стратегии.

...при разнонаправленной динамике в структуре комиссий к/к. Комиссия упала: -13 к/к, до 1 млрд руб., по акциям, -5% к/к до 1 млрд руб., на валютном рынке и на -24% к/к, до 0,8 млрд руб., на срочном. Комиссия значительно выросла на 18% к/к, до 2 млрд руб., на денежном рынке, и на 8% к/к на рынке облигаций даже на фоне скромной доли первичных размещений.

Денежный рынок — вторая по значимости статья бизнеса

(33% в структуре операционных доходов 2К20) — Чистые процентные доходы снизились: -10,5% г/г (vs +2,1% г/г в 1К20), но относительно квартальной динамики увеличились, как и комиссионные доходы: +0,9% к/к, до 4 млрд руб. Инвестиционный портфель восстановился в размере относительно первого квартала: +24% к/к и +24% г/г, до 938 млрд руб., но на уровне доходов тренд был нивелирован снижением процентных ставок в России.

Незначительно повышенная нижняя граница прогноза роста расходов

Операционные расходы выросли в 2К20 на 6,8% г/г (против снижения на 1,6% г/г в 1К20) до 4,1 млрд руб., что находится в рамках анонсированного в середине мая диапазона роста 6–8,5% г/г (предыдущий составлял 6,5–9,5%). Тем не менее, в связи с запуском финансового маркетплейса менеджмент чуть повысил нижнюю границу диапазона при неизменной верхней, обновив прогноз: +7–8,5% г/г. Маркетплейс откроется в тестовом режиме в сентябре.

Долгосрочный потенциал роста перекрывает возможные негативные последствия кризиса

Бизнес построен на объеме торгов и значимость комиссий возрастает. Формально принадлежа к финансовому сектору, биржа, по сути, является его инфраструктурой и выигрывает как при росте, так и при падении экономики. Тем не менее, снижение располагаемых доходов населения в России не может не сказаться на одном из основных драйверов последнего года — объеме торговли физлицами. Однако возможное замедление темпов роста, на наш взгляд, более чем компенсировано структурной ненасыщенностью сегмента: широкие слои населения еще не вовлечены активно в торговлю финансовыми инструментами (на бирже 5,9 млн частных инвесторов, по данным на середину августа). Оставшаяся треть бизнеса биржи зависит от динамики процентных ставок.