X5 Retail Group 2К20: фокус на рентабельность. Новая дивидендная история?

Результаты МСБУ за 2К20: выше консенсуса по EBITDA на 1,2%, чистой прибыли — на 4%

Выручка составила 493,6 млрд руб. (+12,9% г/г; +5,3% кв/кв), скорр. EBITDA — 41,85 млрд руб. (+14% г/г; +27%кв/кв), чистая прибыль — 16,3 млрд руб. (+21% г/г; +99% кв/кв), скорр. чистая прибыль (до учета единовременного эффекта трансформации сети гипермаркетов «Карусель») — 16,7 млрд руб. (+24% г/г; против 8,6 млрд руб. в 1К20).

Высокая рентабельность как благодаря росту валовой маржи, так и контролю над SG&A Позитивным фактором является восстановление рентабельности относительно 1К20 даже в условиях кризиса во 2К20. По IAS 17 норма EBITDA составила 8,5% относи-тельно 7% в 1К20. По IFRS 16 рентабельность выросла на более значительные 4,9 п.п. г/г. Улучшение произошло как благодаря росту валовой маржи на 0,23 п.п. г/г, до 25,3%, за счет более низкой интенсивности промо-продаж в условиях пониженного трафика и бо-лее качественного управления потерями. Денежные административные, общие и коммерческие расходы (SG&A) до классификации как процент от выручки снизились на 0,17 п.п. г/г на фоне контроля над затратами на персонал и коммунальными расходами.

Отказ от инвестиций в цены поддержит рентабельность и во 2П20 Согласно прогнозу менеджмента X5, в 3К20 и в целом по итогам 2П20 уровень рентабельности EBITDA может превысить соответствующие показатели 2019 г. Уровень прибыльности будет поддержан и в среднесрочной перспективе благодаря фундаментальным и рыночным факторам. Рост выручки и LfL-продаж продолжается и без дополнительных инвестиций в цены, что выгодно отличает этот год от 2019 г. На наш взгляд, неопределенная экономическая ситуация в стране делает инвестиционную политику ретейлеров более осторожной и снижает вероятность ценовых войн. Стоит отметить, что показатели рентабельности 3К19, тем не менее, могут оказаться под давлением к/к ввиду сезонного фактора.

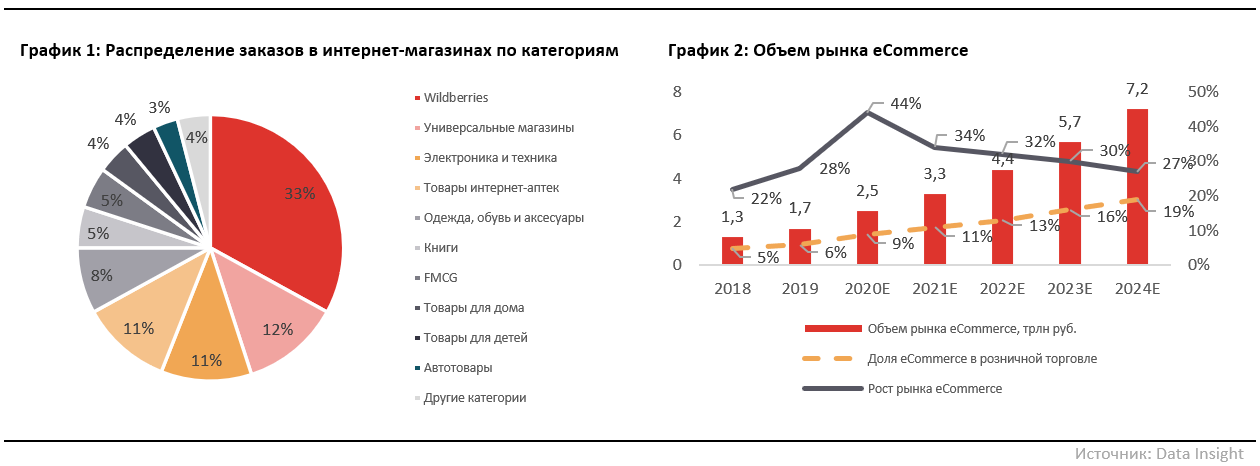

Онлайн-продажи — фактор роста, который легко недооценить… X5 Retail ожидает трёхкратный рост онлайн-торговли продуктами питания в 2020 г., больше роста 2019 г., который составил 243% и соответствует перспективам развития рынка e-grocery. По итогам 2К20 онлайн-продажи X5 составили 5,1 млрд руб., или 1% от общей выручки за отчетный период. В мае X5 сообщила, что планирует занять 15—20% долю рынка онлайн-торговли продуктами питания к 2024 г., что может обеспечить 7—10% выручки компании. К 2029 г. около 20% выручки должен приносить новый бизнес: онлайн-магазин Perekrestok.ru, сервис 5Post (сторонние заказы в постаматы Х5), экспресс-доставка и т.д.

..найдет отражение в новой стратегии. 27 октября X5 представит новую трехлетнюю стратегию, в которой планирует не только концентрироваться на профильном продовольственном бизнесе, но и расширить границы рынка, внедрить новые технологические подходы к customer journey (механизму совершения покупки). До половины выручки Х5 хочет получать за счет цифровых каналов (персонализированных промо-предложений).

Источник: X5 Retail Group, Интерфакс

X5 становится интересной дивидендной историей? По итогам 2020 г. дивиденды X5 могут увеличиться на 50% г/г, до 37,5 млрд руб., или 184,12 руб./ГДР, что соответствует 6% до-ходности. На 30 июня 2020 г. долг компании находился на комфортном уровне: 1,68х, что не препятствует потенциальному решению о повышении дивидендов по итогам года, ретейлер планирует сохранять соотношение чистого долга к EBITDA ниже 1,8х. Подтверждение планов по росту дивидендов выводят X5 на радары инвесторов, фокусированных на дивидендные истории. Падение российской экономики, ориентированной во многом на нефтяные доходы, может оказаться затяжным. Поэтому многие компании, сумевшие предложить высокие дивиденды по итогам 2019 г. будут вынуждены снизить их в 2020 г. На этом фоне защитные качества продовольственного ретейла могут быть оценены и консервативными инвесторами.

Источник: X5 Retail Group, Интерфакс

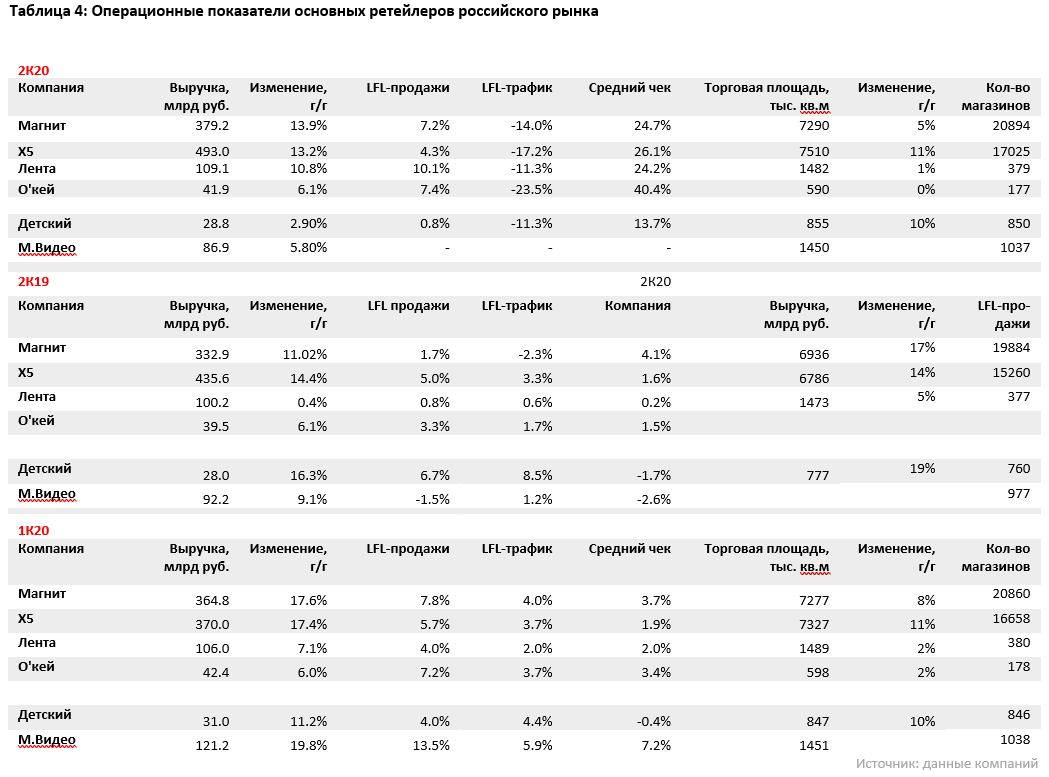

Магнит vs X5 Динамика операционных результатов Магнита по EBITDA за 2К20 к/к оказалась даже лучше.

Источник: Магнит, Интерфакс

Итоги квартала целом по рынку выглядят позитивно Во 2К20 ретейлеры наблюдали резкое снижение трафика, который был компенсирован ростом среднего чека, что позволило всем компаниям сектора нарастить продажи в годовом сопоставлении, при этом средний рост продаж в продуктовых сетях составил 11% против 4,4% у игроков нон-фуд направления.

В 2020 г. оборот рынка российского e-Grocery может достичь 130 млрд руб. против 35 млрд руб. в 2019 г., по оценкам Infoline. Perekrestok.ru занимает первое место в рейтинге интернет-магазинов по покупке продуктов питания e-grocery rating 2019 и сохраняет лидирующие позиции в 2020 г., согласно статистике студии клиентского опыта «Пульс».

Источник: данные компаний

В 2020 г. оборот рынка российского e-Grocery может достичь 130 млрд руб. против 35 млрд руб. в 2019 г., по оценкам Infoline. Perekrestok.ru занимает первое место в рейтинге интернет-магазинов по покупке продуктов питания e-grocery rating 2019 и сохраняет лидирующие позиции в 2020 г., согласно статистике студии клиентского опыта «Пульс».

Источник: Data Insight