Российские дивиденды обеспечат рекордный приток инвестиций

Основной вывод

Дивидендный сезон в России продолжается — по состоянию на 8 июня акционеры получили 11% всех выплат, а сроки прошли по 20% дивидендных отсечек. Самая жара традиционно ожидается в июле.

Российский рынок продолжает радовать своей щедрой дивидендной доходностью — за 2019 г. она превзошла 9% вопреки пандемии и массовой отмене дивидендов по всему миру. В этих условиях российский рынок акций сможет привлечь существенный объем средств как от локальных инвесторов, так и от иностранных держателей. По нашим оценкам, приток превысит $10 млрд за дивидендный сезон, российский рынок вырастет на 12% к концу июля, тогда как S&P 500 — вдвое меньше — на 6%. Большую часть средств составят реинвестиции и новые покупки иностранными держателями, включая международные фонды, порядка 40% всей суммы поступит от локальных инвесторов. В целом с конца июля до коррекции в августе мы ждем более высокого спроса на российские активы по мере роста рынка, который на этом отрезке будет опережать рынки США, Европы и Юго-Восточной Азии. Цена нефти Brent вероятно поднимется выше $50/барр. уже в конце июля, и в это время рубль укрепится до 64 руб. за доллар и, возможно, больше, в результате чего сузится спред к доходности ОФЗ.

Объем суммарных дивидендных выплат за 2019 г. может обновить максимум

Объем дивидендных выплат по итогам 2019 г. без учета отложенных решений по Сбербанку может достичь 2 трлн 740 млрд руб. ($45 млрд с учетом эмитентов, которые платят только в американской валюте), следует из наших расчетов по 74 компаниям. Порядка 95% всех выплат приходится на топ-20 компаний по капитализации и ликвидности.

Дивиденды за 2019 г. охватывают выплаты со второго полугодия 2019 г. по август 2020 г. включительно. Объем дивидендов по итогам 2019 г., выплаты которых начались в марте 2020 г., составляет 1 трлн 500 млрд руб. ($23,4 млрд с учетом компаний, которые платят только в долларах). Из этой суммы уже выплачено 167 млрд руб. ($4,4 млрд с учетом компаний, которые платят только в долларах), остается выплатить немногим более 1 трлн 330 млрд руб.

Динамика годовых дивидендных выплат с учетом Сбербанка за 2019 г.

-593.png)

Источник: ITI Capital

Сбербанк перенес решение по дивидендам и традиционное годовое собрание акционеров с июня на 25 сентября. Глава банка Герман Греф допустил отдельное собрание в середине августа. В случае одобрения Сбербанком дивидендов в размере 50% чистой прибыли по МСФО, или 18,17 руб./акция, суммарные выплаты за 2019 г. увеличатся на 410 млрд руб., до 3 трлн 180 млрд руб. (новый максимум), сумма учитывает отложенные решения по выплатам ВТБ, Аэрофлота и Русгидро, которые могут составить 33 млрд руб. ($52 млрд с учетом компаний, которые платят только в долларах США). Продолжение роста дивидендных выплат обусловлено увеличением промежуточных выплат нефтегазовой отраслью, соотношения дивиденды/чистая прибыль с 25-30% до 46%, ростом самой чистой прибыли в 2018 г. на 47% и в 2019 г. — на 17,5% до рекордных 15 трлн 758 млрд руб. в основном за счет 4К19 г.

Динамика чистой прибыли и USDRUB

-149.png)

Источник: Росстат, ITI Capital

Если реализуется приведенный сценарий, то объем дивидендных выплат достигнет рекорда — в прошлом году выплаты за 2018 г. составили порядка 3 трлн руб., примерно половина из которых пришлась на промежуточные дивиденды. Данный рекорд станет значимым, учитывая, что 2019 г. — последний прибыльный перед падением 2020 г., поэтому дивиденды за 2020 г. в 2021 г. будут существенно скромнее.

Россия в сравнении с миром

Дивиденды — главный козырь российского рынка помимо его низкой стоимости по мультипликаторам, что во многом оправдано из-за геополитических рисков.

Надежность и стабильность

Самое удивительное, что в России объем дивидендных выплат и доходность продолжают обновлять максимумы, пока в остальном мире показатели резко снижаются, в основном на развитых рынках, в частности в США и Европе, где начались выплаты за 1К20 и расчеты по будущим периодам. Согласно оценкам крупного международного фонда Janus Henderson, при оптимистичном сценарии мировые дивидендные выплаты за 2020 г. упадут на 15%, до $1,21 трлн, при пессимистичном — на 35%, до $933 млрд. Мы оцениваем снижение примерно посередине — 20%, до $1 180 млрд. Расчеты охватывают 1,2 тыс. крупнейших компаний. Доля России с учетом Сбербанка в структуре мировых выплат составит порядка 4,5%. Основной объем, или 36% выплат, приходится на рынок США.

Другой важный фактор заключается в том, что в мире основной объем выплат приходится на финансовый сектор (27%) и только 11% — на нефтегазовый по сравнению с 52% в России, что во многом объясняет разницу в дивидендной доходности между Россией и остальным миром. Доля экспортеров в структуре выплат в этом году может составить 78% (при средних 75% за 10 лет).

Помимо этого, с марта более 200 компаний по всему миру отказались выплачивать дивиденды. Хуже дела обстояли лишь в 2009 г., когда такое решение приняли сразу 316 корпораций. В числе первых об этом объявили GM, Ford, Delta, Carnival, Boeing, Macy и другие. За предыдущие 10 лет от выплат дивидендов отказались 55 компаний, как мы отмечали в нашем прошлом обзоре. Отказ от выплат позволят корпорациям сэкономить порядка $30 млрд, по подсчетам S&P Global Market Intelligence, что соответствует 5% всех дивидендных выплат в США в прошлом году.

В лидеры по этому показателю вышли американские, европейские и британские компании, за которыми следуют азиатские и эмитенты развивающихся стран. В России решение об отмене выплат приняли лишь 27 компаний, четыре еще изучают этот вопрос, три компании уменьшили выплаты.

Суммарный объем годовых дивидендных выплат в мире, $ млрд

-963.png)

Источник: Janus Henderson, ITI Capital

Объем годовых дивидендных выплат по ведущим странам, $ млрд

-657.png)

Источник: Janus Henderson, ITI Capital

Максимальная дивидендная доходность в мире

На фоне роста объема дивидендных выплат средневзвешенная аннуализированная дивидендная доходность составляет 9,2%, на нижней точке падения рынка, в конце марта, дивидендная доходность составляла немногим менее 11%. Текущая аннуализированная годовая дивидендная доходность в размере 9,2% превышает дивидендную доходность за 2018 г. в размере 8,5%, которая относится к выплатам прошлого года. Средняя дивидендная доходность в мире без учета российских компаний в три раза меньше и составляет 3,4%. В Европе средняя дивидендная доходность составляет всего 3,1%, в развивающихся странах — порядка 2,8%, в США — чуть менее 2% исходя из странового и регионального индексов MSCI.

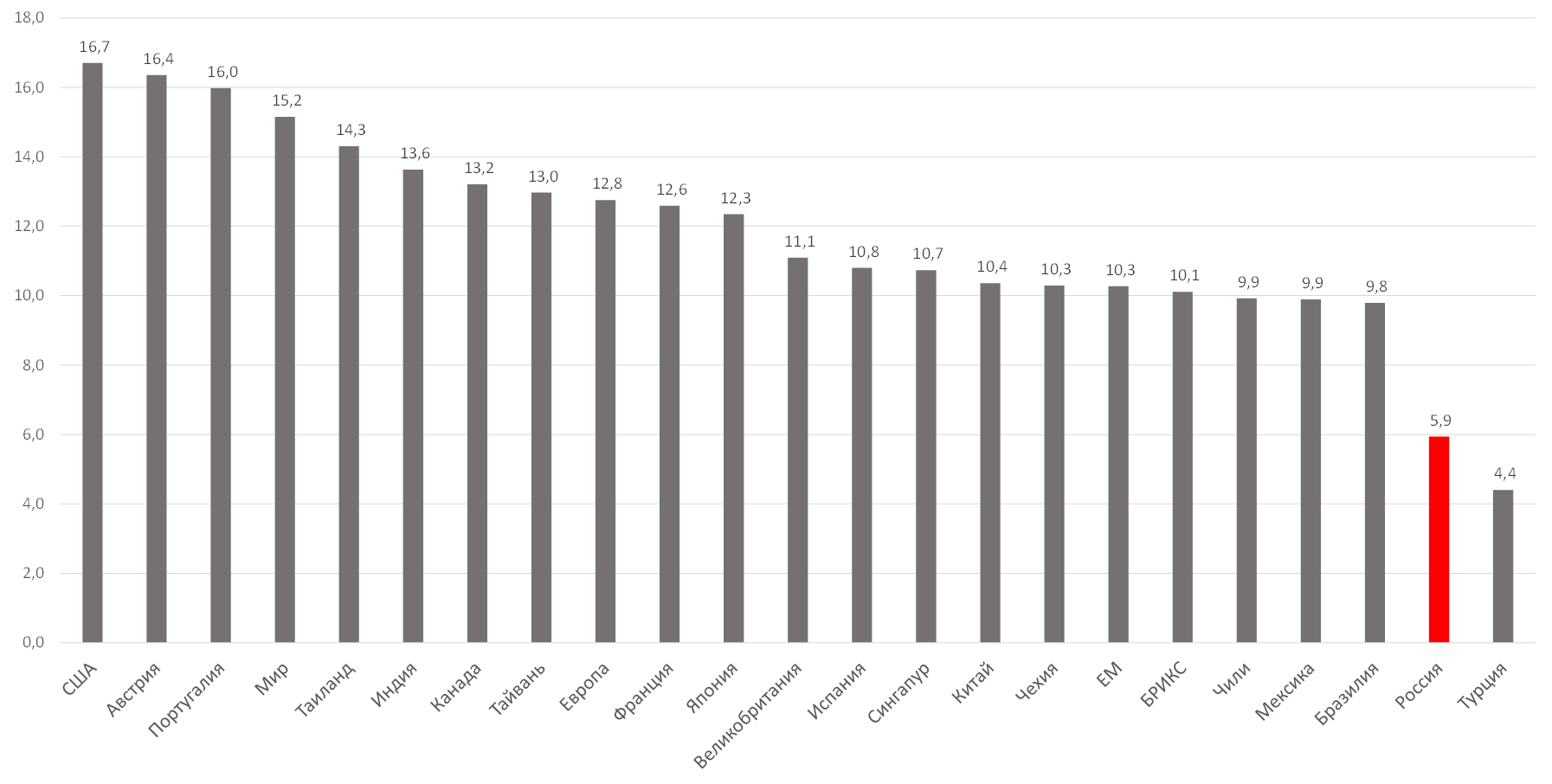

Высокий показатель дивидендной доходности в России как фактор низкой стоимости компаний. Российский рынок всегда отличался щедрой дивидендной доходностью, официально — самой высокой в мире, если сравнивать со всеми странами MSCI, и самыми низками мультипликаторами за исключением Турции (мультипликатор P/E — 5,9х и P/B — чуть выше 1х), что указывает на низкую стоимость компаний, по праву занимающих ведущие позиции в своей отрасли. Текущий средний дисконт российских бумаг к аналогам на рынке США за 2019 г. составляет порядка 65%, на глобальном рынке — 61%, на развивающемся — 42%, следует из расчетов индексов MSCI.

Годовая дивидендная доходность за 2019 г., %

-645.png)

Источник: MSCI, Bloomberg, ITI Capital

Самые дорогие и дешевые рынки по P/E за 2019 г.

Источник: MSCI, Bloomberg, ITI Capital

Прошлые и предстоящие выплаты

Годовые выплаты в 2019 г. без учета отложенных решений по Сбербанку могут составить 2 трлн 740 млрд руб. ($45 млрд с учетом компаний, которые платят только в долларах). Они малозначимы для инвесторов, главные выплаты — по ближайшим (промежуточные и годовые) дивидендам, и они составляют примерно половину всего объема — 1 трлн 500 млрд руб. Годовые выплаты включают выплаты, которые производились во втором полугодии 2019 г. за разные периоды 2019 г. и, следовательно, учитываются как часть общих выплат 2019 г. Для нас важны предстоящие выплаты, как правило на 90% они состоят из остатка по выплатам за 2019 г. если компания выплачивает дивиденды несколько раз в году. В основном такие выплаты относятся к металлургическим компаниям, в частности к Норильскому Никелю, ММК, НЛМК и т.д., сектору электроэнергетики и потребительскому сектору.

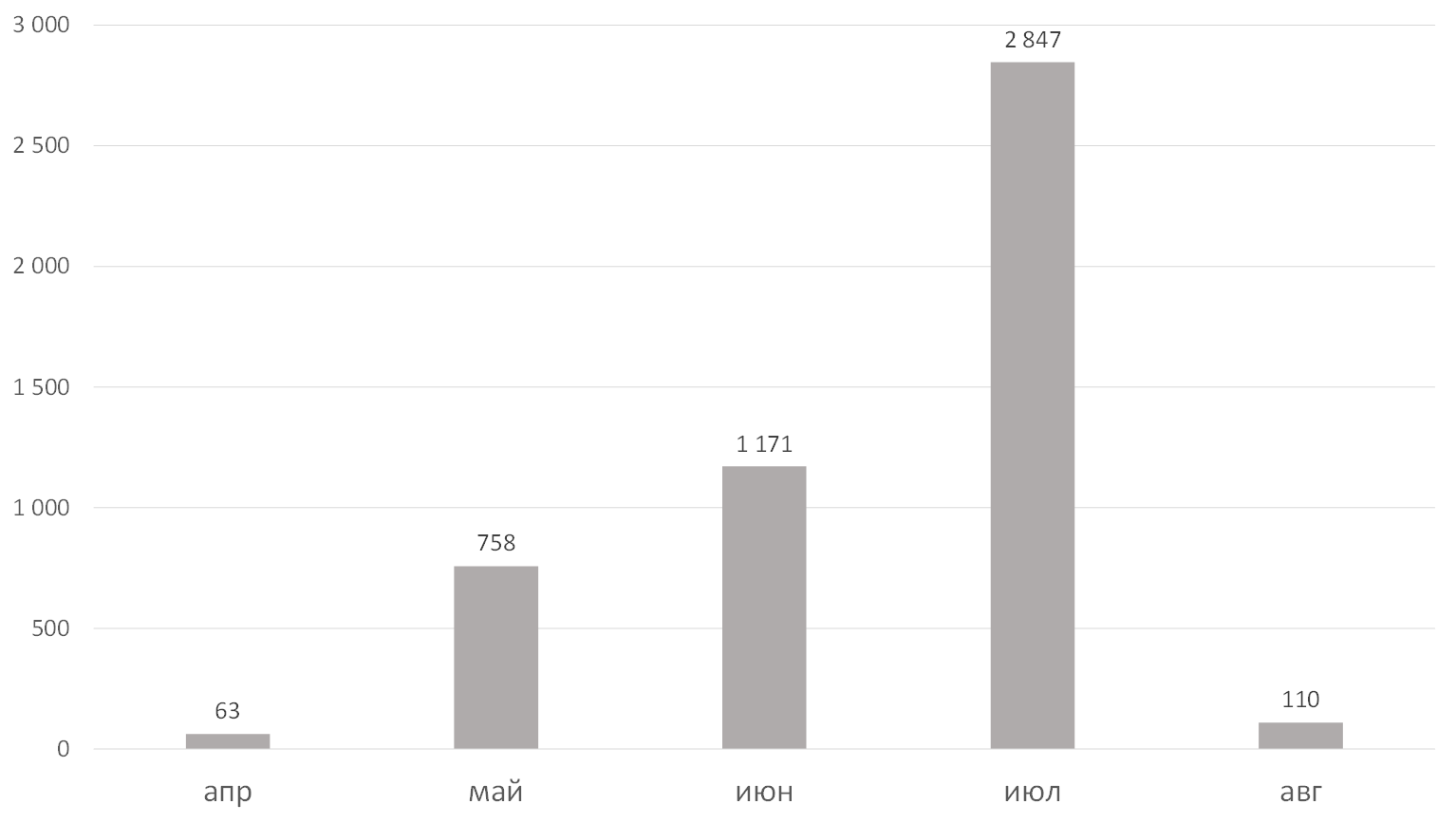

Согласно закону об акционерных обществах, дивидендные выплаты производятся в первую очередь в рублях, если акции компании обращаются на российской бирже помимо западных площадок и если компания является налоговым резидентом России (компании из нашего списка без российского листинга: Евраз, Headhunter, Highland Gold, Globaltrans (LSE), Qiwi и Мать и дитя); такие выплаты производятся в течение двух недель с даты отсечки. Объем выплат с 20 марта по конец мая составил 167 млрд руб., это 11% выплат, которые будут завершены к началу августа.

Для получения дивидендов приобретать акции следует за два торговых дня до отсечки, после которой образуется дивидендный гэп, и акции дешевеют на величину дивидендной доходности. Потом в течение месяца при прочих равных стоимость восстанавливается, так как акционеры как правило реинвестируют полученный доход в рынок.

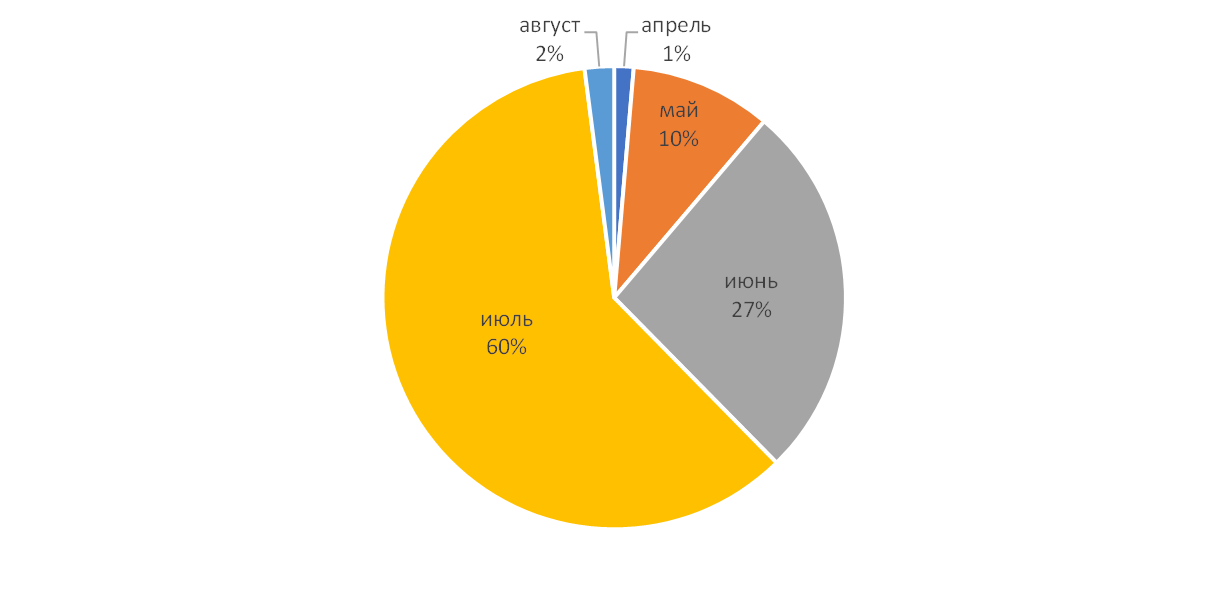

Основной объем выплат приходится на июль — порядка 60% и на июнь — 28%, остаток — в августе. Данный график не изменился с 2017 г., когда корректировался порядок выплат, в результате чего их стали производить на месяц раньше. До этого основные выплаты приходились на август.

Основные выплаты по месяцам без учета Сбербанка

Источник: ITI Capital, данные компаний, Bloomberg

Распределение по секторам и крупнейшие выплаты

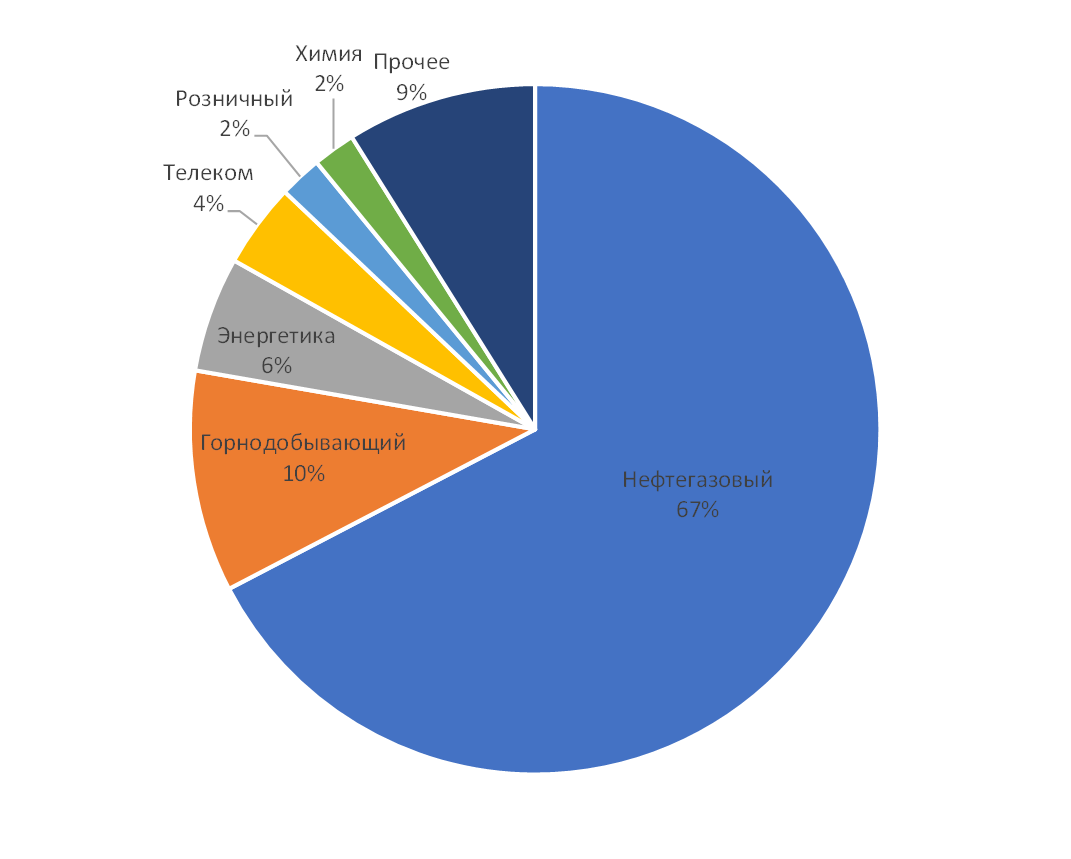

Доля нефтегазового сектора в общих выплатах традиционно остается самой значительной (в том числе по объему ближайших выплат). В этом году она увеличится до 67% (если из общих выплат исключить финансовый сектор, так как Сбербанк не подтвердил выплаты в этом году). В прошлом году на нефтегазовый и финансовый сектор пришлись 43% всех выплат за 2018 г.

В этом году нефтегазовый сектор планирует выплатить немногим более 1 трлн руб. (+30% г/г), из которых 361 млрд руб. придутся на Газпром, 242 млрд руб. — на Лукойл и 191 млрд руб. — на Роснефть, 54 млрд руб. — на Новатэк. На Норильский Никель придется 88 млрд руб. и 41 млрд руб. — на МТС. Наибольший рост дивидендных выплат в этом году г/г у Газпромнефти (+149%) и Лукойла (+110%), в лидерах падения — Сургутнефтегаз преф (-90%) г/г. В то же время доля экспортеров в продаже валюты продолжает сокращаться с 78% (пиковые уровни) до 45% в этом году, согласно нашим ожиданиям.

Также важно отметить, что по сравнению с прошлым годом заметно сократились выплаты от металлургических компаний, доля которых в прошлом году составляла 20%, а сейчас — 11%, т.е. вдвое меньше. Металлургический сектор в большей степени отразил в своей дивидендной политике операционные издержки из-за коронавируса, хотя нефтяной сектор пострадал существенно больше исходя из динамики 2020 г. Если брать ближайшие дивиденды, то в число аутсайдеров по динамике выплат г/г войдут НЛМК, Алроса и Северсталь.

Следующий традиционно самый платежный сектор — электроэнергетика и телекоммуникации.

Структура выплат без финансового сектора

Источник: ITI Capital, данные компаний, Bloomberg

Влияние на валютный рынок и межбанковские ставки

1. Продажа валюты и спрос на рубли

Выплаты оказывают двоякое влияние на рубль. Во-первых, рубль выигрывает от продаж валюты экспортерами, в частности, когда в июле производятся основные дивидендные выплаты. По нашим оценкам, из оставшихся выплат в размере 1,3 трлн руб., что эквивалентно $19 млрд, $4,5 млрд придутся на выплаты экспортеров с конца июня по конец июля.

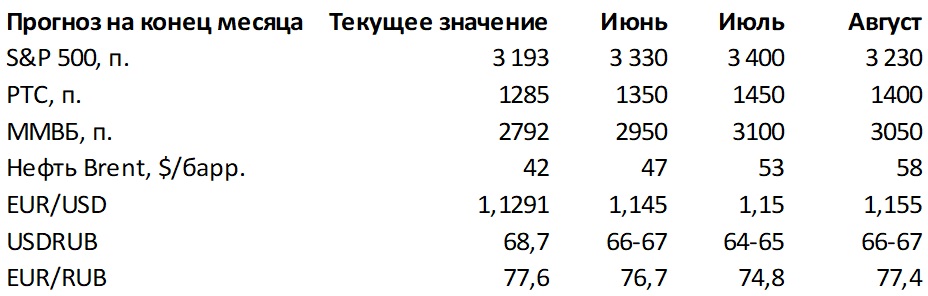

Это существенно, учитывая, что ЦБ в рамках бюджетного правила продолжает продавать валюту для Минфина по 11 млрд руб., или $160 млн, в день, что соответствует $3,4 млрд в месяц. Но если наш прогноз на конец июня оправдается, и Brent подорожает до $47/барр., а Urals — до $42/барр., продажи валюты прекратятся, поскольку при цене выше $42/барр. уже начинаются покупки валюты в размере около $0,4 млн в день. Поэтому в нашем прогнозе мы исключаем синергию от продажи валюты в рамках бюджетного правила. Ждем укрепления рубля до 64 руб. за доллар к концу июля за счет спроса на риск и ралли нефти.

Оценка продажи валюты во время дивидендного сезона, $ млн

Источник: ITI Capital, данные компаний, Bloomberg

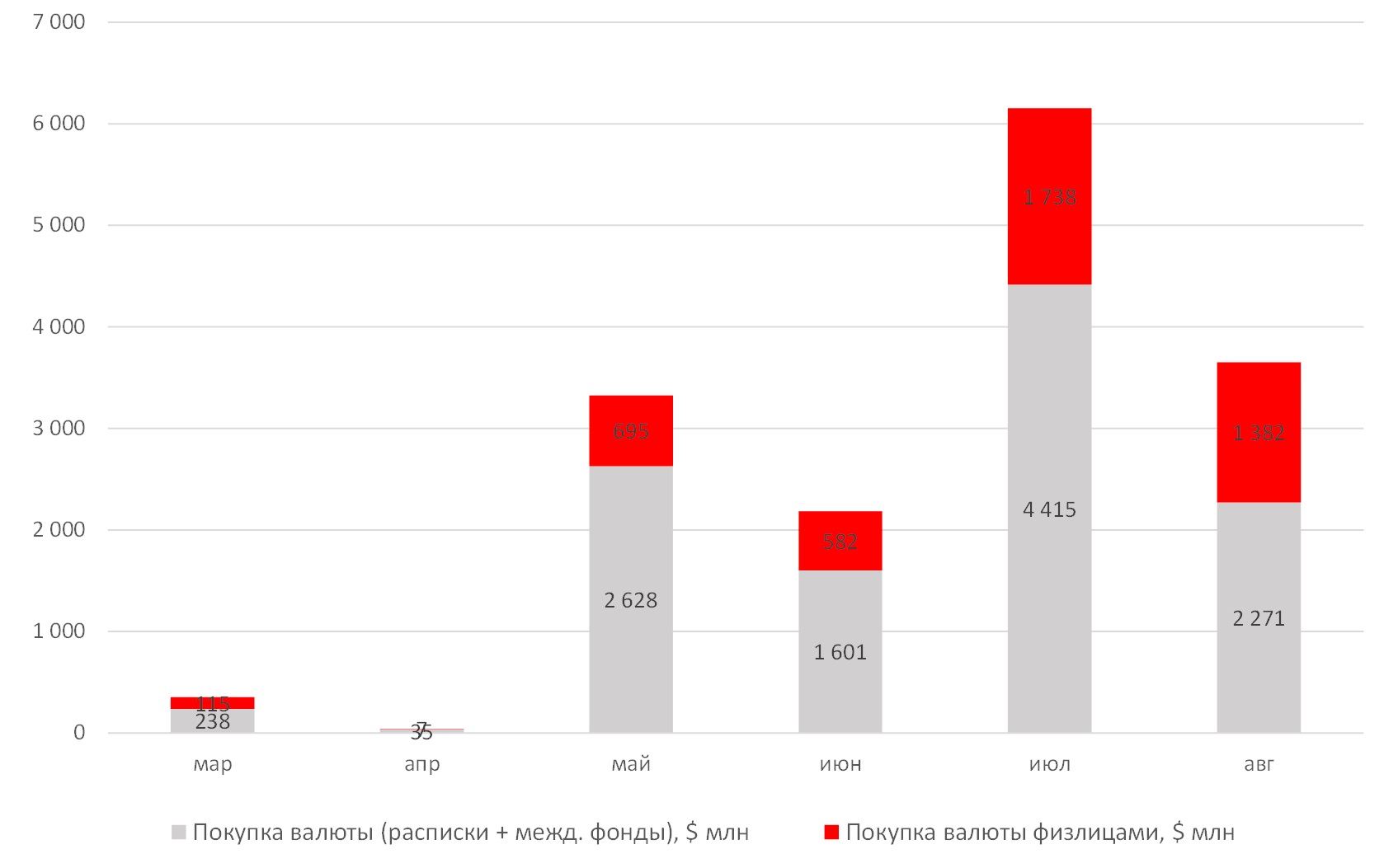

2. Покупка валюты и ослабления рубля

На втором этапе эмитенты приобретают валюту, т.е. конвертируют рубли в валюту, для выплат дивидендов держателям депозитарных расписок и прочим иностранным держателям, в частности — международным фондам. Предстоящий объем конвертаций немногим превышает $10,5 млрд, из которых $6 млрд причитаются в виде дивидендных выплат держателям расписок и $4,5 млрд — международным фондам.

Валюту на $4,5 млрд могут приобрести физлица, которым причитаются дивидендные выплаты как держателям акций в свободном обращении. Таким образом, совокупный объем покупок валюты (эмитентами для конвертации и физлицами после получения дивидендных выплат) может достичь $15 млрд. Покупки будут производиться с конца июля по конец августа, что может привести к ослаблению рубля. Август традиционно считается волатильным месяцем для глобальных рисковых активов.

Мы ожидаем, что к концу августа рубль ослабнет до 67 руб. после укрепления до 64 руб. за доллар в конце июля. Выплаты дивидендов традиционно оказывают негативное влияние на рубль, так как в этот раз покупки валюты в три раза превзойдут продажи (рекордное соотношение), что станет естественным следствием сокращения продаж валюты в связи с текущим падением цен на нефть г/г на 35%, несмотря на ожидаемое восстановление.

Динамика покупок валюты, $ млн

Источник: ITI Capital, Bloomberg

Влияние на фондовый рынок России и прогноз на следующий год

В целом мы считаем, в лидеры роста, как и сейчас, до конца года выйдут рынки США и Европы, развивающиеся рынки будут отставать. Развитые страны подготовили пакеты стимулирующих мер для помощи экономике после пандемии, кроме того, они располагают наибольшим объемом ликвидности. Порядка 67% из $17 трлн развитые страны выделят на стимулирование экономики, что составляет 13% мирового ВВП.

Российский рынок с начала года находится в аутсайдерах по динамике к рынку США, но отыграет часть потерь во время дивидендного сезона. Поэтому российские бумаги представляют собой очень привлекательный объект для вложения, учитывая отмену выплат дивидендов глобальными компаниями, особенно в США, где число эмитентов, принявших такое решение, достигло максимума с 2009 г.

Согласно нашему прогнозу, российский рынок вырастет на 8% по август с учетом коррекции в этом месяце, или на 12% с текущих уровней до конца июля. Пик роста ожидается в июле. Следовательно, приток средств за весь дивидендный сезон за два месяца может превысить $10 млрд, по нашей оценке.

Прогнозы по ключевым активам

Источник: ITI Capital, Bloomberg

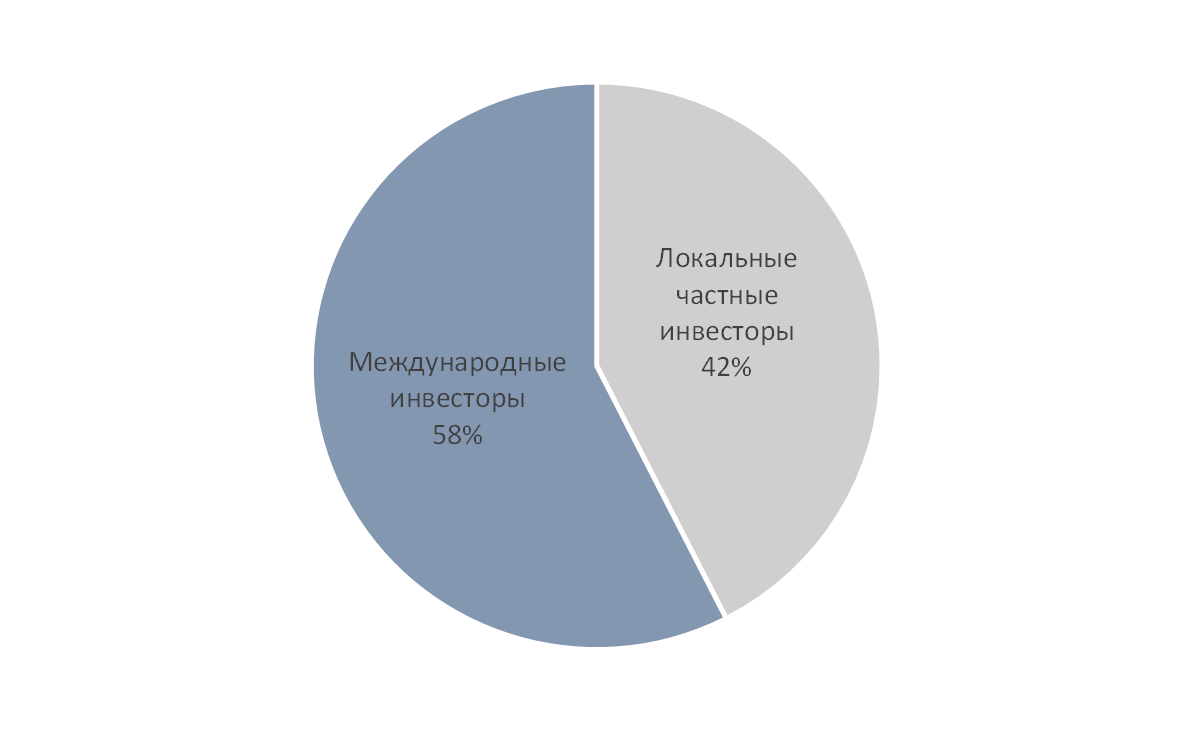

Структура притока новых денег во время дивидендного сезона на рынок России

Источник: ITI Capital, Bloomberg

Самые доходные идеи в этом году

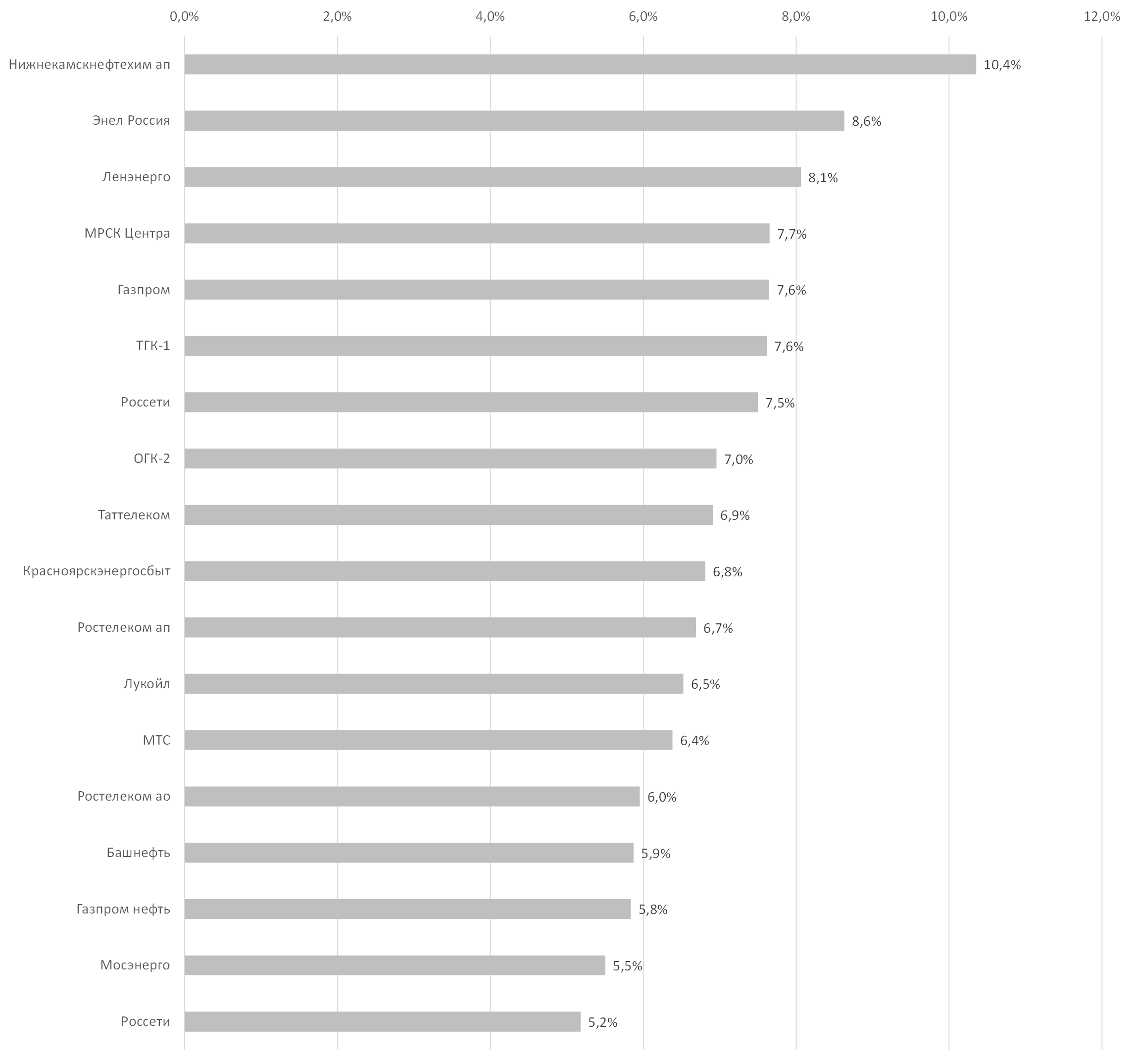

Среди ближайших дивидендных выплат в этом году самые доходные придутся на следующие бумаги: Нижнекамскнефтихим преф, Энел Россия, Ленэнерго преф, МРСК Центр, Газпром, ТГК-1, Россетти, ОГК-2, Ростелеком и Лукойл и МТС. Многие из этих бумаг включены в дивидендный портфель ITI Capital. Дивидендная доходность Транснефти превышает 8%, но выплаты будут осуществляться в рассрочку.

Источник: ITI Capital, Bloomberg