Новые правила игры на рынке нефти

Поддержка минимальной цены вероятна. Заключенная сделка устанавливает новый механизм балансирования рынка нефти. Мы не склонны переоценивать способность расширенного ОПЕК++ формировать динамику цен на нефть долгосрочно в силу разнонаправленности интересов участников сделки. Краткосрочно экстерналии, связанные с распространением коронавируса и вариативность оценок глубины падения спроса продолжат доминировать в формировании цены на нефть. Особенностью кризиса является то, что снизилась активность в транспортной индустрии, которая является важным потребителем нефти.

Тем не менее, новый механизм призван предотвращать падение цены до критических для большинства стран уровней в $25-30/барр. Это событие окажет поддержку цене на нефть.

Среднесрочно влияние неэкономических факторов сохранится. В периоды экономической турбулентности дисциплина внутри ОПЕК++, уровень договорных отношений продолжат оказывать влияние на рынок. Цена на нефть может оставаться под давлением в силу не только макроэкономических причин, но и возможного желания крупных игроков воспользоваться органически дешевой нефтью, чтобы потеснить с рынка производителей сланцевой нефти. В данной инициативе могут долгосрочно быть заинтересованы и члены ОПЕК, чье влияние на рынок за последнее десятилетие снизилось во многом благодаря бурному развитию сланца. В относительно низких ценах на нефть могут быть заинтересованы многие страны с точки зрения снижения издержек на разгон экономики и скорости этого процесса. Компромиссным среднесрочным коридором цены может стать $45-55/барр.

Краткосрочное восстановление цены на нефть может оказаться и быстрым в силу монетарных факторов. Говоря о перспективе на этот год, стоит отметить, что ступенчатое повышение добычи нефти ОПЕК+, начиная с июля, косвенно говорит об ожидании восстановления спроса. Как всегда, денежные рынки отреагируют первыми на возможное улучшение ситуации в экономике, что вызовет спекулятивную поддержку и нефтяной отрасли. Принимаемые правительствами меры монетарного характера, наполнение рынков деньгами, в случае подтверждения признаков восстановления экономики поддержат и цену на нефть.

О ближайшей динамике цены можно говорить только в спекулятивном ключе. В случае затяжного периода рецессии можно будет говорить исключительно о негативном тренде на рынке нефти. Однако стимулы правительств к скорейшему открытию экономик также очевидны. В данном контексте стоит быть готовым и к сценарию положительного развития ситуации на рынке нефти.

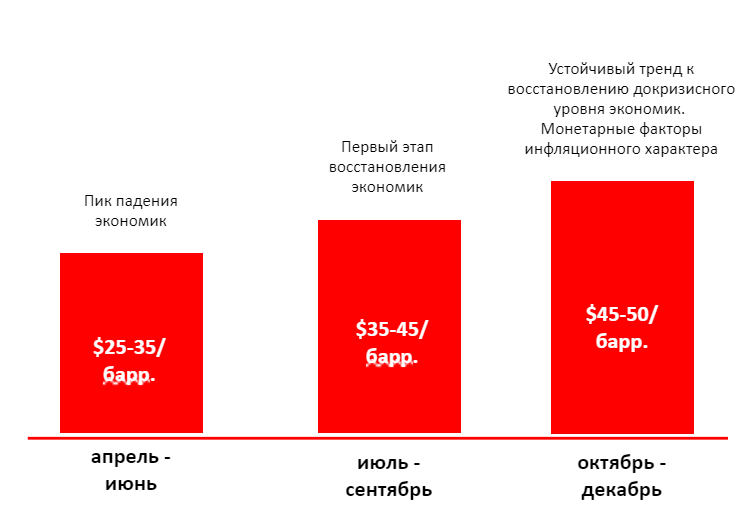

Спекулятивный положительный сценарий роста цен на нефть

Источник: оценки ITI Capital

Хронология сделки

9 апреля 2020 г. прошла телеконференция ОПЕК+, на которой обсуждались меры по балансировке нефтяного рынка. ОПЕК+ предварительно договорились сократить добычу на 10 млн б/с.

10 апреля 2020 Телеконференция глав Минэнерго стран G20 созвана по инициативе председательствующей в двадцатке Саудовской Аравии. ОПЕК планировал добиваться сокращения до 5 млн б/с от стран G-20.

12 апреля 2020 г. состоялась встреча ОПЕК в рамках расширенного формата. В итоге страны ОПЕК+ договорились сократить добычу нефти на 9,7 млн б/с мая по июнь 2020 г. с дальнейшим снижением величины сокращения. Сделка будет действовать два года. С учетом расширенного соглашения ОПЕК++ общее сокращение добычи в мире может составить около 19–20 млн б/с, согласно новостным агентствам, что близко к 20% мирового производства нефти. Не исключено, что итогом может стать поддержка $30/барр. для марки Brent на текущий момент. В дальнейшем ситуация будет определяться динамикой спроса, которая вынудит более активно уменьшить добычу, если текущего сокращения будет недостаточно.

Сокращение добычи нефти ОПЕК+ (млн б/с)

-349.png)

Источник: Коммерсантъ, Ведомости, РБК

Какой динамики цены на нефть можно ожидать?

Краткосрочная поддержка нефти

Хотя остаются вопросы по обеспечению механизма контроля сокращения добычи на объявленные объемы, достижение консенсуса и количество сторон сделки, по сути, является беспрецедентным.

Гарантированное снижение добычи на 9,7 млн б/с со стороны ОПЕК+ совпало с ожиданиями рынка, однако возможное увеличение показателя до 19-20 млн б/с стало положительной новостью.

Возможное сокращение добычи нефти по странам (млн б/с)

-674.png)

Источник: Коммерсант, Ведомости, РБК, Bloomberg

ОПЕК+ преобразовался в ОПЕК++, стал сильнее

Объем добычи слабо влияет на цены, т.е. к резкому изменению цены приводит прежде всего изменение спроса. Это связано с (i) высокой капиталоёмкостью отрасли, (ii) временным лагом между запуском новых месторождений и изменением спроса и (iii) ограниченностью мощностей для создания запасов.

В этой связи институт ОПЕК выглядит оправданным с точки зрения увеличения предсказуемости рынка.

В условиях критической неопределенности глубины падения мирового ВВП и спроса на нефть мировые лидеры в меньшей степени хотели бы быть причастными к усилению волатильности и присоединились к соглашению. Страны G20 договорились о сокращении на 3,7 млн б/с. Речь идет Норвегии, Бразилии, Канаде, Аргентине. К ним примкнула Организация африканских производителей нефти (African Petroleum Producers Organization — APPO). Кроме того, Кувейт, Саудовская Аравия и ОАЭ снизят производство на дополнительные 2 млн б/с, сообщил РБК.

Страны-производители и потребители нефти, 2019 г. (млн б/с)

-114.png)

Источник: ITI Capital, МЭА, OPEC, Bloomberg Intelligence

ОПЕК++: монолитно и надолго?

Мы не склонны переоценивать способность расширенного ОПЕК++ формировать динамику цен на нефть долгосрочно в силу (i) разницы в себестоимости добычи нефти в разных странах, (ii) ограниченного влияния правительств государств на частный нефтяной сектор, (iii) различия среднесрочных целей.

Однако представляется, что монолитность ОПЕК++ будет проявляться в случаях угрозы значительного снижения цены на нефть, до $25-30/барр.

Саудовская Аравия и Россия фактически положили конец ценовой войне на рынке нефти. Несмотря на риторику, согласно которой Россия проиграла тактически и, по сравнению с мартовскими инициативами, должна пойти на более существенное сокращение (1,5 млн б/с против 2,5 млн б/с), важным итогом переговоров стало достижение компромисса. Что касается планировавшегося снижения добычи ОПЕК+ в марте, то очевидно, что его было бы недостаточно, и ОПЕК+ пришлось бы собраться повторно. В апреле была анонсирована уже поэтапная и среднесрочная программа снижения добычи нефти, достаточная для того, чтобы сдержать обвал рынков. Корректировка программы по сокращению добычи возможна уже на встрече в июне.

Не исключено, что в апреле 2020 г. создан прецедент, который станет основой механизма предотвращения падение цены до критических значений. Однако этот механизм не будет способен формировать цену нефти выше данных уровней.

Дальнейшая динамика будет определяться взаимоотношениями основных экспортных держав — Саудовской Аравии и России, активной позицией США, и, прежде всего, глубиной падения мировой экономики.

Добыча нефти: США отыгрывает долю рынка vs ОПЕК и Россия (тыс. б/с)

-325.png)

Источник: BP

В эпоху высоких цен США стали влиятельным игроком на рынке нефти

Эффективность ОПЕК менялась со временем. Так, своевременные инициативы в период финансового кризиса 2008 гг. позволили довольно быстро стабилизировать цены на нефть. Этим воспользовалась индустрия сланцевой нефти, прежде всего, в США, значительно нарастив добычу с 2010 г.

Практика показала, что в 2014-2016 гг. при падении цен на нефть добыча сланцевой нефти стабилизировалась и прекратила расти.

Цена на нефть марки Brent ($/барр.)

-449.png)

Источник: ITI Capital

Соглашение ОПЕК по сокращению добычи в 2017 г. вновь поддержало цены на нефть и опять привело к росту производства сланцевой нефти в США.

Данный тренд значительно подрывает эффективность ОПЕК+. Логично, что появились инициативы по выдавливанию сланцевой нефти с рынка путем сдерживания цен на нефть.

Добыча сланцевой нефти (млн б/с)

-830.png)

Источник: Управление энергетической информации Минэнерго США

Практика создания коалиций продолжится: с кем, против кого?

Власти США фактически лоббировали новое соглашение ОПЕК+ и хотя отказались снижать добычу нефти, большую часть квоты Мексики по сокращению взяли на себя. Цель данной проактивной позиции — сохранить не так давно созданную сланцевую индустрию США.

Тем не менее, цена на нефть — слишком важный экономический параметр для Саудовской Аравии и других нефтяных игроков, чтобы долго оставаться фактором политической игры, особенно когда цена на нефть теряет 50%.

Санкции США были направлены против России, против деятельности Роснефти в Венесуэле, что, возможно, и спровоцировало отказ России по снижению добычи в рамках соглашения ОПЕК+ в начале марта 2020 г. Рыночные игроки считают, что дополнительное производство сланцевой нефти угрожает, прежде всего, сбыту России в Европе, в силу ограниченной мобильности российских экспортеров по системе нефтепроводов (основными направлениями экспорта являются Европа и Китай). В этой связи выглядит логичным предположение о том, что Россия чуть более заинтересована в снижении сланцевого производства, нежели Саудовская Аравия.

Теоретически можно было бы говорить о выходе России из ОПЕК+ в случае неразделения ее позиции по вопросу добычи. Однако значительная волатильность нефти, на наш взгляд, снизила вероятность данного события, что также формирует некоторый уровень поддержки цены на нефть.

Несмотря на историческое сотрудничество США и Саудовской Аравии, сланцевая добыча является долгосрочной угрозой и для последней. Можно говорить, что союз между Россией и Саудовской Аравией выглядит оправданным в долгосрочной перспективе, несмотря на трения в марте 2020 г.

С учетом уже проведенного IPO Saudi Aramco, Саудовская Аравия может чувствовать себя более гибкой в вопросе изменения объема добычи.

Может ли тактический проигрыш обернуться стратегическим выигрышем?

Учитывая, что цены на нефть органически находятся под давлением, лучшего момента, чтобы потеснить с рынка сланцевых производителей может не быть.

Запаса прочности сланцевым компаниям, учитывая контрактование на несколько месяцев вперед, меры господдержки, может хватить на два-три квартала, с нашей точки зрения. После этого часть скважин должна начать закрываться, а экономика отрасли для новых инвесторов, в условиях значительного влияния рецессии, станет непривлекательной.

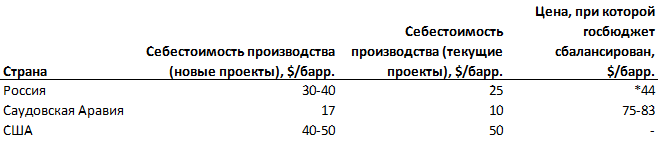

Себестоимость добычи нефти ($/б)

* цена марки Urals

Источник: Saudi Aramco, ЦДУ ТЭК, ITI Capital

Без учета налоговых составляющих, которые могут меняться в условиях кризиса, себестоимость добычи барреля нефти в России и у нефтяных мейджоров составляет $10-25 против против $40-50 у сланцевых производителей. Если верно наше предположение о том, что некоторые страны будут стараться снизить влияние сланца, то желанная цена не должна превышать $40-50/барр.

Однако, учитывая влияние США, не представляется возможным, что их интересы не были бы учтены. Вашингтон уже заявил о возможности введения пошлин на импорт нефти в США. В этой связи компромиссным среднесрочным коридором цены на нефть представляется $45-55/барр. Данный ценовой диапазон вместе с господдержкой позволит выжить некоторым игрокам сланцевой индустрии, приведет к дальнейшей консолидации подотрасли.

Кризис имеет особенность. Как глубоко спрос на нефть может упасть? Хватит ли предложенного ОПЕК+ сокращения для компенсации предполагаемого падения спроса на 15-30 млн б/с?

На данный вопрос сложно ответить, учитывая, что спрос во многом формируется экстерналиями коронавируса. Транспортная индустрия, фактически, замерла, что отличает данный период падения нефти от снижения во время финансового кризиса 2008 г. или снижения цен на нефть в 2014-2016 гг.

Есть риск того, что спрос будет восстанавливаться достаточно продолжительное время. Среднесрочное давление окажет и заполнение хранилищ нефти, которое может произойти уже в начале лета этого года.

С другой стороны, появляются прогнозы восстановления экономики Китая. Стоит отметить, что официальные лица России и ОПЕК оценивают избыток предложения во втором квартале на уровне 10-15 млн б/с. Ступенчатое повышение добычи нефти ОПЕК+, начиная с июля, косвенно говорит об ожидании восстановления спроса.

Кроме того, государства запустили ряд монетарных инициатив. Наполнение рынков деньгами поддержит и цены на нефть, если прогнозы восстановления экономик оправдаются. В силу монетарных факторов скорость восстановления может превзойти ожидания.

Влияние на российский рынок

Рекордное сокращение добычи в России

Соглашение предполагает, что добыча в России снизится на 2,5 млн б/с — как и в Саудовской Аравии, базой снижения станет 11 млн б/c (-23%). Однако учитывая, что фактическая добыча в марте составляла в России около 10,3 млн б/с, сокращение может составить порядка 18%. Стоит отметить, что это максимальное возможное на данный момент значение.

Добыча нефти в России имеет свою специфику. В случае консервации скважин на некоторых месторождениях нарушится режим добычи, произойдут перекосы с давлением в пласте и потом будет трудно выйти на прежний уровень добычи.

При этом низкий уровень цен на нефть снижает отдачу от новых проектов даже с учетом законодательных стимулирующих мер. На наш взгляд, аудит скважин, которые попадут под сокращение, может полноценно завершиться через месяц-полтора. В итоге для реального сокращения производства в России может потребоваться некоторый период, к концу которого динамика мирового рынка нефти будет более ясной, как и параметры дальнейшей корректировки добычи.

Торгуемые нефтяные компании являются крупнейшими, и логично, что они примут на себя основное бремя сокращения добычи. При этом в зоне риска находятся компании с большей долей старых месторождений. К ним относятся, прежде всего, Татнефть, в меньшей степени Лукойл и Роснефть. Последняя активно развивает экспорт в Китай и может попытаться избежать значительных сокращений. Для Сургутнефтегаза, несмотря на наличие старых месторождений, большее значение может иметь защитное восприятие акций инвесторами в силу значительного объемы накопленных на балансе наличных средств.

Позитивным моментов является то, что соглашение ОПЕК+ не затрагивает газовый конденсат. При прочих равных краткосрочно газовые компании могут оказаться в более привлекательном положении относительно нефтяных.

Макросценарии

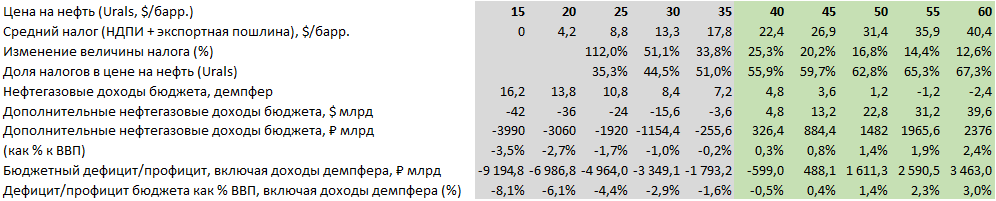

Согласно анализу чувствительности российских макропоказателей к цене на нефть, диапазон $30-55/барр. является относительно приемлемым для России.

Чувствительность макропрогноза к цене на нефть

-304.png)

Источник: ITI Capital

Бездефицитность бюджета России на 2020 г. обеспечивается при цене $45/барр. за нефть Brent ($42/барр. — Urals). По нашей оценке, при данной цене профицит бюджета составит 0,4% ВВП и дополнительные нефтегазовые доходы составят 880 млрд руб. При $55/барр. профицит составит 2,3% ВВП, а нефтегазовые доходы — около 2000 млрд руб.

Чувствительность параметров бюджета к цене на нефть

Источник: ЦДУ ТЭК, Минфин, ITI Capital