Вероятность ужесточения санкций против РФ растет (наша оценка)

В среду, 13 февраля, в конгресс США внесен на рассмотрение законопроект DASKAA. Это уже вторая версия документа, впервые обнародованного в августе 2018 г. Изначальный законопроект уже предусматривал санкции против нового суверенного долга и блокировку операций российских госбанков. Новая редакция, среди прочего, предполагает подготовку докладов для администрации США по актуальным вопросам, касающимся России и Украины. В частности, законодатели хотят выяснить, почему санкции не объявили еще в ноябре, когда Россия отказалась исполнять требования США по инспекциям химических объектов.

Стоит отметить, что перед вступлением в силу законопроект проходит целый ряд формальных процедур: чтения, одобрение профильными комитетами, а также Сенатом и Палатой представителей, гармонизация версий законопроекта, подготовленных обеими палатами конгресса. После этого документ направляется на подпись президенту или, в случае вето главы государства, возвращается в конгресс, где он может преодолеть вето и стать законом при поддержке абсолютным большинством голосов. В настоящее время на рассмотрении конгресса находится несколько законопроектов, предусматривающих санкции против России, которые могут как конкурировать с DASKAA, так и объединиться с ним.

Самая актуальная и эффективная мера законопроекта — санкции в отношении рынка ОФЗ. Вероятность такого сценария возрастает и, по нашим оценкам, составляет уже порядка 60% вместо 40% в конце прошлого года.

Мы подробно изучили каждый пункт законопроекта и оценили последствия для российских активов. Мы считаем, что окончательное решение по санкциям будет принято до конца марта, но возможно продление.

*Спред между КО США 10 лет и суверенными еврооблигациями РФ в валюте

** Длинные ОФЗ

Источник: ITI Capital, Bloomberg

Ключевые разделы законопроекта и наши комментарии

1) Запрет американским инвесторам на любые операции с новым суверенным долгом России срочностью более 14 дней.

Наш комментарий:

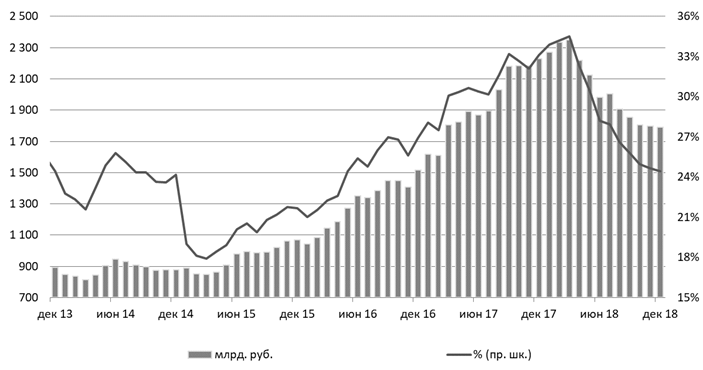

- C апреля по декабрь 2018 г. доля нерезидентов в ОФЗ сократилась на 8% (561 млрд руб./$8,5 млрд), до 24,4% (8 трлн руб./$27 млрд), что является минимумом с мая 2016 г. Основная доля нерезидентов (более 70%) находятся в длинном конце кривой более пяти лет

- Основная цель санкций против первичного рынка ОФЗ — ограничение участия резидентов на длинном конце кривой и, следовательно, объема заимствований для финансирования бюджета. Нам кажется, что это мера будет малоэффективной — повышение НДС и нефтегазовая выручка может обеспечить Минфину в этом году более 2 трлн руб. доходов, что снижает потребность ведомства в дополнительном заимствованиях

- В среднесрочной/долгосрочной перспективе новость будет иметь ограниченный эффект, т.к. большая часть участников рынка на валютном рынке USD/RUB — нерезиденты, и многие захотят закрыть свои позиции через продажи ОФЗ. При таком сценарии доля иностранных инвесторов на рынке российского госдолга сократится до 19%, что подразумевает отток 370 млрд руб. и сопутствующее ослабление рубля до 71+ руб. за доллар

2) Санкции против банков, которые способствовали вмешательству российских властей в иностранные выборы.

- Мы считаем, крупные публичные банки России не участвовали в финансировании подобных операций. Единственный крупный банк под санкциями — Банк Россия, действующий в том числе в Крыму. Остальные игроки не выходили в этот регион, опасаясь ограничительных мер

3) Санкции за поддержку проектов по разработке нефтяных ресурсов на территории России.

- В части санкций за добычу нефти формулировка слишком общая, нужно дождаться публикации полного текста законопроекта

4) Санкции за инвестиции в российские СПГ-проекты за пределами России.

В части санкций для СПГ проектов (Sanctions on investment in Russian LNG projects outside of Russia), пока непонятны следующие моменты:

- При какой доле российской стороны в проекте будут действовать санкции (если >50%, то для текущих проектов неактуально)

- Будут ли санкции распространяться на проекты по разработке газовых месторождений, в рамках которых возможно строительство мощностей СПГ (то есть не отдельные СПГ проекты, а добыча + СПГ)

- Будут ли ограничения распространяться на прочие связанные с СПГ проекты: строительство перевалочных мощностей, трейдинг и др.

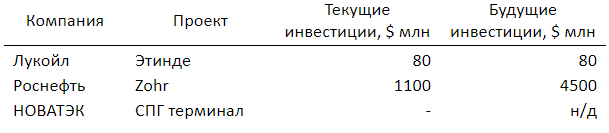

Объем текущих и будущих инвестиций в действующие СПГ-проекты российских нефтяников, согласно нашей оценке, выглядит ограниченным за исключением Роснефти.

- Лукойл является участником глубоководного проекта на лицензионном блоке Этинде в Камеруне с долей в 37,5% (другие участники — New Age Cameroon Offshore Petroleum SA и британская Bowleven), в рамках проекта получено разрешение на экспорт СПГ от камерунских властей. Осенью 2018 г. Bowleven сообщила, что первая оценочная скважина не обнаружила углеводородов. Стоимость скважины ранее оценивалась Лукойлом в $156 млн, из которых 50% инвестировала компания, таким образом убытки Лукойла от списания составят порядка $80 млн. О стоимости и результатах бурения второй скважины пока не сообщалось

- Согласно комментариям Лукойла, перспективные проекты компании в Западной Африке (в Гане, Камеруне), как правило, предполагают реализацию газа в виде СПГ, однако пока непонятно, кто и на каких условиях будет строить мощности по производству СПГ, поскольку сами месторождения еще находятся на этапе доразведки и оценки ресурсного потенциала

- Роснефть в 2017 г. приобрела 30% в египетском месторождении Zohr (крупнейшее газовое месторождения на шельфе Средиземного моря), стоимость приобретения доли составила $1,1 млрд, инвестиции Роснефти в проект в 2018–2021 гг. оценивались в $4,5 млрд. Добыча началась в конце 2017 г. и к концу 2019 г. должна выйти на проектную мощность в 76 млн куб. м в сутки. В 2019 г. Египет планирует начать экспорт газа (в т.ч. в виде СПГ), поскольку уровень добычи превысит потребности страны, и у Египта есть простаивающие мощности по производству СПГ. На данном этапе неясно, будет ли Роснефть напрямую или в рамках своей доли в Zohr участвовать в производстве СПГ в Египте

- НОВАТЭК в рамках СП с бельгийской Fluxys (доля НОВАТЭКа в СП — 49%) планирует строительство перевалочного СПГ-терминала в немецком Ростоке мощностью 300 тыс. т в год

- Трейдинговая компания Газпрома — Gazprom Marketing & Trading Singapore — единственный покупатель продукции СПГ-завода Hilli Episeyo (проект Golar LNG, завод запущен в марте 2018 г.) на шельфе Камеруна. Контракт предусматривает покупку 1,2 млн т в год на следующие восемь лет

5) Санкции против лиц, содействующих зловредной кибернетической деятельности, и тех, кто участвует в ее поддержке посредством «существенных транзакций».

6) Санкции против политических деятелей, олигархов и членов их семей, которые «способствуют противозаконным или коррупционным действиям в интересах Владимира Путина».

7) Санкции против военных и сотрудников ФСБ, которые участвовали в захвате украинских судов в Керченском проливе.

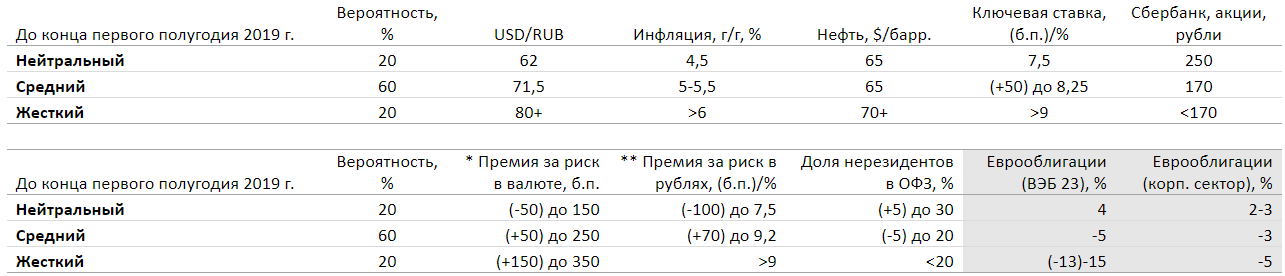

Сценарный анализ санкций (ITI Capital)

Нейтральный сценарий (20%):

- Наименее вероятный сценарий (20%) предусматривает возможность блокировки международной финансовой помощи и запрет на кредитование российских властей американскими банками (отметим, что покупка казначейских обязательств (КО) США обеспечивает России статус нетто-кредитора), а также понижение статуса двусторонних дипломатических отношений. Столь же малозначимо для рынка и ограничение торговых связей (которое, впрочем, не распространяется на продовольственные и сельскохозяйственные товары)

- Госдеп неоднократно подчеркивал, что США продолжат оказывать «международную помощь России и ее народу». Иными словами, для многих значимых товаров будет сделано исключение, если они поставляются для коммерческого потребления

Средний сценарий (60%):

- Вероятность развития событий по такому сценарию (умеренные санкции) составляет 60%. Основной пункт — ограничение торговли ОФЗ нерезидентами на первичном рынке ОФЗ

- Первая реакция рынка будет негативной, т. е. облигации с длинной дюрацией могут подешеветь на несколько процентных пунктов. В дальнейшем их котировки, вероятнее всего, восстановятся, поскольку этот сценарий не предполагает дополнительных санкций против банков с госучастием (за исключением Промсвязьбанка). Санкции также не ограничивают торговлю ОФЗ на вторичном рынке

- Важно отметить, что многие госбанки (такие как ВЭБ, Сбербанк и Газпромбанк) уже находятся под санкциями со второй половины 2014 г. Для них введены ограничения на привлечение новых заимствований, в том числе в виде фондирования и размещения новых долговых обязательств

Жесткий сценарий (20%):

- Вероятность развития событий по такому сценарию составляет 20%

- Этот сценарий предполагает тотальные санкции и полную блокировку расчетов российских госбанков в американской валюте, а также запрет на обслуживание банков по всем торговым операциям, включая связанные с экспортом нефти и газа (как и в случае с Ираном; сейчас США пытаются продлить эмбарго на экспорт иранской нефти)

- Фактически это означает, что российская банковская система будет отрезана от международных расчетов и лишится возможности привлекать фондирование в иностранной валюте

- Самые пессимистичные ожидания инвесторов в отношении, например, ВЭБа, связаны с заморозкой активов и запретом на операции в США, или полной блокировкой его деятельности с включением в списки SDN (как в случае с Русалом)

- Из презентации ВЭБа следует, что доля долларовых активов в его кредитном портфеле составляет 32,3%. Сумма таких обязательств составляет около 580 млрд руб. ($8,6 млрд.)

- Ожидается, что в портфель также будут включены долги Русала на сумму 100 млрд руб. (после того как компания Олега Дерипаски отказалась от кредитования в Промсвязьбанке)

- При этом совокупный объем выпущенных ВЭБом еврооблигаций превышает $6 млрд. Все эти обязательства находятся на руках у нерезидентов, среди которых преобладают американские фонды

Искандер Луцко, главный инвестиционный стратег, ITI Capital

Анна Лакейчук, старший аналитик ITI Capital