Ситуация на глобальных рынках и наши рекомендации по ключевым активам

Ключевые глобальные активы, в том числе акции американских компаний, европейская валюта и нефтяные фьючерсы, обновили технические минимумы и находятся в зоне перепроданности.

В краткосрочной перспективе мы ожидаем их восстановления. Катализатором этого восстановления может стать потенциальная договоренность между США и Китаем в конце месяца.

Источники волатильности:

Медвежий тренд продолжается по всем ключевым активам, независимо от географии. Подробнее об этом в нашем еженедельном обзоре.

Сейчас на рынки оказывают давление три фактора. Во-первых, это то, что Италия, которая занимает второе место в мире по соотношению долга и ВВП, должна представить руководству ЕС новый проект бюджета на 2019 год. Новое правительство страны пытается увеличить социальные расходы до 3% ВВП уже в 2019 году, однако такие планы противоречат нормативам ЕС, согласно которым доля таких расходов не должна превышать 2,4%. Кроме того, итальянский кабинет пытается снизить прогнозируемые на 2019 год темпы роста ВВП на 0,2 п. п. — до 1,3%.

Второй негативный фактор — это падение цен на нефть. Катализатором этого падения стала агрессивная риторика Дональда Трампа, который высказался за наращивание объемов нефтедобычи, чтобы компенсировать сокращение поставок из Ирана на 1,3 млн. баррелей в сутки.

Президент США считает, что, при текущих уровнях спроса и предложения, цены на нефть должны быть ниже текущих уровней.

Третий фактор — это негативный пересмотр прогнозов крупнейших поставщиков комплектующих для американских производителей. К таким поставщикам относятся, в частности, Lumentum и Japan Display Inc., а также самих производителей в США на 4 квартал 2018 и 2019 год.

Главный катализатор роста рынка до конца года — торговые договоренности с Китаем

Сейчас мировые рынки зависят от новых соглашений, которые могли бы стать основой для «перемирия» в американо-китайских торговых войнах.

Из-за этих торговых войн совокупная капитализация глобальных фондовых рынков уже сократилась на 5-6 триллионов долларов США. В настоящий момент идет подготовка серии встреч представителей США и Китая.

В частности, готовится встреча вице-премьера Госсовета КНР, Лю Хэ, и главы американского Минфина, Стивена Мнучина. Она должна обеспечить предпосылки для переговоров на более высоком уровне в рамках ноябрьского саммита «большой двадцатки».

Нынешние торговые войны — это не первый случай, когда Вашингтон пытается оказать давление на Пекин, такие меры принимаются с 1990-х годов. США в основном преследуют три цели: добиться укрепления китайского юаня, обеспечить защиту американских высоких технологий и способствовать дальнейшей либерализации экономики КНР.

Вероятнее всего, китайским властям придется уступить некоторым из американских требований — сейчас в КНР налицо явные признаки замедления экономического роста, которые вынуждают правительство оказывать прямую господдержку предприятиям в условиях производственного спада и повышения импортных пошлин в США.

Наши рекомендации:

EUR/USD: Интересно для покупки на уровне 1,12 (минимум 20 июня 2017) с потенциалом роста до 1,14.

С апреля евро подешевел относительно доллара на 10%. В основном это ослабление было обусловлено долговыми проблемами в странах еврозоны и повышением долларовых ставок.

Дополнительным негативным фактором для европейской валюты стали слабые макроэкономические показатели в еврозоне, где, в частности, можно наблюдать стагнацию ВВП во втором и третьем кварталах, которая сопровождается замедлением роста промышленного производства.

При этом американский рынок обновил максимумы на фоне самого продолжительного в истории США периода непрерывного экономического роста впервые за десять лет.

В результате число коротких позиций по паре EUR/USD за семь месяцев выросло вдвое, а их совокупный объем — более чем на $1 трлн.

Во вторник (к концу дня) Италия должна представить новый проект бюджета на 2019 год, скорректировав заложенные в него расходы (предыдущий проект не был одобрен руководством ЕС).

Впрочем, этот фактор уже учитывается рынком. С технической точки зрения евро выглядит перепроданным. Ближайший уровень поддержки для пары EUR/USD — 1,1187 (уровень Фибоначчи 61,8%). С учетом 14-дневного индикатора RSI мы ожидаем, что когда курс достигнет этого уровня начнется отскок и пара EUR/USD может подняться до 1,1448 (уровень Фибоначчи 50%); это может произойти уже после того как будут достигнуты новые договоренности.

Важно отметить, что в связи с недавним падением евро на 2+%, резервы ЦБ РФ снизятся на несколько млрд. долларов США.

Индекс S&P 500: покупка на текущих уровнях до 2 820 пунктов

Динамика S&P 500 подтверждает наше предположение, что волатильность сохранится высокой и потенциал роста будет зависеть от просадки. Мы устанавливаем верхнюю границу на уровне 2 920. К концу года S&P 500 может вырасти не более чем на 5-6% от текущий уровней.

После того как, рынок потерял свыше 3% за несколько дней, мы предполагаем, что после договоренностей с Китаем рынок восстановится к уровням около 100-дневной скользящий средний (2 820+) и выше.

Больше всего на рынке США пострадал сектор IT( −7%) с 08 по 12 ноября. Среди отдельных акций интересными для покупки выглядят Nvidia и Autodesk. Это немногие, по которым сохраняется консенсус прогноз на покупку.

В то же время мы ждем отскок по самым перепроданным акциям: AMD, WesternDigital, Take2Interactive и Micron.

В нашем предыдущем обзоре мы прогнозировали, что индекс S&P 500 вскоре может подняться до 2 800 пунктов, а к концу года — до 2 890 пунктов (второй показатель немного превышает 200-дневное скользящее среднее значение 2 763 пунктов).

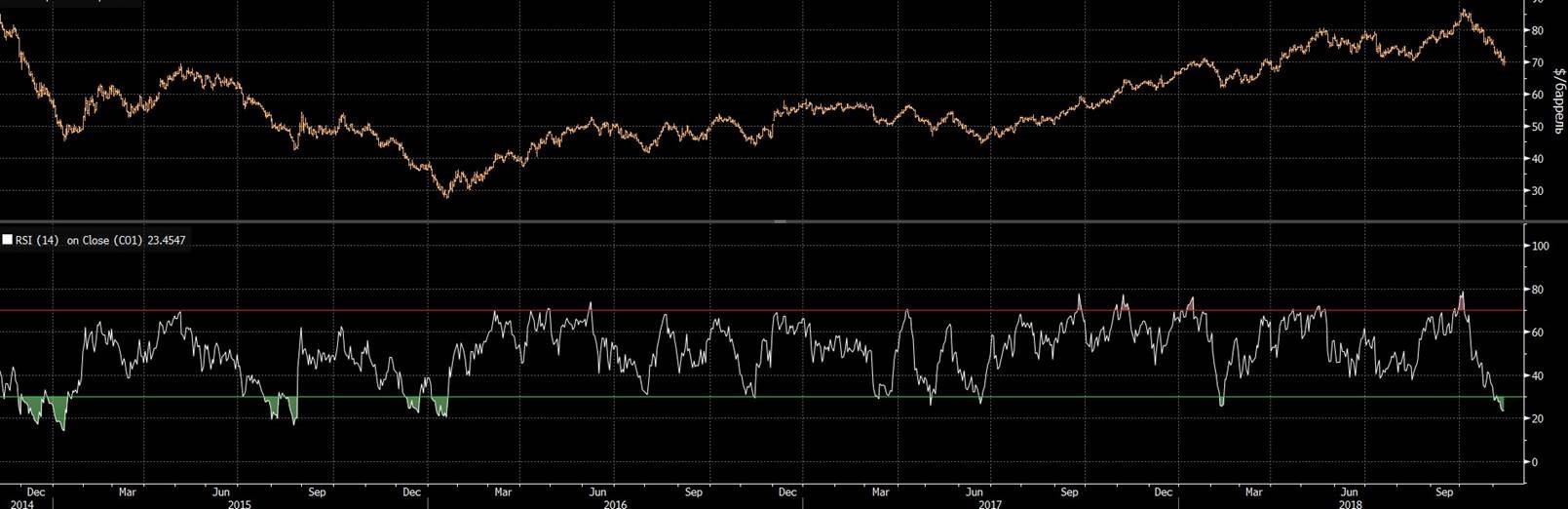

Нефть марки Брент: Brent/WTI перепродана как никогда с 2014 года

Согласно индикатору RSI 14 дней, уровень перепроданности нефти марки брент находится на уровне, когда нефть торговалась около $30/баррель после снижений 11 сессий подряд.

Следовательно, мы ждем отскок от текущих уровней до $75/баррель на фоне новых договоренностей между США и Китаем в конце месяца и роста глобальных рынков. Текущий уровень поддержки является $65,54 баррелей, предыдущий уровень $69,68/баррель.

Хотелось бы отметить что падение нефти происходит вопреки рекордному росту импорта из Китая в октябре.

Помимо рекордного роста добычи в США (11,6 млн. барр./сут в начале ноября) и других стран ОПЕК +, которые только наращивали добычу в последнее месяцы, октябрьские продажи на фондовом рынке стали одним из важнейших факторов для коррекции цен на нефть. Это выражается в высокой корреляции с основными фондовыми индексами.

Рынок боится, что ОПЕК не примет решение о сокращении поставки нефти 6 декабря в Вене на 1 млн. барр./сут до 32,3 млн. барр./сут в связи с последней риторикой Дональда Трампа.

Мы считаем что в итоге ОПЕК+ сократит добычу ввиду сезонности и предыдущих договоренностей.

Технический график EURUSD

Технический график нефти марки Брент

Технический график S&P 500