Закрытие рекомендации (Шорт на индекс S&P 500 до 2 600 пунктов)

Наш взгляд на рынок: шорт на индекс S&P 500 и новые торговые идеи

Ситуация на рынке

Текущая коррекция — это реакция рынка на критическую массу рисков, которая довольно быстро накопилась за последний месяц и еще не достигла своего апогея. Мы считаем, что в будущем реакция рынка будет более планомерной.

Главная рекомендация

Мы ждем рост на текущих уровнях и рекомендуем закрыть шорт на индекс S&P 500 до 2 600 пунктов. По нашему мнению, сильная волатильность при этом сохранится, но рынок попытается отыграть падение. Многие технические индикаторы, такие как RSI 30 дней находятся на минимальных уровнях за три года.

Подробнее о ситуации

Также немаловажно, что после продолжительной коррекции рынок подверг негативному пересмотру свой прогноз повышения ключевой ставки на 2019 год.

Инвесторов также беспокоит занижение будущих прогнозов роста продаж многих крупнейших компаний в США в связи с торговыми войнами и геополитической ситуацией.

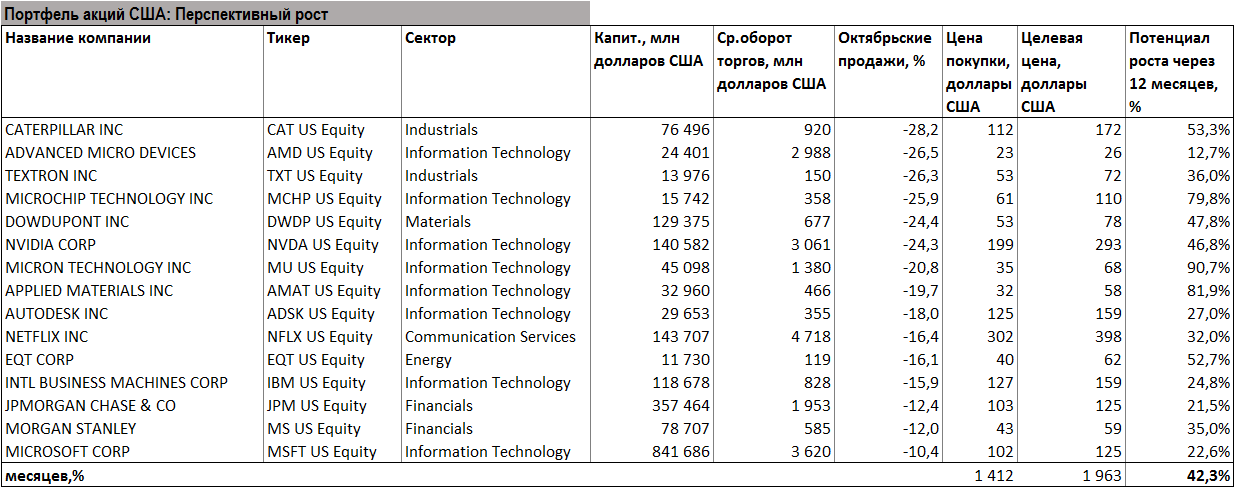

Лучшая стратегия сейчас — это краткосрочная покупка перепроданных ценных бумаг (перечень перепроданных секторов мы предлагаем ниже) и поиск отдельных идей для хеджирования.

Фондовый рынок США потерял $2,5 трлн более чем за один месяц

Американский фондовый индекс S&P 500 в среду упал более чем на 3%, т. е. его совокупная капитализация уменьшилась приблизительно на $600 млрд. — до $23,5 трлн.

Получается, что относительно локального пика 21 сентября капитализация американского рынка уже упала приблизительно на 10%. Это около $2,5 трлн., что сопоставимо с капитализацией всего фондового рынка Великобритании и в 4,5 раза превышает капитализацию российского рынка.

Основная фаза коррекции началась еще 3 октября, сейчас она продолжается уже 17 торговых сессий. При этом коррекция менее масштабна, чем предыдущая, хотя последняя была короче — она продолжалась с 29 января по 9 февраля (всего 10 торговых сессий). За этот период рынок упал еще больше на 12%.

Мы считаем, что вчерашнее падение было спровоцировано совокупностью множества факторов. Среди них: кризис отношений США и Саудовской Аравии, долговой кризис в Европе, подготовка к выборам в Конгресс США, торговые войны с Китаем и плохая отчётность отдельных эмитентов. Среди таких компаний: AMD и Caterpillar. Они снизили прогнозы вследствие негативной динамики продаж, что повлекло за собой падение котировок производителей полупроводников и компании тяжелой промышленности.

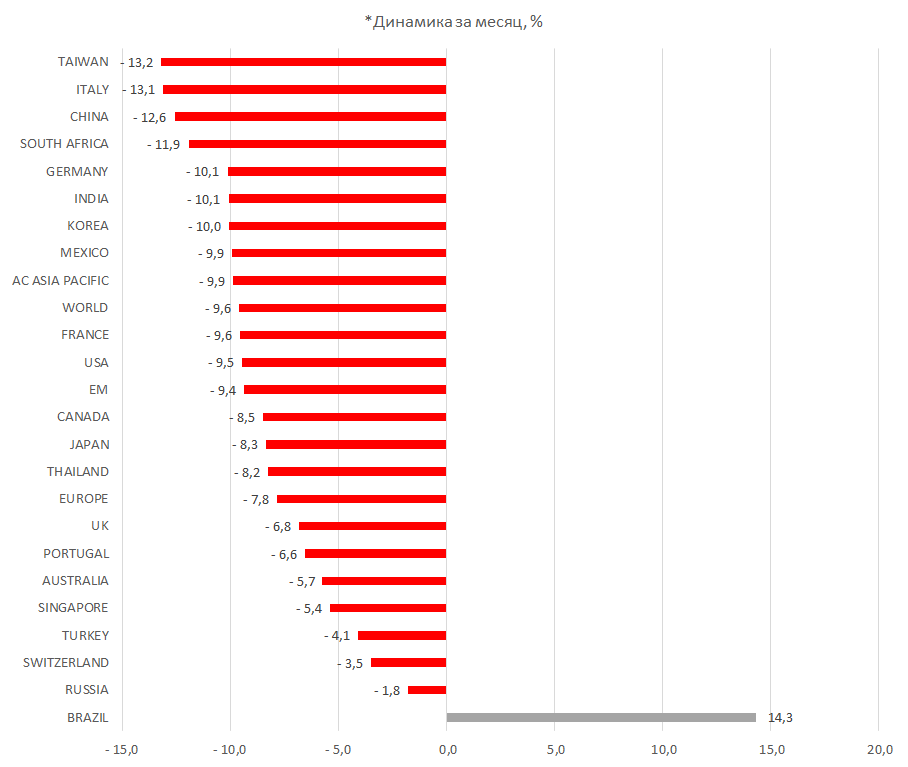

С 21 сентября, когда американский фондовый рынок достиг локального пика, больше всего пострадали рынки Юго-Восточной Азии и Европы.

Лучшую динамику демонстрирует бразильский фондовый рынок: индекс MSCI Brazil вырос более чем на 14%, хотя развивающиеся рынки в целом просели на 10%.

Подробнее о рынке Бразилии.

*Динамика страновых индексов MSCI в долларах США с 21 сентября (когда американский фондовый рынок достиг локального максимума) по 24 октября

Источник: Bloomberg, ITI Capital

Рынок США:

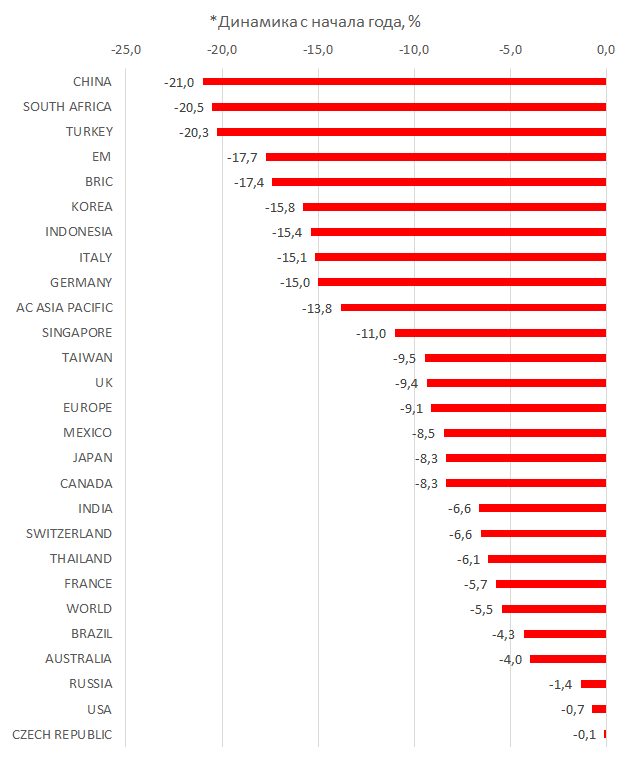

Этот рынок лидирует по динамике с начала года.

После двух существенных коррекций, доходность американского фондового рынка без учета дивидендов с начала года ушла в минус и на момент закрытия в среду составляла приблизительно минус 0,7% (в долларах США).

Рынки мира:

Впрочем, по сравнению с другими глобальными рынками, это не самый худший показатель, китайский рынок с начала года упал на 21%, южноафриканский и турецкий — на 20%, а развивающиеся рынки в целом просели на 17,5%.

В сегменте развитых рынков с начала года больше всего пострадали европейские — они снизились на 8% (в долларах США).

Индекс MSCI Russia с начала года снизился на 1,3%, т. е. российский рынок относится к категории наиболее устойчивых в мире.

Что касается глобальных отраслевых секторов, то худшую динамику в долларах США показывают российские производители основных потребительских товаров из расчетной базы индекса MSCI Russia, которые подешевели на 50%.

Телекоммуникационные компании из индекса MSCI India потеряли в цене 43%, китайские компании потребительского сектора из индекса MSCI China, которые не занимаются товарами и услугами первой необходимости, подешевели на 36%, а китайский сектор информационных технологий, представленный в MSCI China, — на 28%.

Лучшую динамику демонстрируют следующие категории, представленные в соответствующих страновых индексах MSCI: американский сектор информационных технологий (плюс 7%), индийские производители основных потребительских товаров и сектор информационных технологий (соответственно плюс 8% и плюс 20%) и китайские нефтегазовые корпорации (плюс 11%). Индекс MSCI BR/MT вырос на 20%, MSCI RUSSIA/ENERGY — на 23%, MSCI BR/EN — на 24%.

Важно отметить, что реакция VIX была сравнительно умеренной, а в ходе вчерашних торгов мы уже наблюдаем снижение волатильности и рост фьючерсов.

*Динамика страновых индексов MSCI в долларах США

Источник: Bloomberg, ITI Capital

Динамика S&P 500 не стала сюрпризом, чего ждать дальше?

Для нас настолько резкая коррекция не стала сюрпризом. Мы уже писали об этом 10 октября.

В начале октября мы писали, что S&P 500 продолжит снижение в преддверии выборов в конгресс США (они состоятся 6 ноября) и рекомендовали продолжать шортить этот индикатор.

В качестве целевого уровня к моменту публикации итогов выборов мы рассматривали отметку 2 600 пунктов. На тот момент такой целевой уровень предполагал снижение индекса еще на 7%, относительно текущих значений потенциал снижения составляет 2%.

На данный момент ближайшим уровнем поддержки для S&P 500 является отметка 2 630 пунктов (уровень Фибоначчи 76,4%).

Мы считаем, что сейчас рынок выглядит перепроданным, это отчетливо видно по индикатору RSI, который за 30 дней обновил локальный минимум за три года.

Текущее значение коэффициента P/E (по скользящему среднему уровню прибыли на акцию за последние 12 месяцев) составляет 18,8; для сравнения, на пике этот мультипликатор достигал 21,0.

Мы ждем консолидации рынка на текущих уровнях и отскока котировок самых перепроданных инструментов, в основном это компании сектора информационных технологий, на долю которых приходится около 25% рынка. Следовательно, восстановление котировок в этом секторе должно позитивно повлиять на рынок в целом.

Волатильность при этом сохранится, а в дальнейшем ее снижение будет во многом зависеть от исхода выборов в Конгресс США. Крайне негативным событием с точки зрения рынка будет победа Демократической партии.

При этом следует помнить, что мы только приближаемся к наиболее насыщенному этапу сезона корпоративной отчетности за третий квартал в США. На данный момент уже отчиталось около 35% компаний из расчетной базы индекса S&P 500.

Что покупать на американском рынке?

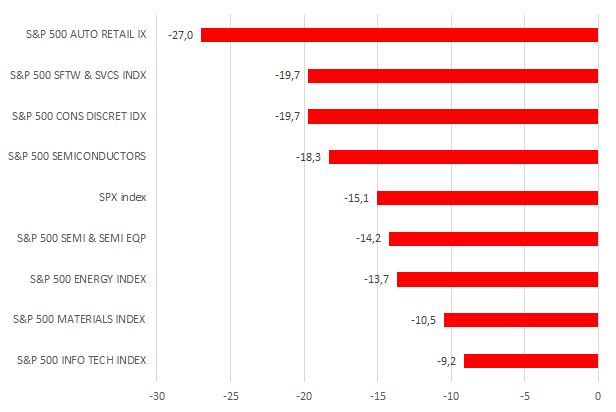

С начала года самые перепроданные сегменты американского фондового рынка — это добывающий сектор (materials, минус 17%), сектор финансовых услуг (минус 10,3%), промышленный (минус 9%) и нефтегазовый (минус 8%).

С момента начала коррекции, после пика 21 сентября, больше всего в секторе информационных технологий пострадали поставщики программного обеспечения и сервисные компании, производители полупроводников и соответствующего оборудования.

Динамика секторов S&P 500 относительно локального пика за период с 21 сентября по 25 октября, %

Источник: Bloomberg, ITI Capital

Ставка ФРС США и ожидания рынка: прогнозы на 2019 год подверглись негативному пересмотру

После вчерашнего падения, согласно фьючерсам на ключевую ставку ФРС, рынок в настоящий момент ожидает в 2019 году меньше двух повышений ставки на 25 базисных пунктов, хотя в последнем заявлении Федрезерва говорилось о трех повышениях.

Корпоративная отчётность и консенсус-прогноз остаются радужными

Большинство (80%) уже отчитавшихся компаний из расчетной базы индекса S&P 500 по итогам третьего квартала продемонстрировали более позитивную, чем ожидалось, динамику прибыли.

При этом 64% эмитентов представили более позитивные, чем прогнозировалось, показатели продаж.

Совокупная прибыль уже отчитавшихся компаний из индекса S&P 500 по итогам третьего квартала 2018 года выросла на 19,5%. Если после завершения сезона отчетности темпы роста прибыли всех компаний будут не ниже 19,5%, это будет лучшая квартальная динамика с первого квартала 2011 года (тогда совокупная прибыль эмитентов из индекса S&P 500 также выросла на 19,5%).

Моделируемый для компаний из индекса S&P 500 на ближайшие 12 месяцев коэффициент P/E сейчас составляет 15,9.

Это ниже среднего за последние пять лет уровня (16,3), однако превышает средний показатель за последние 10 лет (14,5).

Доля компаний, которые преподнесли рынку приятный сюрприз, с точки зрения прибыли на акцию, составляет 80% — это больше, чем в среднем за последние пять лет.

Всего на данный момент финансовую отчетность за третий квартал уже опубликовали 17% компаний из расчетной базы индекса S&P 500.

Анализ по принципу «от частного к общему» позволяет предположить, что целевой уровень индекса S&P 500 на данный момент составляет 3 259,80 пункта — это на 17,7% выше текущего значения (2 768,78 пункта).

Среди отраслевых секторов самым большим потенциалом роста отличается добывающий (24,6%), в котором разница между последней ценой закрытия и целевой ценой больше всего.

На данный момент есть 11 095 рекомендаций по ценным бумагам из индекса S&P 500. В большинстве случаев (52,9%) это рекомендация ПОКУПАТЬ, 41,5% приходится на рекомендации ДЕРЖАТЬ и 5,6% — на рекомендации ПРОДАВАТЬ.

Если говорить об отдельных отраслевых секторах, то доля рекомендации ДЕРЖАТЬ больше всего у нефтегазовой отрасли (61%), а меньше всего — у производителей основных потребительских товаров (41%).