Уязвимость мировой торговли

Рыночные индикаторы

Рынки

Индексы США снизились по итогам второй сессии, несмотря на предшествующее этому восстановление циклических акций ввиду роста бумаг компаний, занимающимся разведкой и добычей нефти на фоне стремительного удорожания сырья. Цена нефти марки Brent подскочила на 6%, до $64+/барр. Недооцененные акции опередили акции роста, Nasdaq отступил на 2%, Dow закрылся без изменений. Apple упал на 2%, до $120,09. Netflix подешевел на 2,7%, до $520,81. Amazon.com снизился на 1,6%, до $3087,07.

S&P потерял 0,6%, а Russell small caps — 2,4%. РТС повысился на 0,1%. Акции провайдеров услуги связи, второстепенных товаров и услуг и технологических компаний, а также FANMAG снизились. Производители удобрений и металлов, промышленные, финансовые компании вышли в лидеры роста, также в плюсе оказались нефтегазовые компании. Долгосрочные ставки снижаются быстрее, чем краткосрочные. Доходность пятилетних бумаг повысилась, несмотря на итоги аукциона на $61 млрд. Доллар укрепился к основным валютам. Золото подорожало на 0,5%.

Росту цен на нефть способствовали новости о том, что контейнеровоз Ever Given длиной 400 м и шириной 60 м сел на мель и заблокировал движение в Суэцком канале. В частности заблокированы поставки нефти и нефтепродуктов.

Срок действия квоты на добычу в рамках ОПЕК будет продлен в мае на встрече, запланированной на 1 мая. Потребление нефти в США растет, увеличивается объемом производства бензина и загрузка мощностей на нефтеперерабатывающих заводах.

Цены на бензин в США на фоне удорожания нефти и растущего потребительского спроса на прошлой неделе достигли $2,88 за галлон, по данным Американской автомобильной ассоциации (ААА). Это примерно на треть больше, чем в прошлом году, когда из-за пандемии упало потребление топлива.

Цены на нефть находятся под давлением из-за беспокойства по поводу распределения вакцин и сокращения производства из-за нехватки материалов. Стабилизация доходности облигаций и чередование факторов роста рынка остались в центре внимания инвесторов. Кривая, отражающая снижение уровня заболеваемости коронавирусом, выровнялась. Власти в Европе отказались от части планов по возобновлению экономической активности и ввели новые ограничительные меры.

Темпы вакцинации продолжают расти, а собираемые с высокой периодичностью данные (особенно в среде потребителей) продолжают улучшаться. Часть инвесторов следит за ребалансировкой портфелей пенсионных фондов в конце квартала, которая, как ожидается, пойдет на пользу не акциям, а облигациям. Участники рынка по-прежнему следят за продолжением проциклической ротации, которой способствует улучшение прогнозов по росту экономики и финансовых показателей компаний.

Джо Байден готовится представить новый план помощи экономике в следующую среду. Многие параметры плана уже были обнародованы, многое будет в итоге зависеть от демократов, от их готовности либо сотрудничать с республиканцами, либо преодолевать создаваемые ими препятствия в законодательном процессе.

Все больше штатов повышают доступность вакцин и увеличивают их закупки. Индекс PMI в секторе услуг в США в марте составил 60 п., по предварительным данным. Объем заказов на товары длительного пользования в США в феврале сократился на 1,1% по сравнению с предыдущим месяцем, а заказы на основные капитальные товары также упали.

Эффективность вакцины AstraZeneca в предотвращении COVID-19, сопровождаемого симптомами, оказалась ниже на 3%, чем компания сообщала в понедельник, и составила 76%, следует из первичного анализа результатов третьей фазы испытаний компании в США.

В фокусе сегодня:

- En+: финансовые результаты по МСФО за 4К20

Мы считаем, что российский рынок откроется ростом.

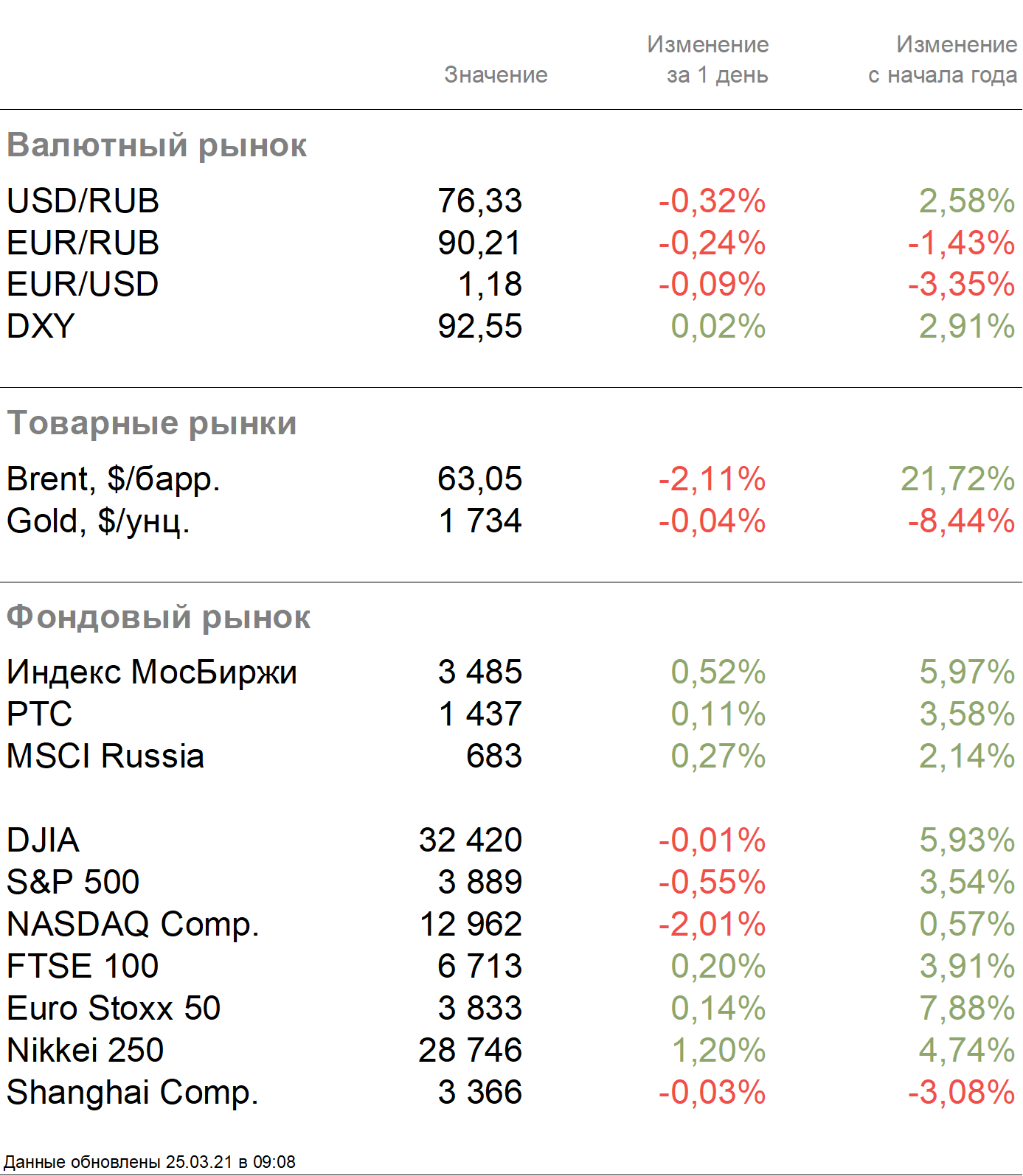

Индекс Мосбиржи в среду повысился на 0,52%, до 3485 п., РТС — на 0,11%, до 1437 п.

Рубль укрепился к доллару до 76,33 руб. и к евро — до 90,21 руб.

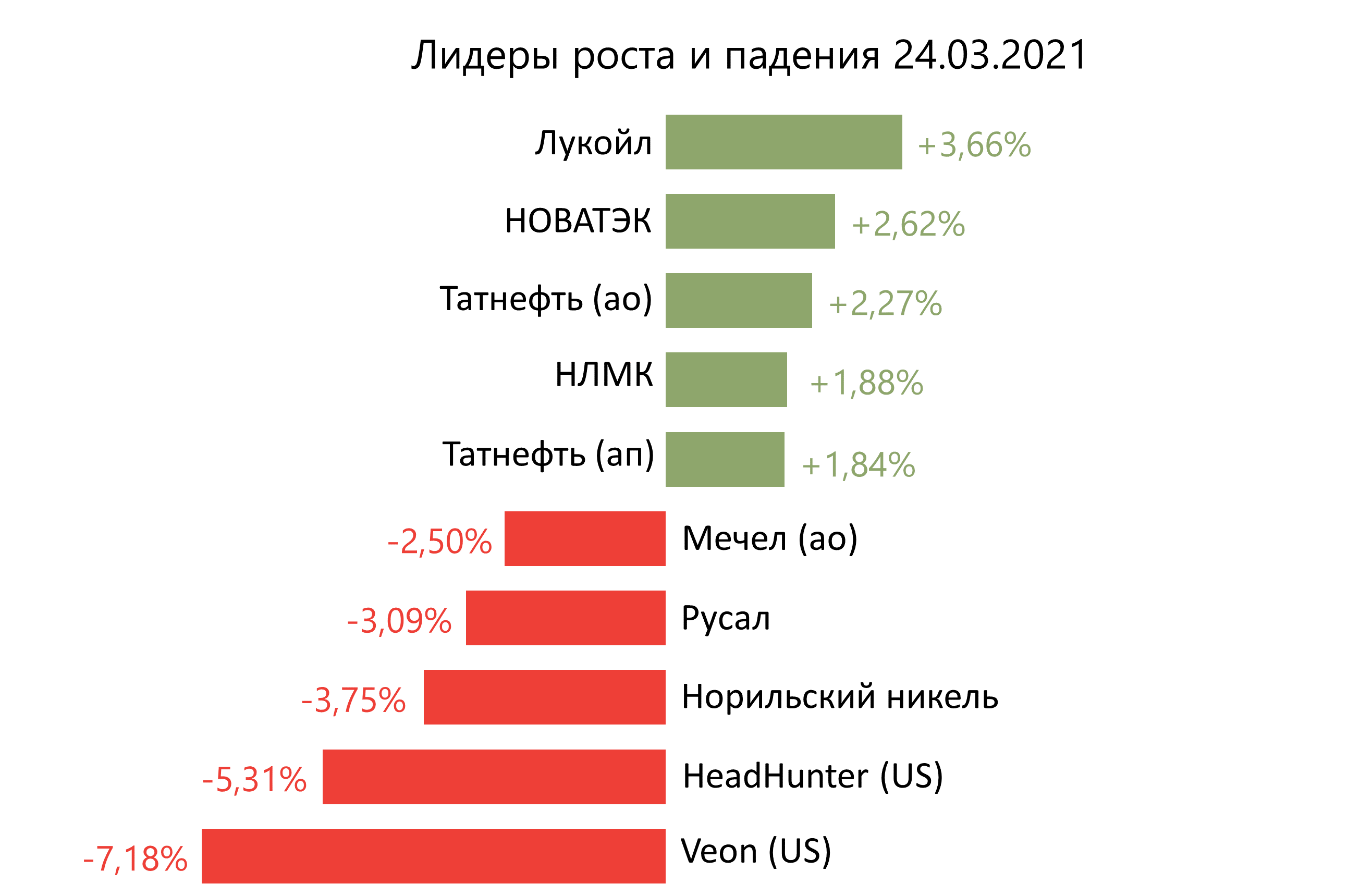

Лидерами роста стали Лукойл (+3,66%), Новатэк (+2,62%), Татнефть (ао +2,27%), НЛМК (+1,88%), Татнефть (ап +1,84%).

В число аутсайдеров вошли Veon (-7,18%), Headhunter (-5,31%), Норникель (-3,75%), Русал (-3,09%), Мечел (ао −2,50%).

Цена на Brent утром в четверг снижается на 2,11%, до $63,05/барр.

Золото дешевеет на 0,04%, до $1734/унция. Доходность десятилетних казначейских облигаций США снижается на 2,02 п.п., до 1,605%.

Японский Nikkei повышается на 1,20%, китайский Shanghai снижается на 0,03%.

DXY повышается на 0,02%, S&P 500 futures снижается на 0,55%.

Новости

Интеррос Владимира Потанина выдвинул Русалу предложение об изменении дивидендной формулы Норникеля — не дожидаться истечения срока действия соглашения акционеров в 2023 г. и минимизировать дивиденды за 2020 г. Данные предложения будут рассмотрены на заседании СД Норникеля 29 марта.

Согласно дивидендной формуле, Норникель должен перечислить акционерам около $3,5 млрд финальных дивидендов за 2020 г., но Интеррос считает такой платеж неприемлемым с социальной точки зрения. Необходимость снижения дивидендов объясняют ростом расходов на модернизацию мощностей и стартом инвестиционного цикла долгосрочной программы развития Норникеля до 2030 г.

Ранее Русал уже отклонял инициативу Владимира Потанина об ограничении годовых выплат рубежом $1 млрд. Это случилось еще до разлива дизтоплива в Норильске, который обошелся Норникелю в $2 млрд (около 30% от FCF за прошлый год). ГМК уже перечислила акционерам около $1,2 млрд в виде промежуточных выплат за 9М20.

Интеррос считает оптимальными на будущее выплаты на уровне 50-60% FCF. Без согласия Русала изменить подход к расчету дивидендов нельзя до начала 2023 г., когда истечет соглашение акционеров. Топ-менеджмент Интерроса отмечает, что финансовое положение Русала стабилизировалось по сравнению с ситуацией в 2012 г., когда соглашение заключили.

В случае изменении дивидендной формулы Норникеля, которую предлагает 29 марта рассмотреть основной акционер Интеррос, не дожидаясь истечения срока действия соглашения акционеров в 2023 г., финальный дивиденд за 2020 г. могут минимизировать с $3,5 млрд до $2,1-2,8 млрд, которому соответствует дивидендная доходность 4,7%-6,1%.

Тем не менее, Интеррос отмечает, что если договориться о снижении до 2023 г. не удастся, Норникель может вычесть излишек, который акционеры получат в 2021-2022 гг., из дивидендов будущих периодов. Топ-менеджмент Интерроса понимает, что если Русал отклонит инициативу, дивиденды за 2020 г. будут выплачиваться по старой формуле, в соответствии с которой дивидендная доходность может составить около 7,8%. На наш взгляд, сохранение статус-кво остается наиболее вероятным сценарием.

Газпром Цены на газ в Европе пока не корректируются. Уровень запасов газа в хранилищах Европы опустился до 29,95%, что на 5,8 п.п. ниже среднего показателя за пять лет. Запасы газа в Германии снизились до 25,54%, в Австрии — до 26,89%, Чехии — 29,14%, Польше — 38,85%, Франции — до 14,62%, на Украине — до 38,11%.

Обычно отбор газа из хранилищ продолжается до конца марта (в 2020 г. нетто-закачка началась с 3 апреля, в 2019 г. — с 22 марта). Основная закачка в Европе приходится на летние месяцы. Именно хранилища Европы выступают стабилизационным фактором, не позволяющим ценам быть такими волатильными, как в Азии. В Азии нет условий для сезонного хранения природного газа, поэтому традиционно СПГ приходит в Европу в летние месяцы низкого спроса на газ.

Низкие уровни хранилищ обеспечивают поддержку цен в Европе несмотря на потепление и приближение периода нетто-закачки. Цена на газ — вблизи максимальных значений за последние полтора месяц — с поставкой в среду на голландском хабе TTF составляет $228,6 за тысячу кубометров после $217-218 в начале недели. За 2021 г. средняя цена контракта «на день вперед» на TTF составила $232 за тысячу кубометров.

В бюджет Газпрома 2021 г. заложена средняя цена экспорта газа в дальнее зарубежье в $170 за тысячу кубов. Более 60% продаж Газпрома в Европу осуществляются по спотовым ценам «на месяц вперед», остальные — с привязкой к цене на нефть, длинным фьючерсам, спотовым ценам на газ и гибридному механизму.