Испорченный ребенок: капризы продолжатся

Рыночные индикаторы

Рынки

Снижение продолжится, пока S&P 500 не достигнет нужных технических уровней, прежде всего 100-дневной скользящей средней, 3200 п., или 36 п. от текущего уровня. Следующий важный уровень, согласно нашей оценке — 200-дневная скользящая средняя, или 3105 п.

Рынок как избалованный ребенок продолжит капризничать, требуя внимания, зная, что очень богатые родители в лице правительства и монетарных властей окажут материальную поддержку при необходимости, но текущей коррекции для этого пока недостаточно. Триггерами могут выступить замедление роста сервисного сегмента экономики и вторая волна пандемии.

В среду председатель ФРС Джером Пауэлл заявил, что увеличение государственных расходов позволит регулятору быстрее достичь своих целей по стабилизации рынка труда и 2%- ной годовой инфляции. Палата представителей приняла закон о временном бюджете, профинансировав деятельность правительства США до 11 декабря, что, скорее всего, предотвратит остановку его работы после истечения действия предыдущего бюджета в следующий четверг.

Nasdaq снизился более чем на 3%, Dow Jones — менее чем на 2%. Потери пришлись на акции прямо на переломе коррекции. S&P 500 сейчас на 9,6% ниже своего исторического максимума, достигнутого в начале сентября, и едва ли находится в положительной зоне, если считать с начала года.

Остальной части рынка требуются дополнительные стимулы для роста. Несмотря на ралли фьючерсов, акции дешевели в ходе сессии, трейдеры ссылались на рост заболеваемости коронавируса, а администрация Трампа предприняла попытку лишить правовой защиты операторов социальных сетей. Тем не менее, акции Facebook и Snap упали меньше, чем других технологических компаний, бумаги Twitter подорожали. Причиной снижения бумаг могла стать фиксация прибыли после недавнего опережающего роста акций.

Акции Tesla снизились на 10% во вторник, в результате чего двухдневная рыночная капитализация компании упала до $63 млрд, это примерно 1,5 капитализации GM.

Акции Nike выросли на 8,8%, до $127,11, после того, как компания по производству спортивной одежды сообщила о росте продаж летом. Акции General Mills подешевели на 0,5%, до $57,72, после того, как компания сообщила об увеличении продаж в последнем квартале.

Johnson & Johnson объявил о переходе к третьей, финальной стадии тестирования вакцины от COVID-19, в котором примут участие 60 тыс. человек. Результаты ожидаются в начале следующего года.

Композитный индекс деловой активности (PMI) США в сентябре, по предварительной оценке, снизился до 54,4 п. с 54,6 п. в августе. Индекс PMI в сфере услуг снизился до 54,6 п. по сравнению с оценкой августа в 55 п. (прогноз 54,7 п.).

Опросы менеджеров по закупкам в Германии, Франции и Японии показали, что рост уровня заболеваемости коронавирусом бьет по поставщикам услуг в Европе и Азии. Данные IHS Markit свидетельствуют о том, что для мировой экономики третий квартал закончится неудачно, хотя производство по-прежнему дает повод для оптимизма. Производство не сможет вернуться к уровням, предшествующим пандемии, до тех пор, пока вакцина не станет повсеместно доступной.

В фокусе сегодня:

- Сбербанк: онлайн конференция Сберконф.

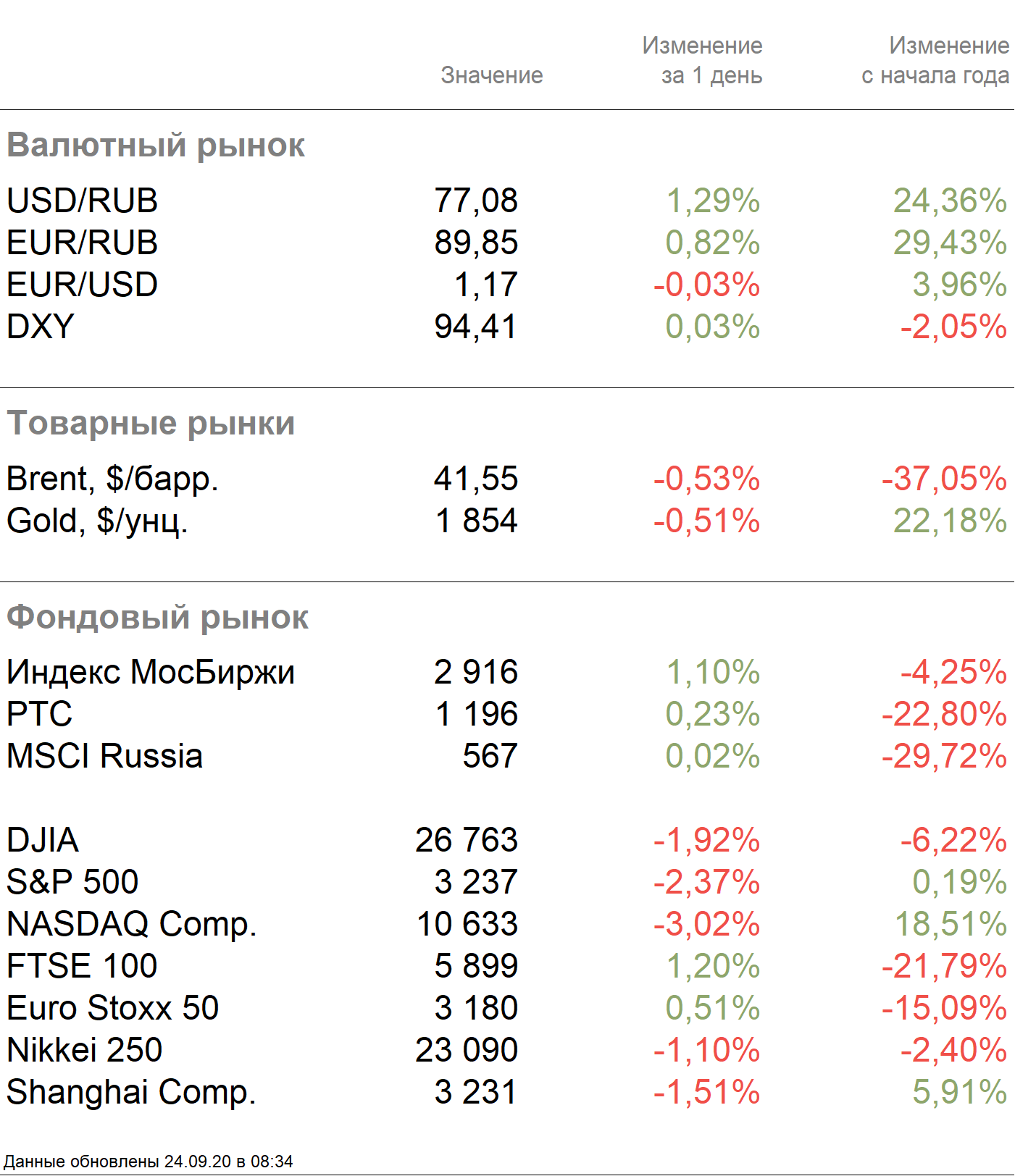

Индекс Мосбиржи в среду повысился на 1,10%, до 2916 п., РТС — на 0,23%, до 1196 п.

Рубль ослаб к доллару до 77,08 руб. и к евро — до 89,85 руб.

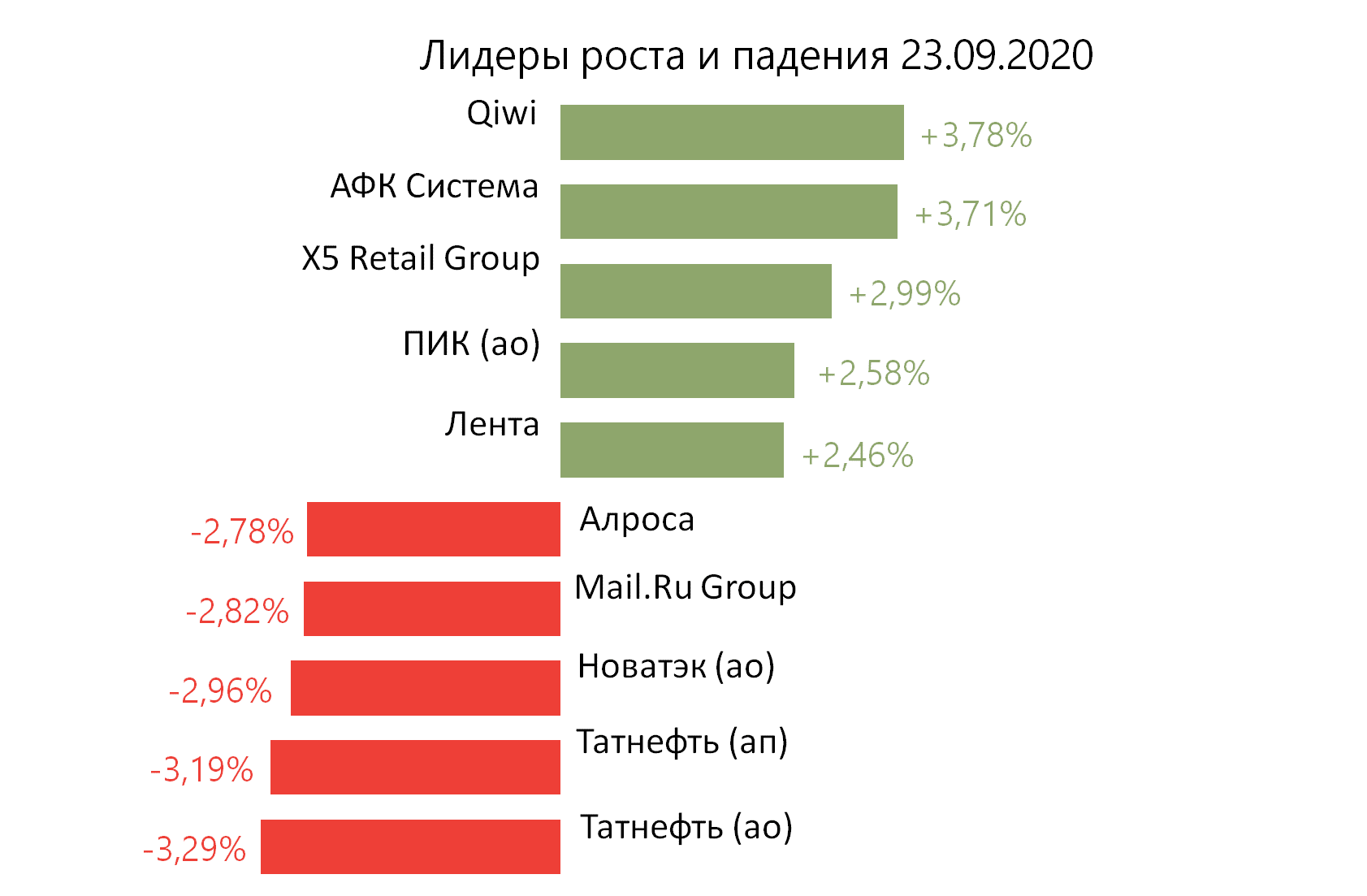

Лидерами роста стали Qiwi (+3,78%), АФК Система (+3,71%), X5 Retail Group (+2,99%), ПИК (ао +2,58%), Лента (+2,46%).

В число аутсайдеров вошли Татнефть (ао −3,29%, ап −3,19%), Новатэк (ао −2,96%), Mail.Ru Group (-2,82%), Алроса (-2,78%).

Цена на Brent утром в четверг снижается на 0,53%, до $41,55/барр.

Золото дешевеет на 0,51%, до $1854/унция. Доходность десятилетних казначейских облигаций США снижается на 0,53 п.п., до 0,672%.

Японский Nikkei снижается на 1,10%, китайский Shanghai — на 1,511%.

DXY повышается на 0,03%, S&P 500 futures снижается на 0,44%.

Новости

Акрон выкупил у Сбербанка 10% в калийном проекте «Верхнекамской калийной компании» (ВКК, оператор проекта Талицкого ГОК в Пермском крае) за 8,1 млрд руб.

Сбербанк создает сервис аудиостриминга СберЗвук на базе компании Звук. Сервис объединит на своей платформе 40 млн композиций, а также коллекцию аудиокниг и подкастов, сообщает Интерфакс.

SBER RX: −0,99%

По итогам встречи представителей металлургических и химических компаний с первым вице-премьером Андреем Белоусовым было принято решение о том, что повышение НДПИ в горнодобывающей отрасли не коснется будущих проектов. Кроме того, правительство готово обсуждать дифференциацию НДПИ между отраслями, при условии общих поступлений в бюджет не менее 56 млрд руб. в г. Мы также меняем дату закрытия идеи на конец 2020 г.

GMKN RX: +1,02%

MAGN RX: +1,41%

Челябинский металлургический комбинат (входит в группу Мечел) по решению суда должен выплатить более 142,6 млн руб. в счет возмещения ущерба реке Миасс. Сточные воды сбрасывали через Каштакский и Першинский выпуски. По данным Росприроднадзора установленные нормативы были превышены.

MTLR RX:-0,16%

Mail.ru Group привлекает $600 млн, включая SPO GDR на $200 млн, конвертируемые облигации на $400 млн с погашением в 2025 г. Средства пойдут на: (1) развитие существующих вертикалей ; (2) потенциальные сделки M&A, особенно в секторах, рост которых подстегнула пандемия; (3) финансирование совместных предприятий «О2О Холдинг» со Сбербанком и «AliExpress Россия» с Alibaba Group; (4) финансирование займов компаниям группы на вышеперечисленные цели.

Цена размещения в рамках SPO Mail.ru Group (MAIL) установлена в размере $28 за GDR, что на 8,5% меньше цены закрытия торгов на LSE в среду ($30,6). Выпущено 7,1 млн новых акций. Цена конвертации бондов установлена с премией в 42,5% к цене размещения новых GDR, купон по бондам — 1,625. Координатором и букраннером размещения облигаций назначен инвестбанк Morgan Stanley.