Восстановление спроса на риск

Рыночные индикаторы

Рынки

В фокусе сегодня:

Подтверждение Китаем планов по проведению торговых переговоров с США в октябре, что будет способствовать спросу на риск.

- США опубликуют следующую статистику: данные ADP о числе рабочих мест в несельскохозяйственном секторе США за август, прогноз: +146 тыс.; заказы на промышленные товары за июль, прогноз +1% м/м

- EIA представит статистику по недельным изменениям запасов нефти в США

- Голосование по Brexit в Палате лордов Великобритании

- Последний день для покупки ГДР Глобалтранса, чтобы получить дивиденды (Т+2). Дивидендная доходность: 7,6%

- Второй день Восточного экономического форума

По нашим оценкам, российский рынок откроет торговую сессию четверга в плюсе.

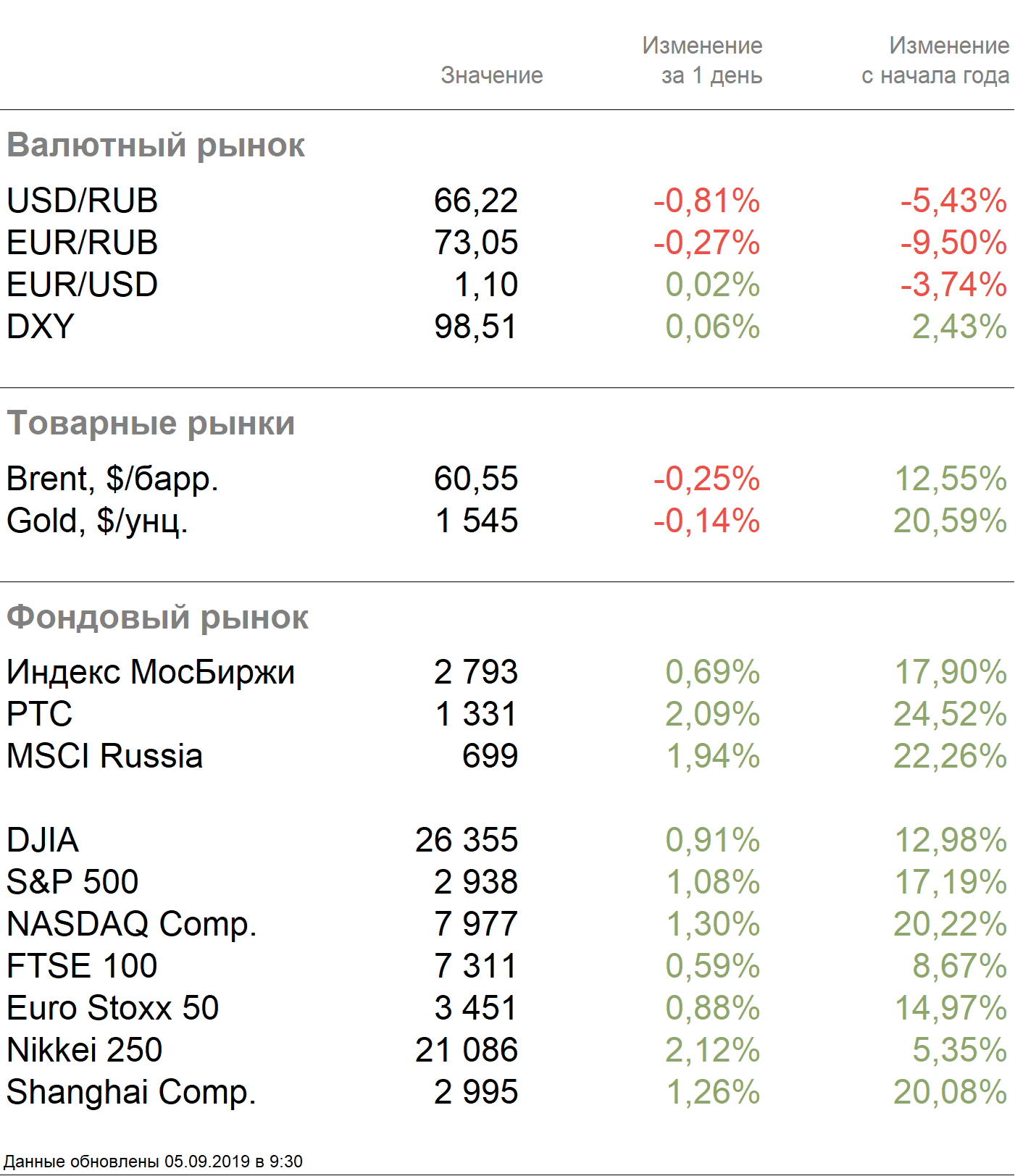

В среду российский рынок закрылся в плюсе. Индекс Мосбиржи вырос на 0,69%, РТС — на 2,09%. Рубль укрепился к доллару и евро до 66,22 руб. и 73,05 руб. соответственно на фоне ослабления доллара после бурного роста в последние несколько недель.

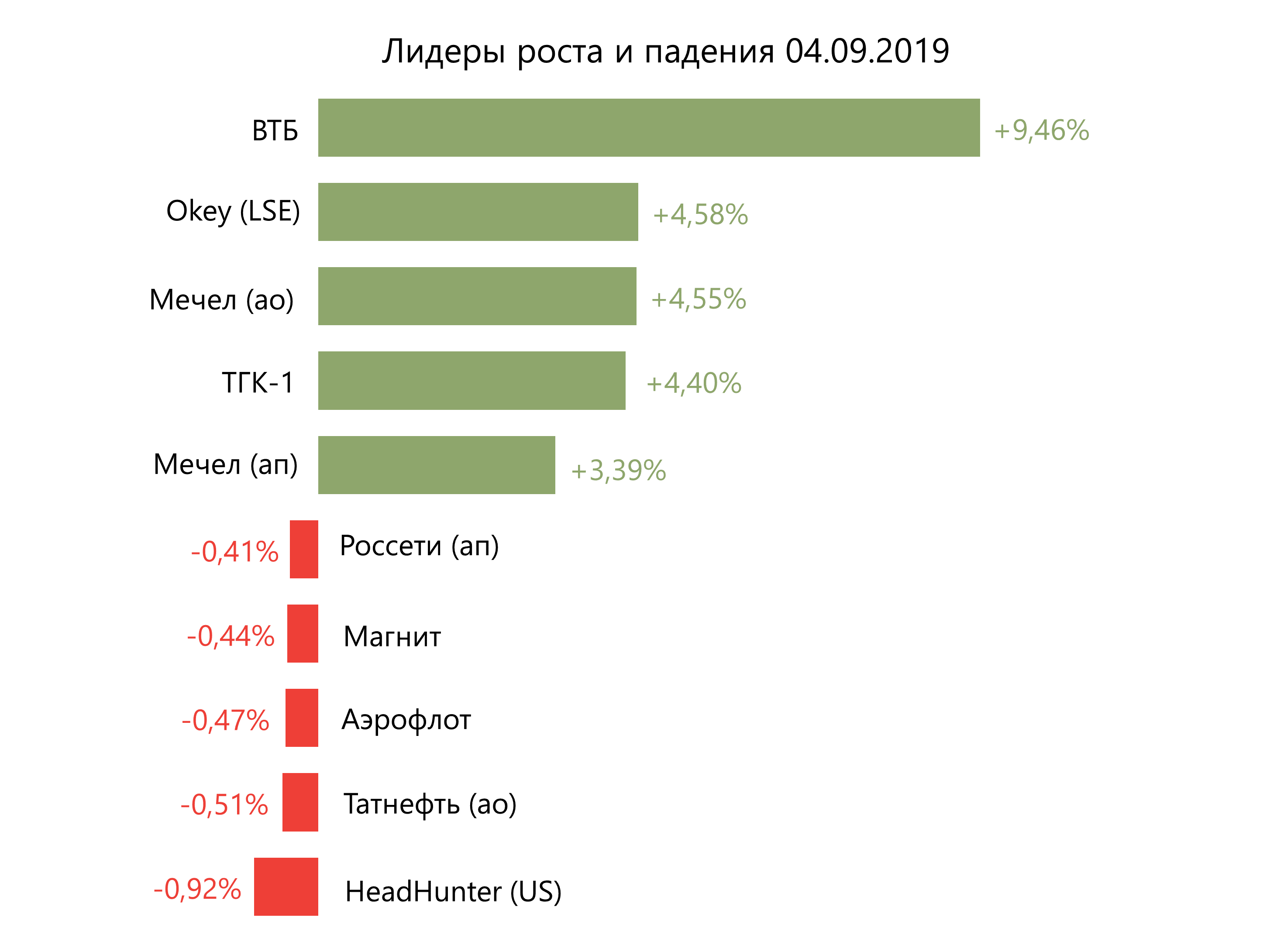

Лидерами роста стали ВТБ (+9,46%) из-за заявлений Андрея Костина о возможном возвращении к выплате дивидендов в размере 50% от чистой прибыли, Okey (+4,58%), Мечел (ао: +4,55%, ап: +3,39%), ТГК-1 (+4,40%).

В числе аутсайдеров оказались HeadHunter (-0,92%), Татнефть ао (-0,51%), Аэрофлот (-0,47%), Магнит (-0,44%), Россети ап (-0,41%).

В России с 27 августа по 2 сентября зафиксирована дефляция — 0,1%. Это четвертый случай недельной дефляции за шесть недель.

В четверг утром Brent дешевеет до $60,63/барр. после подорожания более чем на 4% в среду, которое было обусловлено хорошими данными о деловой активности в секторе услуг КНР. Давление на котировки оказывает опубликованная в среду вечером статистика API, согласно которой запасы сырой нефти в США за неделю, закончившуюся 30 августа, выросли на 401 тыс. барр. против прогнозируемого снижения на 2,5 млн барр.

Цены на золото снижаются до $1545/унция, доходность десятилетних казначейских облигаций США увеличилась на 3,23 п.п., до 1,5%.

Американские площадки закрылись в плюсе благодаря сильным статданным из Китая о росте деловой активности в сфере услуг в августе, что способствовало снижению опасений относительно замедления темпов роста глобальных экономик. Dow Jones вырос на 0,91%, S&P 500 — на 1,08%.

Рынок также позитивно оценил комментарии главы ФРБ Нью-Йорка Джона Уильямса, который заявил в среду, что готов «действовать, как необходимо».

В четверг рынки Азии торгуются в зеленой зоне после того, как Пекин заявил, что проведёт торговые переговоры с США в начале октября, что повышает вероятность отмены декабрьских пошлин и снижение текущих. Вместе с новостью из Гонконга это придаст позитивный импульс рынкам, однако волатильность сохранится высокой, пока не будут достигнуты конкретные договоренности. Nikkei прибавил 2,12%, Shanghai — 1,26%.

Глава администрации Гонконга Кэрри Лэм официально отозвала законопроект об экстрадиции, который был причиной трёхмесячных протестов, что способствовало оптимизму на рынках.

Фондовые рынки Европы завершили торги среды на положительной территории после новостей из Италии, Гонконга и Великобритании. Euro Stoxx 50 прибавил 0,88%.

Премьер-министр Италии Джузеппе Конте договорился о формировании новой правящей коалиции, благодаря чему сохранит свой пост. Событие способствовало росту котировок финансового сектора Италии.

Палата общин Великобритании одобрила законопроект об отсрочке Brexit до 31 января 2020 г. Законопроект поддержали 327 парламентариев, против выступили 299. В четверг билль будет рассмотрен палатой лордов.

В среду Банк Англии обнародовал обновленный отчет об оценке сценариев Brexit без сделки. Максимальное падение британского ВВП с пикового уровня до потенциального дна, согласно новым оценкам Банка Англии, составит 5,5% по сравнению с ожидавшимся в ноябре прошлого года 8%.

Глава британского ЦБ Марк Карни заявил в среду о слабой вероятности того, что Банк Англии прибегнет к интервенциям на валютном рынке для контроля колебаний фунта в случае Brexit без сделки.

По данным Евростата, снижение розничных продаж в Европейском союзе в июле составило 0,6% м/м, что стало максимальным темпом с декабря прошлого года.

DXY прибавил 0,06%, S&P 500 futures вырос на 0,68%.

Новости

Новатэк сообщил о принятии окончательного инвестиционного решения по проекту «Арктик СПГ 2», который предусматривает разработку Утреннего месторождения и строительство завода по сжижению природного газа на полуострове Гыдан в ЯНАО. Мощность завода, составит 19,8 млн т СПГ в год,запуск первой линии планируется в 2023 году. Капитальные вложения оцениваются в 21,3 млрд долларов США.

Новатэк и Совкомфлот подписали соглашение о создании совместного предприятия «Современный арктический морской транспорт», которое будет являться судовладельцем и оператором флота Новатэка. Ожидается, что СП закажет 17 танкеров ледового класса Arc-7 на судоверфи Звезда для проекта Арктик СПГ-2 и других будущих проектов компании.

Новости ВЭФ

Комментарии от главы ВТБ, Андрея Костина:

- ВТБ планирует вернуться к выплате дивидендов в размере 50% от чистой прибыли без ограничения темпов роста

- По отношению к Мечелу возможна реструктуризация

- Ростелеком разместит допэмиссию для консолидации Tele2. По итогам сделки ВТБ станет владельцем около 17% Ростелекома

VTBR +7,74%

Комментарии главы РФПИ Кирилла Дмитриева в кулуарах ВЭФ:

- Сделка по созданию СП с Alibaba, Мегафоном и Mail.ru Group может быть закрыта в ближайшие недели

- Продажа акций Детского мира обсуждается с тремя покупателями. РФПИ намерен продать свой пакет только вместе с АФК Системой

- Транснефть рассматривает возможность проведения выкупа своих акций