Глобальная стратегия: Рефляционная торговля — главный тренд на рынке

Мы определяем рефляционную торговлю как тактическое перепозиционирование портфеля на акции стоимости и сырьевые товары на 6-12 месяцев исходя из рыночных условий. Мы в числе первых обратились к акциям стоимости с акцентом на бумагах глобального нефтегазового сектора, которые оказались наиболее перепроданными во время падения рынка с 24 февраля 2020 г. по 23 марта 2020 г. (US O&G: -52% против MSCI World: -34%), а в начале октября 2020 г. выпустили отчет, в котором проанализировали начало сырьевого цикла и призвали к масштабному переходу в акции промышленных и добывающих компаний.

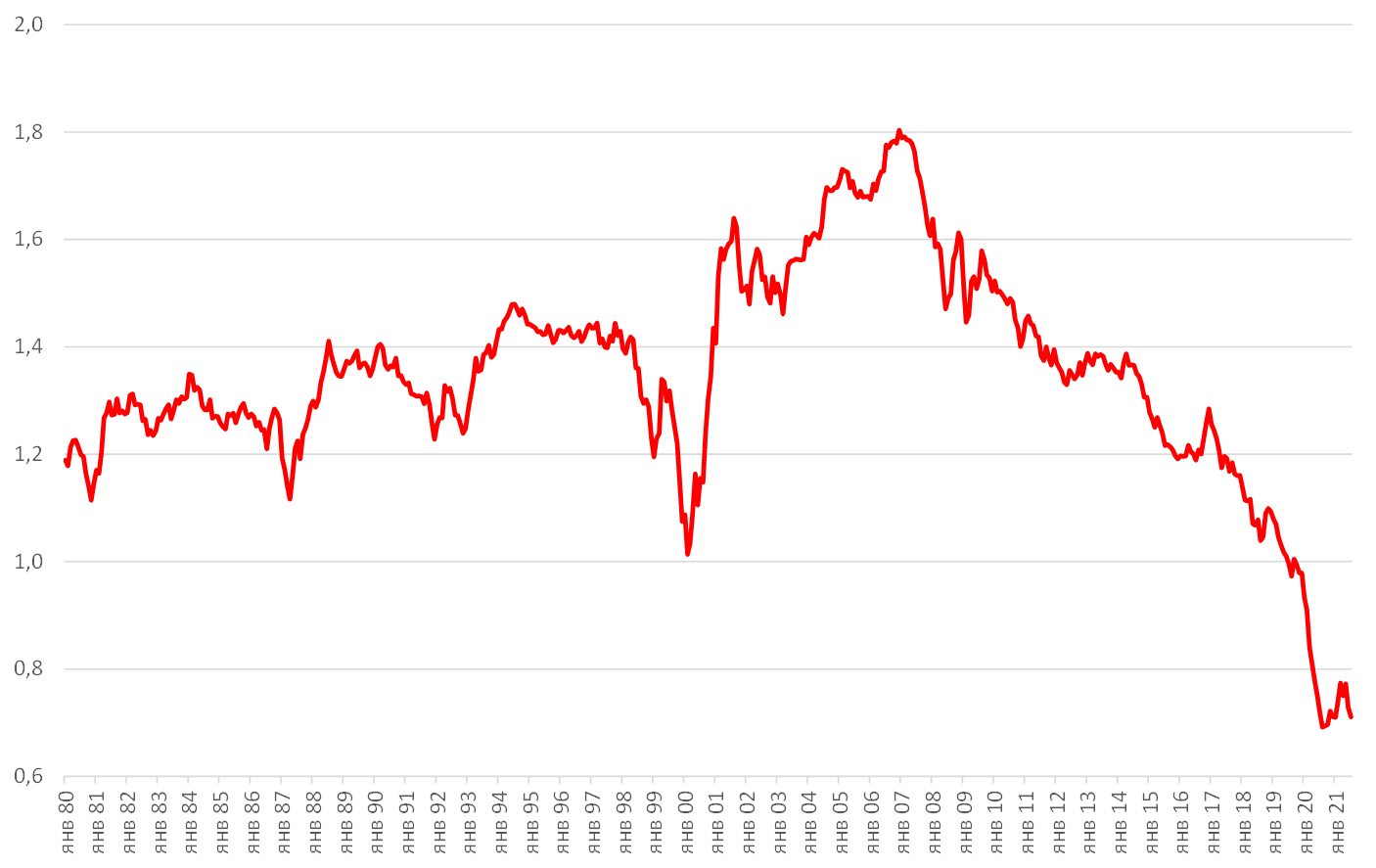

Предыдущая масштабная ротация акций закончилась 14 лет назад, продлившись с 2000 г. (dotcom) по июнь 2007 г., предшествоваший ипотечному кризису, который привел к перетоку средств из акций роста, в основном IT, в акции стоимости. Мощный импульс IT-рынок получил во время пандемии, в результате чего доля стратегически важных секторов, в частности нефтегазового, на рынке упала с 15% (до пандемии) до 3% в США и 4% в Европе. Среднее 40-летнее соотношение динамики акций стоимости и акций роста составляет 1,3x, а сейчас оно составляет 0,7x. Это аномально низкое значение, которое должно восстановиться минимум до 1x, что подразумевает рост по меньшей мере на 35-40% в течение тактического инвестиционного периода.

Соотношение компаний стоимости и компаний роста (value/growth)

Источник: Bloomberg, ITI Capital

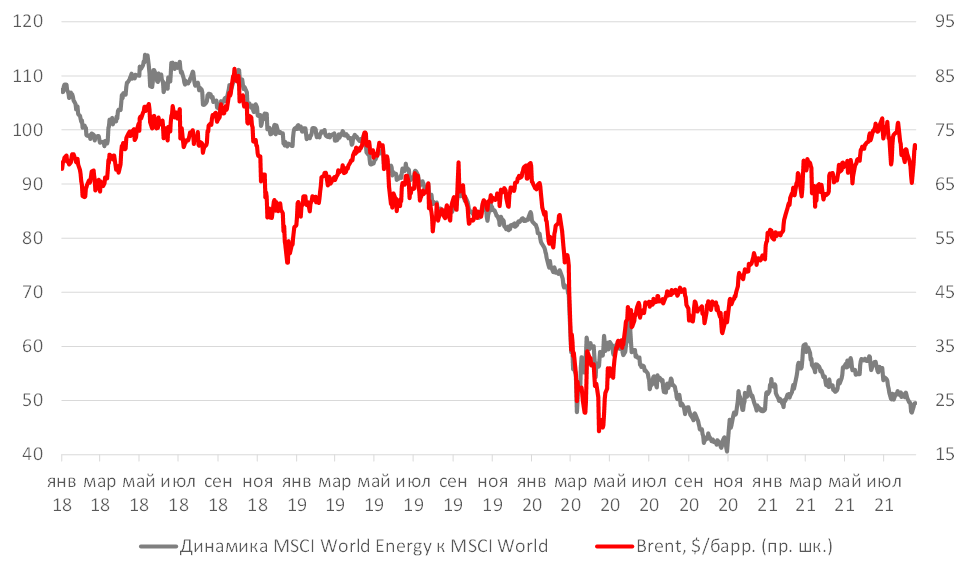

Относительная стоимость нефтегазовых компаний США и нефти

Источник: Bloomberg, ITI Capital

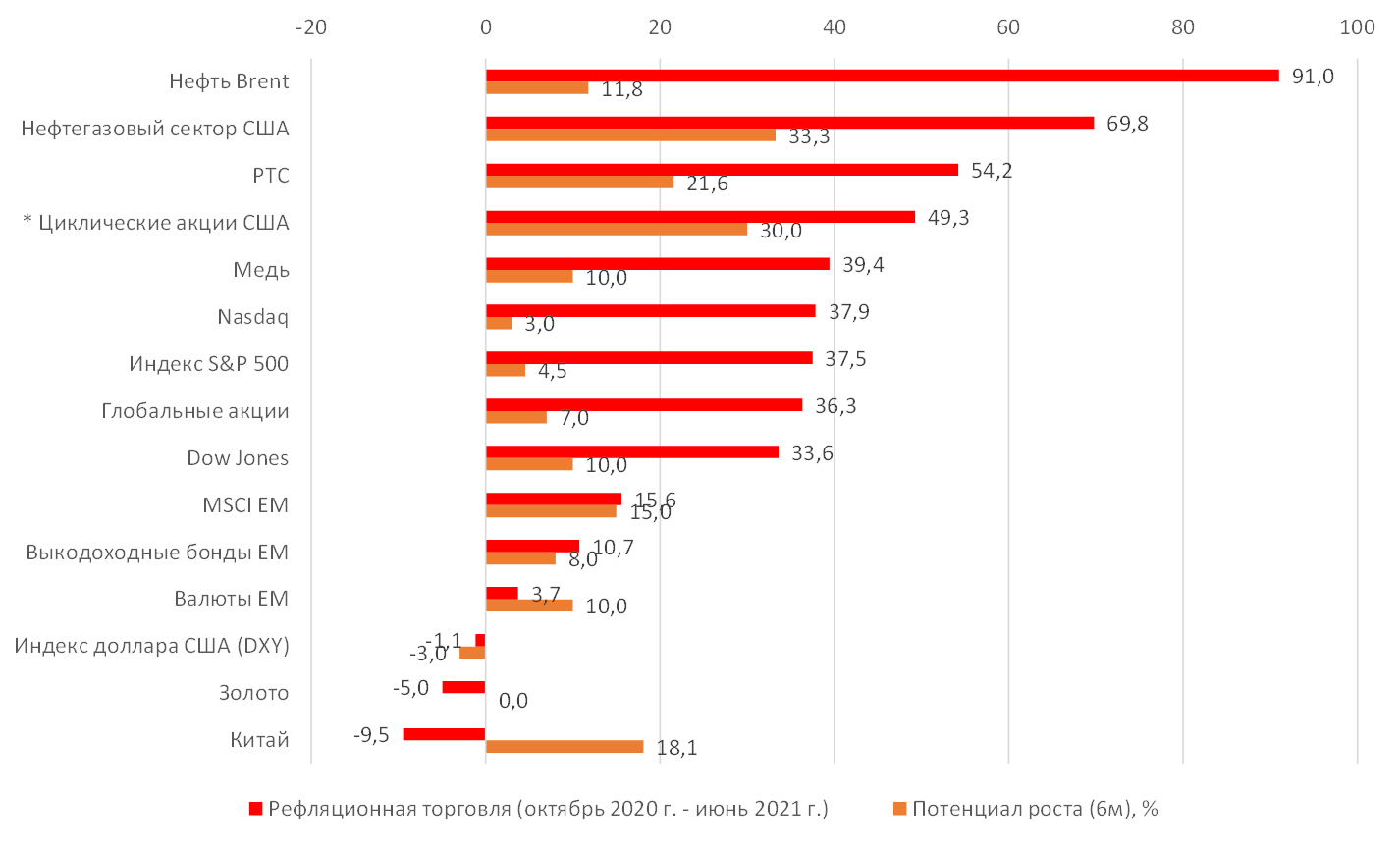

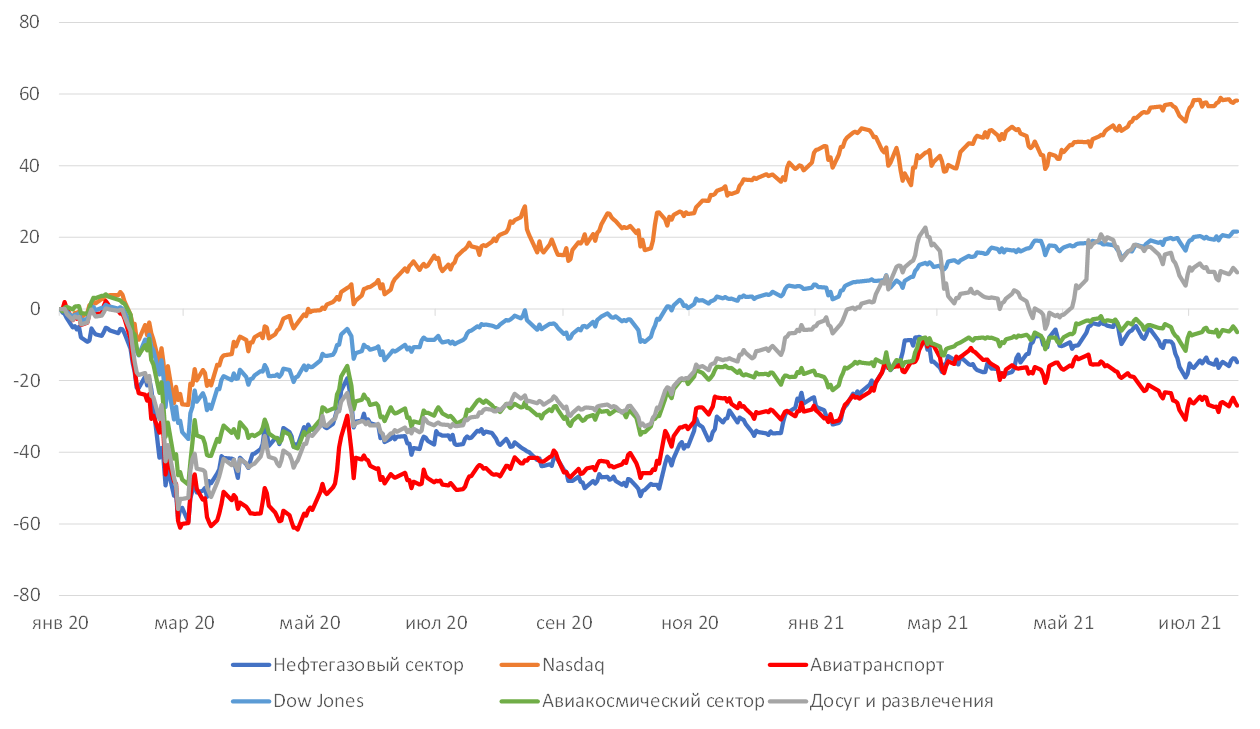

На пике рефляционной торговли (30 октября 2020 г. — 16 июня 2021 г.) доходность глобального нефтегазового сектора, в основном США, превысила 94% благодаря росту цен на нефть на 98% и в три раза опередила динамику Nasdaq и S&P 500. С начала ротации в октябре 2020 г. и несмотря на высокую волатильность в третьем квартале 2021 г. в лидеры роста вышли нефть марки Brent (+91%), американская нефтегазовая отрасль (+70%), РТС (+54%) и другие циклические акции США (+50%), если судить по средним показателям по секторам.

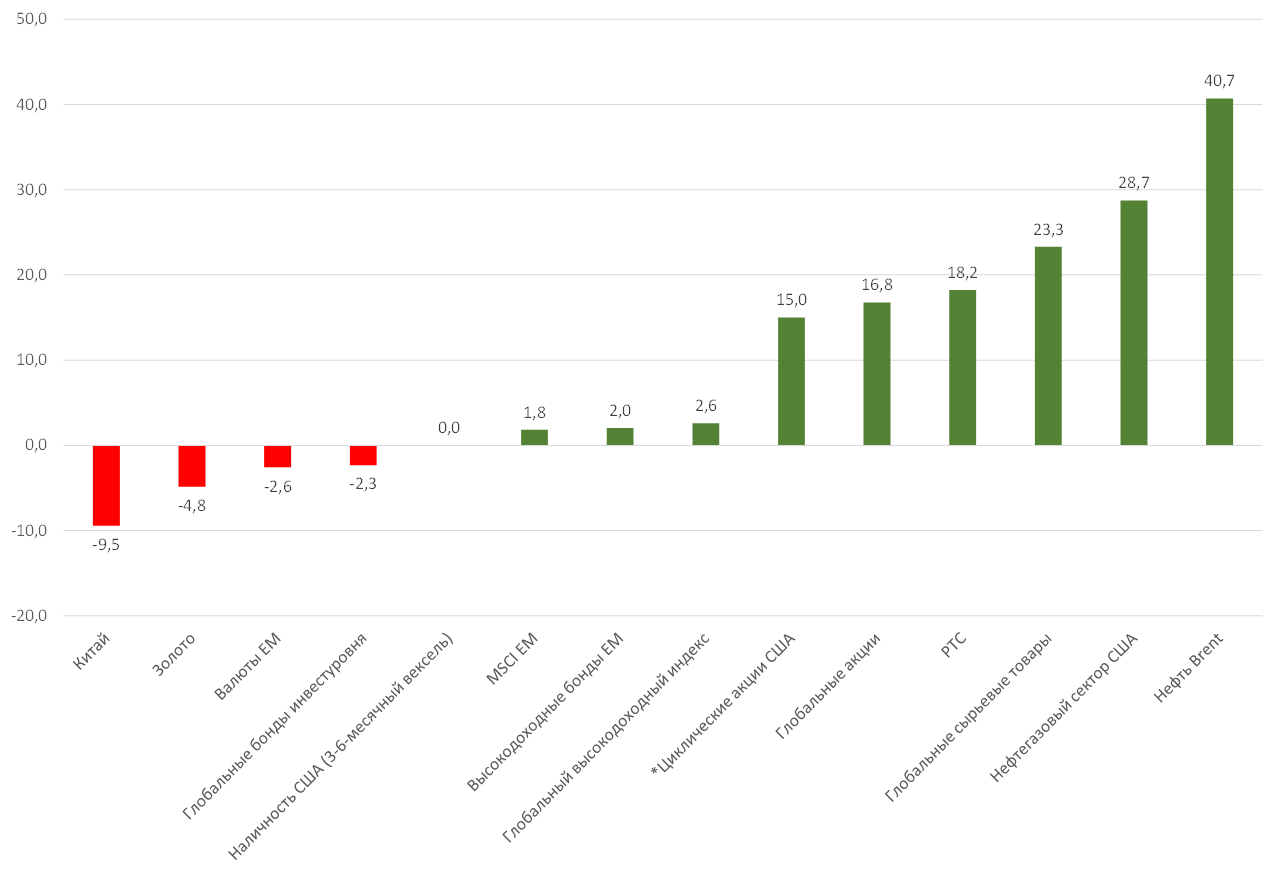

Несмотря на масштабную коррекцию с начала июля, в лидеры роста с начала 2021 г. вышли ротационные активы: нефть Brent (+40%), американский нефтегазовый сектор (+30%) и S&P 500 (+20%), РТС (+18%) и средние циклические акции США (+15%). Хуже всего обстоят дела с рынком Китая (-9,5%) из-за ужесточения регулирования бизнеса и с золотом (-5%) ввиду сворачивания программы скупки облигаций и спекуляций на тему повышения ставок.

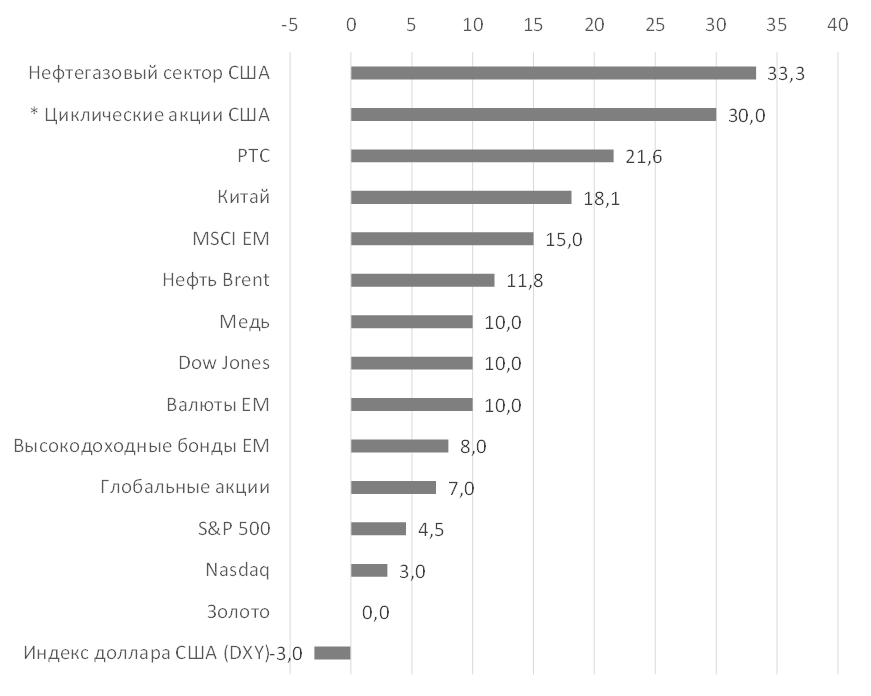

Наиболее перспективные активы во время рефляции и потенциал роста на шесть месяцев,%

Источник: Bloomberg, ITI Capital

Динамика по классам активов, с начала года,%

Источник: Bloomberg, ITI Capital

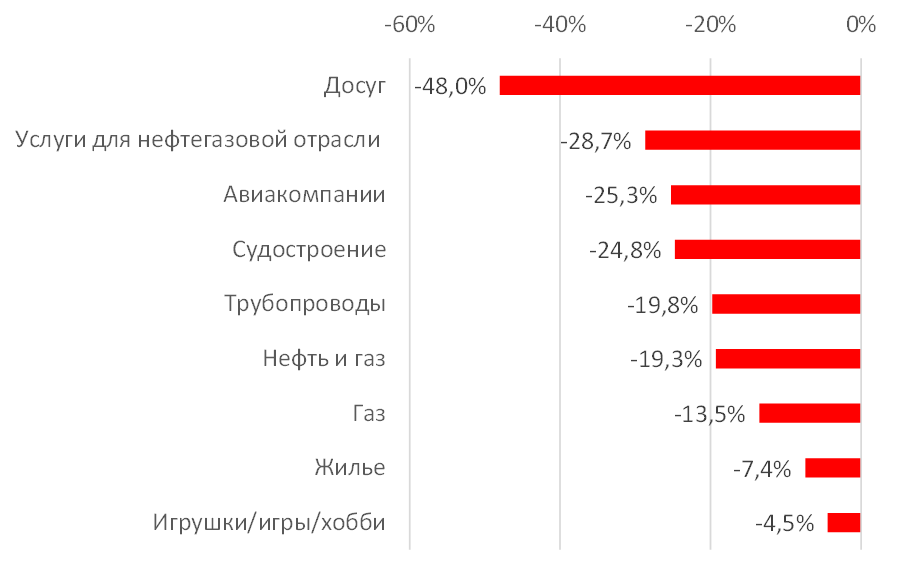

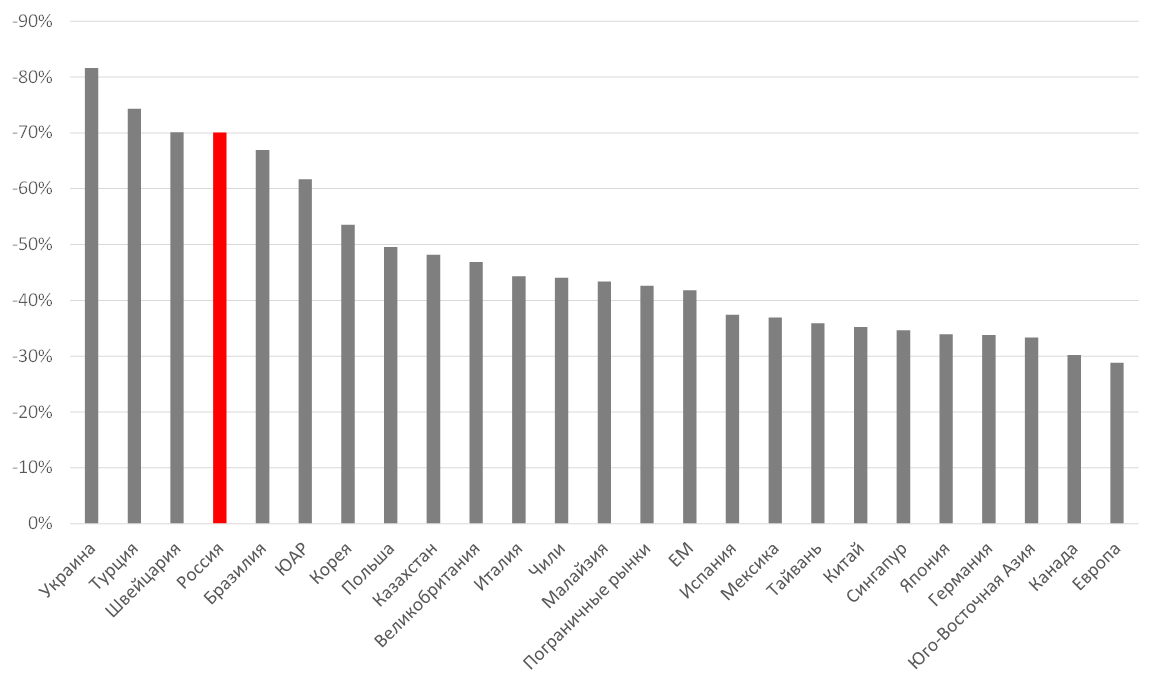

Ротация секторов и акций — единственный тренд на рынке, основанный на надежной фундаментальной стратегии, о которой пойдет речь ниже. В число секторов, которые оказались в значительном минусе не только в США, но и на глобальных рынках, вошли американские и европейские авиалинии, американская, европейская и бразильская нефтегазовая отрасль, а также акции аэрокосмических и оборонных предприятий США. По оценкам, средний потенциал роста этих акций стоимости составляет от 30% и более в течение шести месяцев. В число аутсайдеров в основном вошли IT-компании, главным образом производители оборудования.

Американские сектора роста против американских секторов стоимости,%

Источник: Bloomberg, ITI Capital

Предполагаемый шестимесячный потенциал роста ключевых глобальных активов

Источник: Bloomberg, ITI Capital

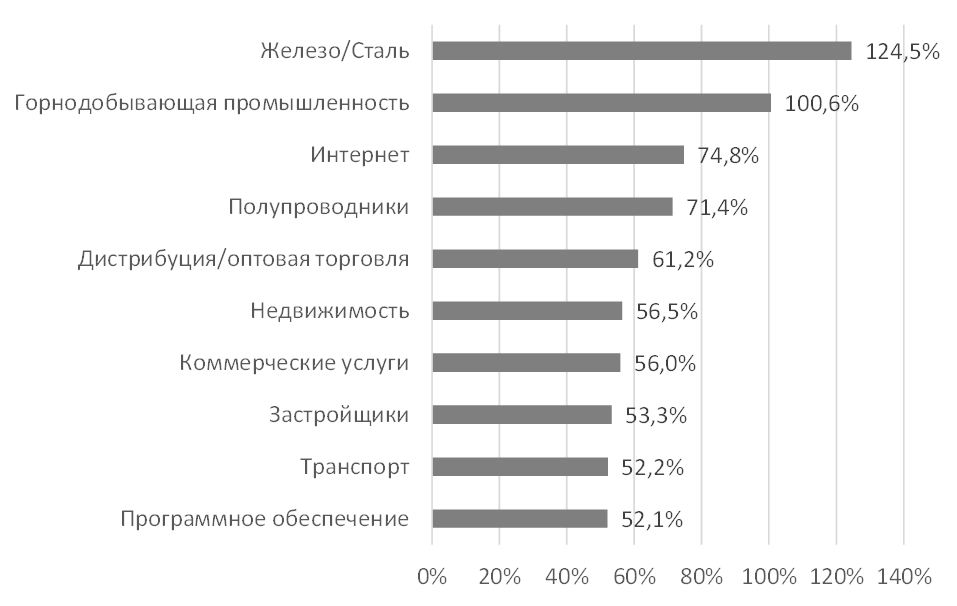

Не все циклические активы дешевеют. Котировки производителей железа и стали, а также других металлов и удобрений, в частности меди и золота, почти в три раза превышают препандемический уровень благодаря скачку цен на сырьевые товары, которые на 23% и на 20% превзошли препандемический уровень благодаря резкому экономическому росту вследствие глобальных государственных мер стимулирования объемом более $20 трлн и ослаблению ограничительных мер из-за коронавируса с мая 2020 г.

Сбои в функционировании цепочек поставок — ключевой драйвер дефицита спроса и удорожания сырьевых товаров.

Наиболее недооцененные сектора по сравнению с препандемическим уровнем,%

Источник: Bloomberg, ITI Capital

Наиболее переоцененные сектора S&P 500 по сравнению с препандемическим уровнем,%

Источник: Bloomberg, ITI Capital

Разница в динамике между Nasdaq и Dow Jones с препандемических уровней,%

Источник: Bloomberg, ITI Capital

Рост глобального индекса деловой активности (PMI) ведет к удорожанию сырьевых товаров на фоне сбоев в функционировании цепочек поставок,%

-838.png)

Источник: Bloomberg, ITI Capital

Активы мировых рынков и секторов для покупки:

Мы ожидаем, что рефляционная торговля — циклические акции, доходность облигаций, рефляция и экономическая активность — будет восстанавливаться по мере ослабления опасений по поводу распространения дельта-штамма коронавируса, сохранения инфляции и ускорения экономического роста/восстановления экономики. В связи с этим мы рекомендуем покупать акции (главным образом стоимости и циклические) и сырьевые товары. Мы рекомендуем покупать акции нефтегазовых компаний, производителей металлов и удобрений, компаний сектора «циклическое потребление», промышленных, горнодобывающих и IT-компаний.

Ужесточение регулирования в Китае и распространение дельта-штамма коронавируса дали пищу «медведям», однако, на наш взгляд, ни то, ни другое не сможет помешать устойчивому фундаментальному восстановлению в развивающихся странах (EM), дельта-штамм остается самым главным риском в контексте прогнозов глобального роста и восстановления в третьем квартале.

- Латинская Америка: покупать Бразилию и Мексику

- Восточная Европа: Россия, Турция, Украина

- Другие страны EM: Турция

- Европа: Великобритания, Италия, Испания

- Сектор: Потребительские товары, нефтегазовая отрасль, финансы, промышленность, металлы и удобрения

- Азия: Китай, Сингапур, Гонконг, Тайвань

- Мировые сырьевые товары: Нефть и природный газ

Страны с максимальным дисконтом P/E к американскому рынку акций в 2021 г.

Источник: Bloomberg, ITI Capital

Наши фавориты компаний роста

Источник: Bloomberg, ITI Capital

Почему инвесторы придерживаются «медвежьего» взгляда на рефляционную торговлю?

С 16 июня наблюдался спад рефляционной торговли, который сменился масштабной распродажей в начале июля, и с тех пор наблюдается «медвежий» тренд, несмотря на улучшение фундаментальных показателей компаний.

1) Скачок заболеваемости дельта-штаммом коронавируса в США, Великобритании и других регионах, где уровень вакцинации превышает 50%.

2) Смягчение денежно-кредитной политики мировыми Центробанками. Смена монетарной политики США с «мягкой» на «жесткую» (16 июня ФРС дала первый сигнал о возможном повышении ставки через два года, после чего на следующих заседаниях обсуждалось возможное сворачивание программы скупки облигаций).

3) Об усугублении опасений по поводу инфляции стало известно 13 июля — следствие роста ИПЦ в США в июне на 5,4%, что стало максимумом с 1990-х гг.

4) Замедление роста макроэкономических показателей во всех ведущих странах, особенно в США и Китае. Снижение глобального индекса деловой активности (PMI), потребительского доверия и продаж автомобилей стали первыми сигналами о замедлении роста потребительского спроса и экономической активности. За этим последовало замедление роста китайских макроэкономических индикаторов на прошлой неделе, а также сокращение розничных продаж в США, Китае и Европе.

5) Китайская политика нулевой терпимости к коронавирусу, новые ограничения поездок и остановка производства.

6) Волатильность цен на нефть, вызванная тем, что ОПЕК не удалось достичь соглашения до 20 июля, когда стороны договорились об увеличении добычи на 400 тыс. б/с, а также спекуляциями о снижении спроса из-за вышеупомянутых факторов.

Почему рефляционную торговлю недооценивают?

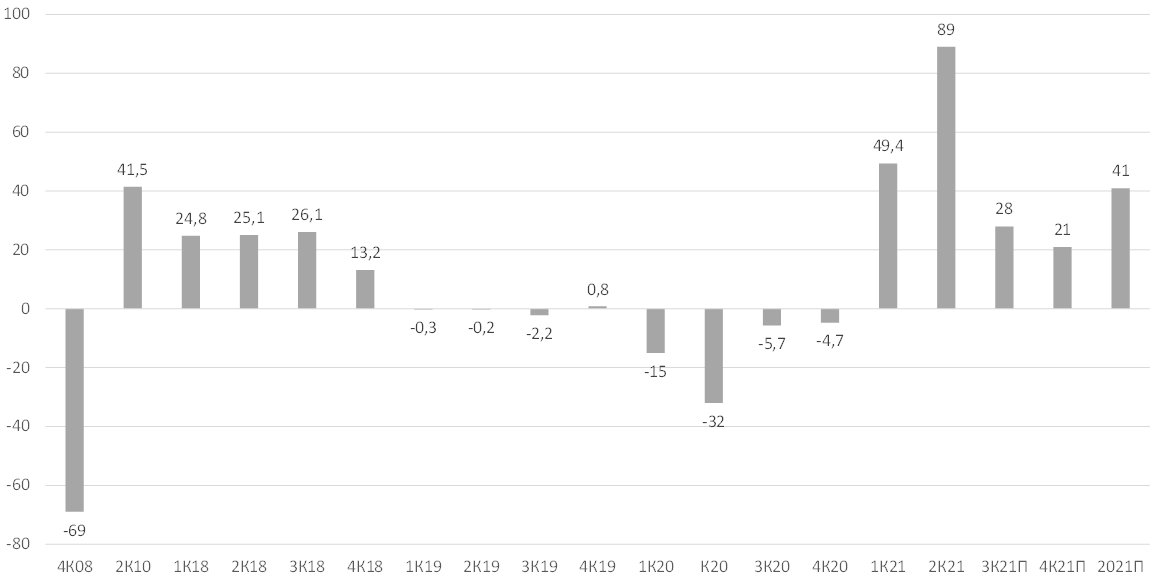

1) Инвесторы игнорируют фундаментальные показатели компаний

Исключительно высокие финансовые показатели за второй квартал, публикация которых началась в США 13 июля. Почти все компании представили свои результаты. Рост прибыли на 89% стал максимальным с четвертого квартала 2009 г. благодаря циклическим отраслям, таким как промышленность (+409% г/г), потребительский сектор (+269%), финансы (+177%) и производители металлов и удобрений (+135%), прибыль которых выросла втрое г/г с четвертого квартала 2008 г. Рост выручки составил 25%, а коэффициента прибыльности — 13%. Прибыль нефтегазового сектора составила $15,9 млрд во втором квартале 2021 г. по сравнению с убытком в размере $10,6 млрд во втором квартале 2020 г. Таким образом, темпы роста прибыли нефтегазового сектора в годовом выражении не рассчитывались из-за убытка, полученного во втором квартале 2020 г. Прибыль провайдеров нефтегазовых услуг и оборудования выросла на 1381%, в то время как средняя цена на нефть во втором квартале подскочила на 136%.

Мы считаем, что прибыль в третьем и четвертом кварталах продолжит превосходить консенсус-прогнозы. Все знают, что темпы пересмотра прибыли на акцию (EPS) достигли пика, учитывая чрезвычайно высокие уровни, но важно, что прибыль на акцию пересматривали в сторону повышения до тех пор, пока сводный индекс PMI оставался выше 54 п. Очень высокие ожидания прибыли европейских циклических компаний в этом году, ~50% г/г, а в США в 2021 г. Аналитики международных компаний прогнозируют рост прибыли на 41,9% и выручки — на 14,5%.

Ожидания квартальной прибыли компаний США, г/г

Источник: Factset, Bloomberg, ITI Capital

2) Исторически значительное отклонение между показателями нефтегазового сектора в сравнении с фундаментальными показателями компаний и базовым активом

Авторитетные стратеги и инвесторы сходятся во мнении, что число ставок против рефляционной торговли достигло максимума, превзойдя пиковые уровни февраля 2021 г., когда нормализованный спред между акциями роста и рефляционными акциями стоимости составлял в среднем 40% против пятилетнего среднего в 10% до начала пандемии. В краткосрочной перспективе средний потенциал роста акций циклических компаний (нефтегазовая отрасль, транспорт, досуг и развлечения) по отношению к уровням 16 июня составляет как минимум 10-15% и 30-40% по отношению к препандемическим уровням. Мы ожидаем, что этот потенциал снизится прежде всего в нефтегазовой отрасли, которая является наиболее перепроданной исходя из спреда между ценой акции и ценой базового актива и у которой самый низкий коэффициент цена/балансовая стоимость (P/B).

В настоящее время американские нефтегазовые компании торгуются на уровнях, когда нефть Brent стоила $52/барр. против $71/барр., что подразумевает спред минимум 35-40%.

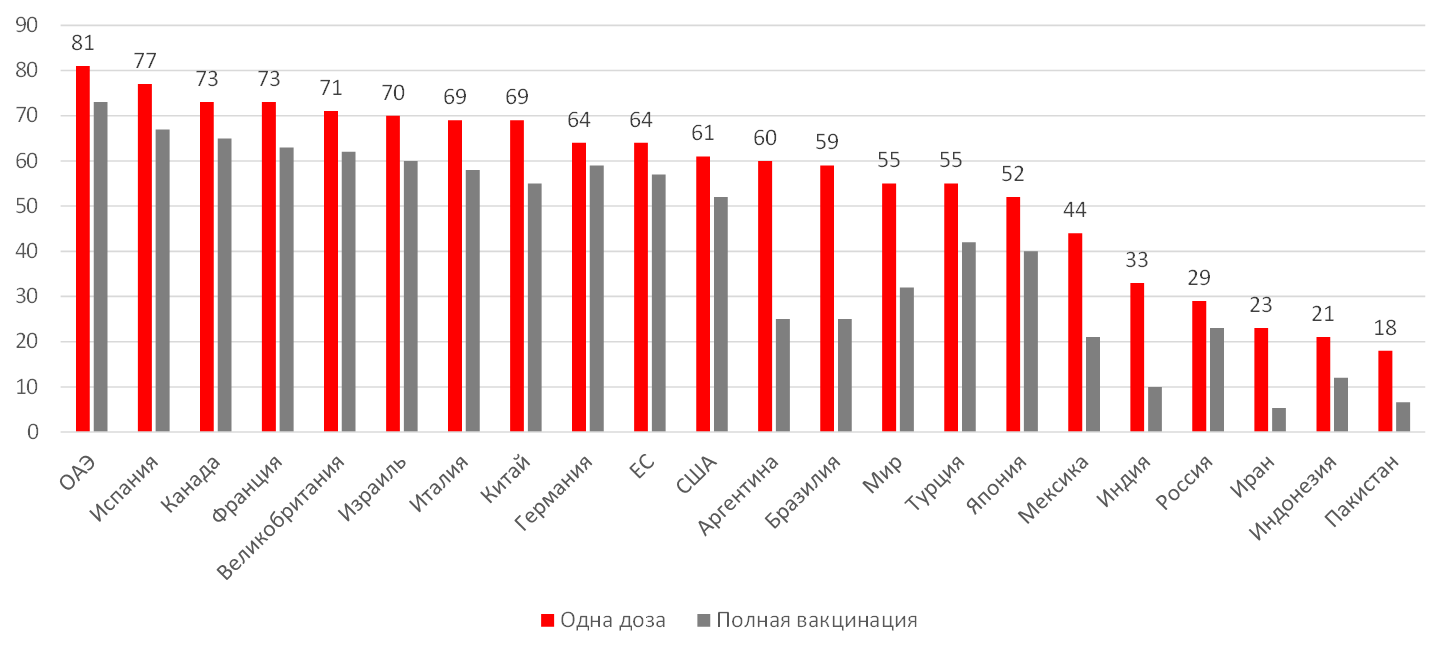

3) Снижение уровня заболеваемости коронавирусом и рост уровня вакцинации

Аналитики Goldman Sachs, JPMorgan и других ведущих инвестиционных банков сходятся во мнении, что при дальнейших успехах с вакцинацией любые новые проблемы, связанные с пандемией, не станут значительной помехой на пути к устойчивому восстановлению экономики. США, Западная Европа и Израиль достигли высокого уровня вакцинации и обеспечили значительное восстановление уровня мобильности населения.

Сентябрь ознаменует собой начало второй волны иммунизации с ревакцинацией утвержденными для этого препаратами в США, Европе и других регионах. Препараты Moderna, Pfizer и Johnson & Johnson (J&J) были одобрены в качестве третьей вакцины. С июля вакцинация стала обязательной не только для социальных работников, сотрудников больниц, военных и т. д., но и для сотрудников частных компаний, начиная с малого и среднего бизнеса и заканчивая такими гигантами, как Google. И это помимо QR-кодов, которые будут требоваться в общественных местах и при авиаперелетах наряду с масочным режимом. По оценкам специалистов, уровень вакцинации в США может достичь 75% к концу этого года, что приведет к отмене всех оставшихся ограничений, в Европе — к концу ноября.

Темпы вакцинации в мире с конца 2020 г. исходя из доли населения,%

Источник: ВОЗ, Bloomberg, ITI Capital

4) «Ястребиная» позиция ФРС в значительной степени учтена рынком

ФРС уже заняла более «ястребиную» позицию и, скорее всего, останется при мнении, что «инфляция носит временный характер». Мы ожидаем, что доходность облигаций оттолкнется ото дна и начнет повышаться в ближайшие месяцы, что позволит отскочить бета-секторам. Главным итогом долгожданного выступления председателя ФРС Джерома Пауэлла в Джексон-Хоул стало то, что он допустил целесообразность начала сворачивания программы скупки облигаций в этом году (мы полагаем, 2-3 ноября) и подтвердил, что инфляционное давление снижается. Однако в отношении ожиданий повышения ставок его риторика была «мягче», чем ожидали инвесторы, что подразумевает возможность повышения ставок в конце 2022 г. из-за экономических рисков, связанных с дельта-штаммом коронавируса

5) Глобальный экономический рост ускорится в четвертом квартале 2021 г., а инфляция стабилизируется

Несколько центральных банков развитых стран начинают сворачивать меры стимулирования, предполагается, что любая пауза в росте экономики из-за распространения дельта-штамма коронавируса будет временной, как и замедление роста макроэкономических индикаторов и рост инфляции, вместе с тем растет уверенность в том, что устойчивое восстановление экономики будет поддерживать инфляцию на высоком уровне даже после того, как нынешний скачок ИПЦ останется позади.

EM догонит DM по экономическому росту, что ускорит рост мировой экономики. Во втором квартале ожидается повышение индекса PMI — Еврозона, Япония и EM постепенно догонят США. Глобальный сводный индекс PMI находится на уровне 56,6 п. Активность в сфере услуг догоняет производственную. Реальный ВВП Еврозоны, как ожидается, вырастет на 5,7% в 2021 г. Следовательно, ускорение глобального экономического роста ожидается во втором полугодии 2021 г.

6) Выкуп акций и увеличение дивидендных выплат, особенно циклическими компаниями

Совокупной денежный поток нефтегазовых компаний США в 2021 г. может достичь рекордных $80 млрд, на конец первого полугодия показатель уже достиг $45 млрд. Пока четыре крупнейшие компании объявили об обратном выкупе на $6 млрд, другие — о резком сокращении долга и повышение дивидендных выплат на 30-40% в следующим году.

Аналитики Goldman Sachs в обзоре: «Восстановление: Обновление наших прогнозов по денежным средствам компаний S&P 500» пишут: в 2020 г. компании задействовали $2,8 трлн наличных средств, что соответствует 8% капитализации фондового рынка США в 2020 г., в 2021 г. Goldman Sachs ожидает роста показателя на 8%, до $3 трлн, из них $762 млрд будет использовано напрямую на обратный выкуп и $562 млрд — на выплаты дивидендов.

В частности, компании направляли средства на капитальные вложения (capex), НИОКР (R&D), корпоративные сделки (M&A) за наличные средства, обратный выкуп акций (buy-back) и дивиденды, и как инвесторов нас интересуют прямые денежные выплаты, то есть приобретения за наличные средства, выкупы акций и дивиденды, превышающие 50% общего объема денежных средств компаний, которые в итоге получают инвесторы и акционеры.

Наш взгляд на цены на нефть и сырьевые товары

Мы рекомендуем покупать акции нефтегазовых компаний в качестве хеджа против инфляции с учетом дисбаланса спроса и предложения, вызванного восстановлением после пандемии и хроническим недоинвестированием в предложение. Наш прогноз на конец года составляет $78-80/барр., и мы ожидаем, что нефть преимущественно будет дорожать в четвертом квартале. Ключевой фактор — снижение заболеваемости коронавирусом в мире, что позволить восстановиться международным авиаперевозкам (заполняемость рейсов сейчас составляет 40%), и общей мобильности рабочей силы, уровень которой опустился ниже 15%.

Сейчас с опозданием начался сезон ураганов в США, который может продлится две недели, в это время как правило останавливается до 20% всей добычи нефти в США. Вдоль побережья Мексиканского залива расположено более 45% всех нефтеперерабатывающих мощностей, а также 51% всех мощностей по переработке природного газа в США. В этой связи, если сохранится спрос на риск (risk on), нефть марки Brent до середины сентября может вернуться к отметке $75/барр. и даже выше.

Дельта-штамм коронавируса может привести к снижению мирового спроса на нефть на 1 млн б/с и даже меньше, если вакцины окажутся эффективными и обеспечат уменьшение числа госпитализаций в развитых странах, на которые приходится большая часть прироста спроса в летний период. Поэтому предполагаемое снижение спроса на 1 млн б/с в течение двух месяцев ввиду распространения дельта-штамма с лихвой компенсируется замедлением роста добычи ОПЕК+.

Мы по-прежнему ждем дефицита на мировом рынке жидких углеводородов в размере более 1 млн б/с в следующем квартале и сокращения запасов на 37 млн барр., уменьшения иранского экспорта до 1 млн вместо 2 млн барр. и даже до меньшей величины в случае ужесточения санкций, что станет еще одним драйвером цены на нефть.

Глобальные запасы нефти в мире по сравнению с препандемическим уровнем, млн барр.

-666.png)

Источник: Goldman Sachs, Bloomberg, ITI Capital

У нефтегазового цикла есть структурный импульс, которому способствует дисбаланс спроса и предложения после пандемии, хеджирование инфляции, непредвиденные последствия ESG-политики и переход к альтернативным источникам энергии, в результате которого отказ от ископаемых источников энергии опережает переключение спроса на возобновляемые источники энергии.

Согласно последним комментариям, неформальный лидер ОПЕК+, Саудовская Аравия, вероятно, рассматривает возможность отсрочки запланированного организацией увеличения добычи, если волатильность цен на нефть усилится, а заболеваемость коронавирусом повысится.

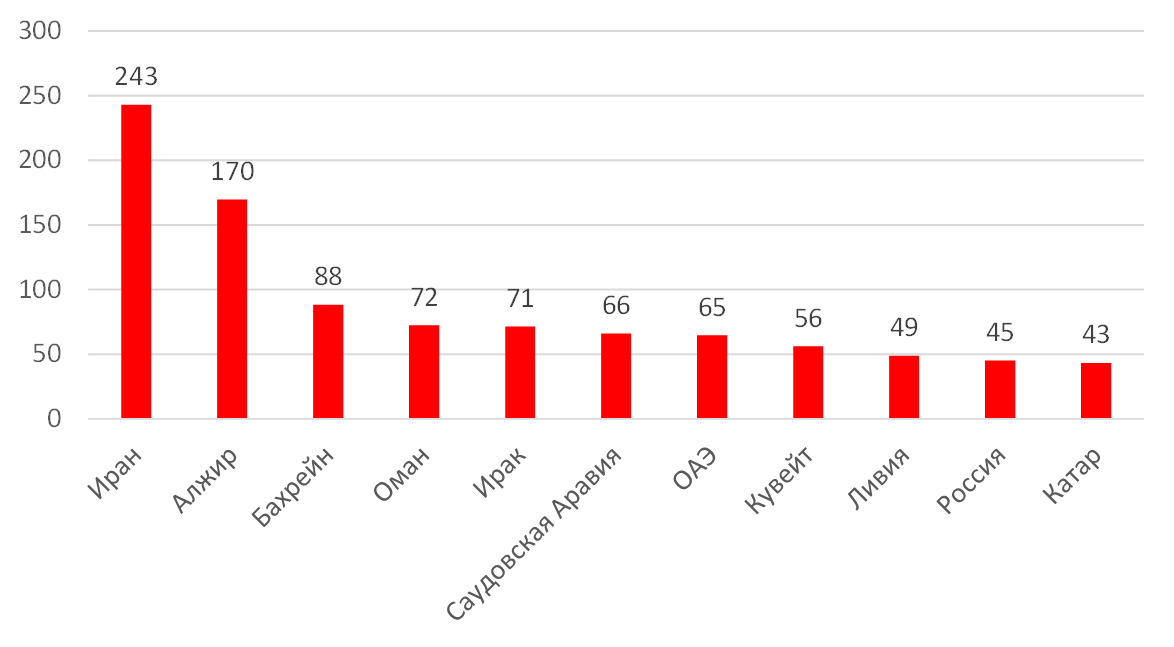

Цены на нефть, необходимые для бездефицитного бюджета крупнейших экспортеров стран ОПЕК

Источник: МВФ, ITI Capital

Динамика мировых активов, с начала года,%

-701.png)

Источник: Bloomberg, ITI Capital