Что не так с рынком, и как на этом заработать?

Сколько продлится переходный период?

- Разворот рынка начался еще в конце июня, но с 6 июля начались активные продажи недооцененных акций (акции стоимости с значительным потенциалом роста), несмотря на дорогую нефть и относительно хорошую статистику. Рост экономики замедляется, но не останавливается.

- Так, например ETF индекс нефтегазового сектора США упал на 6% за день, до уровня конца мая. Среднее снижение по секторам и компаниям роста составило 5-6% за день, и в последний раз такое наблюдалось после заседания ФРС США 16 июня, когда регулятор дал сигнал о повышении ставок в 2023 г. и инвесторы начали закладывать в цены сворачивание программы количественного смягчения.

- В то же время с 6 июля индекс компаний роста прибавил 1,5%, что привело к повышению всего рынка, так как доля акций IT-компаний и провайдеров коммуникационных услуг в S&P 500 превышает 40%, а недооцененных акций — не больше 15%.

- Полноценная коррекция рынка началась лишь 8 июля, она продолжится еще несколько дней, но затронет главным образом акции роста, так как и акции роста, и недооцененные акции являются циклическими и зависят от динамики экономики. Это один из факторов, который не был полностью учтен и сейчас начал вызывать опасения.

- Весьма схожая ситуация наблюдалась 16 июня, когда коррекция длилась несколько дней, и в итоге акции роста дорожали всю последующую неделю, закрыв ее в плюсе.

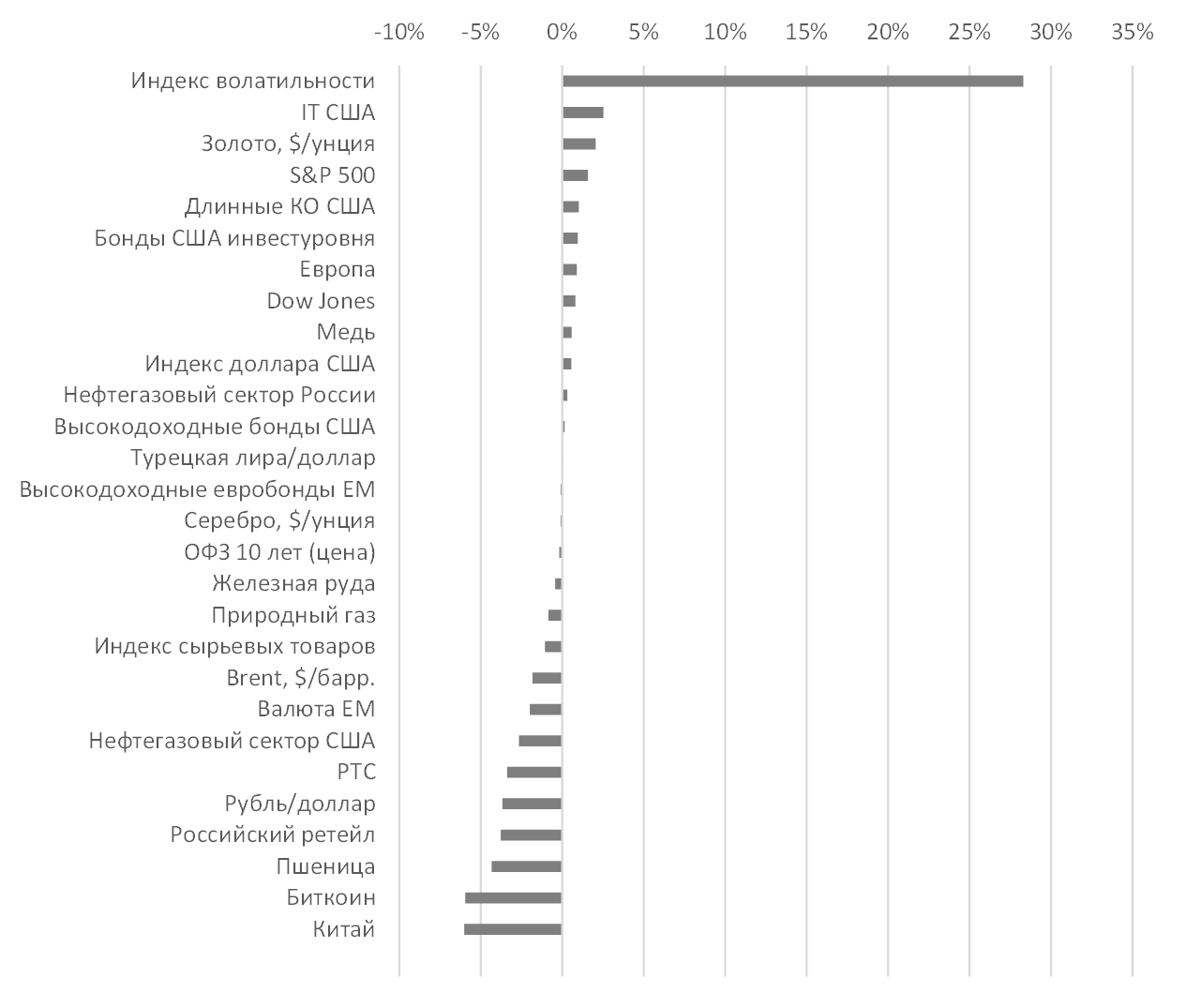

Динамика активов с конца июня,%

Источник: Bloomberg, ITI Capital

Основные признаки коррекции в циклических секторах?

- С конца июня доходность казначейских облигаций (КО) США упала на 22 п., до 1,28%.

- Ключевые валюты начали слабеть к доллару примерно с того же времени.

- Десятилетние казначейские облигации США обновили минимумы с 17 февраля 2021 г., а доллар продолжает укрепляться, достигнув максимума начала апреля 2021 г.

- Все это свидетельствует о восстановлении спроса на акции роста и IT-компаний, что было очевидно в начале текущей коррекции.

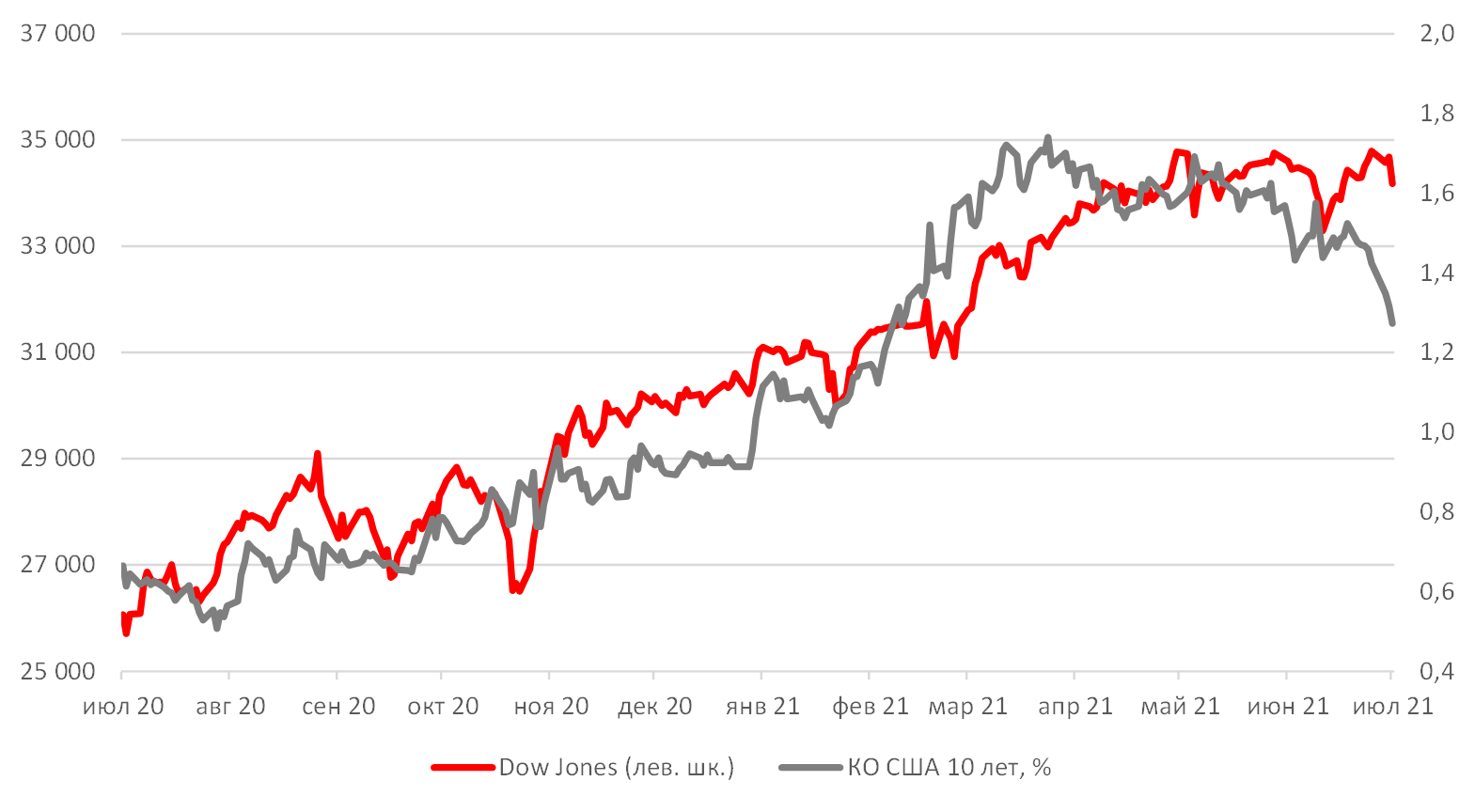

Снижение доходности КО США вызывает падение индексов

Источник: Bloomberg, ITI Capital

Кто снова покупает дорогие компании роста?

- Ажиотаж на рынке преимущественно обусловлен деятельностью хедж-фондов, которых беспокоит замедление экономического роста, судя по не оправдавшей прогнозов июньской статистике.

- Отток из фондов акций роста уже составил $454 млн по сравнению с притоком $2,8 млрд в июне. Между тем, вливания в КО США ( iShares 20+ Year Treasury Bond ETF (TLT) BlackRock) достигли максимума за два месяца, число коротких позиций по фонду сокращается.

Что беспокоит инвесторов?

1. Хедж-фонды считают, что экономический рост уже достиг пика в мае и восстановление уже полностью заложено в цены

2. Завершение фазы активного роста инфляции

3. Новый скачок заболеваемости коронавирусом даже в странах с высоким уровнем вакцинации. Высококонтагиозный дельта-штамм стал доминирующим в США и поражает главным образом районы Среднего Запада и Юга, где уровень вакцинации ниже. Вакцина Pfizer менее эффективна для защиты от дельта-штамма, свидетельствуют данные израильских медиков

4. Сокращение программы стимулирования экономики начнется раньше, чем ожидалось изначально

Что будет с рублем?

1) Укрепление доллара к валютам развитых стран началось 15 июня, к валютам развивающихся стран — две недели спустя. Удорожание нефти, недрагоценных металлов и спрос на акции роста поддерживают рубль и иные валюты развивающихся стран. С разворота 28 июня главным аутсайдером по отношению к доллару стал бразильский реал, который ослаб на 7% на фоне пандемии, рубль потерял 4%, норвежская крона — 3%.

2) Причины падения: 1) бегство в защитные активы, снижение доходности КО США до февральских минимумов и укрепление доллара до уровня начала апреля; 2) рост обратной корреляции, рубль традиционно больше реагирует на падение нефти, чем на ее рост; 3) премия за риск из-за повышения заболеваемости в России и Бразилии, бразильский реал упал на 7%, рубль на 4% с конца июня к доллару; 4) объем покупки валюты для выплаты дивидендов за 2020 г. в июле составит $3,1 млрд

3) Восстановление спроса на риск и повышение ставок на 50 б. п. по нашему прогнозу должно помочь рублю, относящаяся к российской валюте премия за риск при текущей стоимости нефти выросла еще на 5%, до рекордных 20%, последний раз такое наблюдалось на пике геополитического напряжения в конце октября 2020 г.

Насколько беспокойство оправдано?

- Экономика все еще восстанавливается после удара пандемии, ограничительные меры могут быть сняты, хотя и с задержкой, но новых не будет, а инфляция продолжит расти в ближайшее время. Поэтому нет смысла в скупке таких акций, как Amazon с P/E 70+ по сравнению с P/E 15-20 у циклических компаний, в частности нефтегазовых.

- Одна из ошибок — думать, что выравнивание кривой реальной доходности в США указывает на недочеты политики ФРС, которые на самом деле должны рассматриваться в контексте цикла ужесточения, еще даже не начавшегося; недавнее удешевление недооцененных акций и сырьевых товаров в основном носило технический характер, и мы ожидаем возобновления роста цен по мере восстановления реальной доходности с аномально низкого уровня, а также после принятия законопроекта об инвестициях в инфраструктуру в США.

- Мы ожидаем скачка мирового ВВП во 2П21, поскольку более синхронизированная динамика роста охватит отстающие страны. Столь благоприятная макроэкономическая конъюнктура, хорошие прогнозы роста потребительских расходов и увеличивающийся разрыв между растущей прибылью компаний и замедляющимся ростом цен предвещают дальнейший рост акций, в лидеры которого выйдут недооцененные акции, оставив позади защитные активы.

- «Мягкая» позиция ФРС по сравнению с предыдущими циклами создает предпосылки для дальнейшего роста инфляционных ожиданий, а поскольку оценки высоки, мы рекомендуем шортить десятилетние КО США и держать трехлетние и семилетние бонды.

Спред в% между акциями роста и недооцененными акциями

Источник: Bloomberg, ITI Capital

Насколько опасен новый скачок заболеваемости коронавирусом для мировой экономики и спроса на риск?

- Экономические последствия, скорее всего, будут носить ограниченный характер, учитывая прогресс с вакцинацией в развитых экономиках, а также то, что уровень госпитализации и смертности снижается, судя по данным, полученным из Великобритании.

- Правительство Великобритании решило отложить последний этап ослабления ограничений на четыре недели, это вряд ли создаст значительную угрозу продолжающемуся восстановлению. Меры могут замедлить ослабление ограничений в некоторых странах, в частности они могут вызвать задержку восстановления в странах, где уровень вакцинации остается низким.

Что покупать?

- Только недооцененные акции, премия к акциям роста которых достигла 60% из-за последней коррекции с начала пандемии по сравнению с 12%, средним значением за пять лет, предшествующих пандемии.

- Основным драйвером роста недооцененных акций в ближайшей перспективе остается финансовая отчетность за второй квартал, которая ожидается на следующей неделе.

- Во втором квартале аналитики повысили оценки прибыли компаний из S&P 500 за квартал на 7,3%, что необычно, так как в среднем оценка прибыли на акцию (EPS) за квартал перед началом отчетности снижается. Ожидается, что текущие оценки роста прибыли во втором квартале составят рекордные 60% против 49% за первый квартал 2021 г.

- Основной прирост ожидается в промышленных секторах, в частности в нефтегазовом секторе (+36,6%), производстве металлов и удобрений (+16,8%), финансах (+9,3%), акциях роста (growth stocks), информационных технологиях (+9%) и коммуникационных услугах (+8,9%).

-8.png)

Источник: Bloomberg, ITI Capital