ITI Capital: Ключевые глобальные триггеры и инвестиционные идеи до января 2021 г.

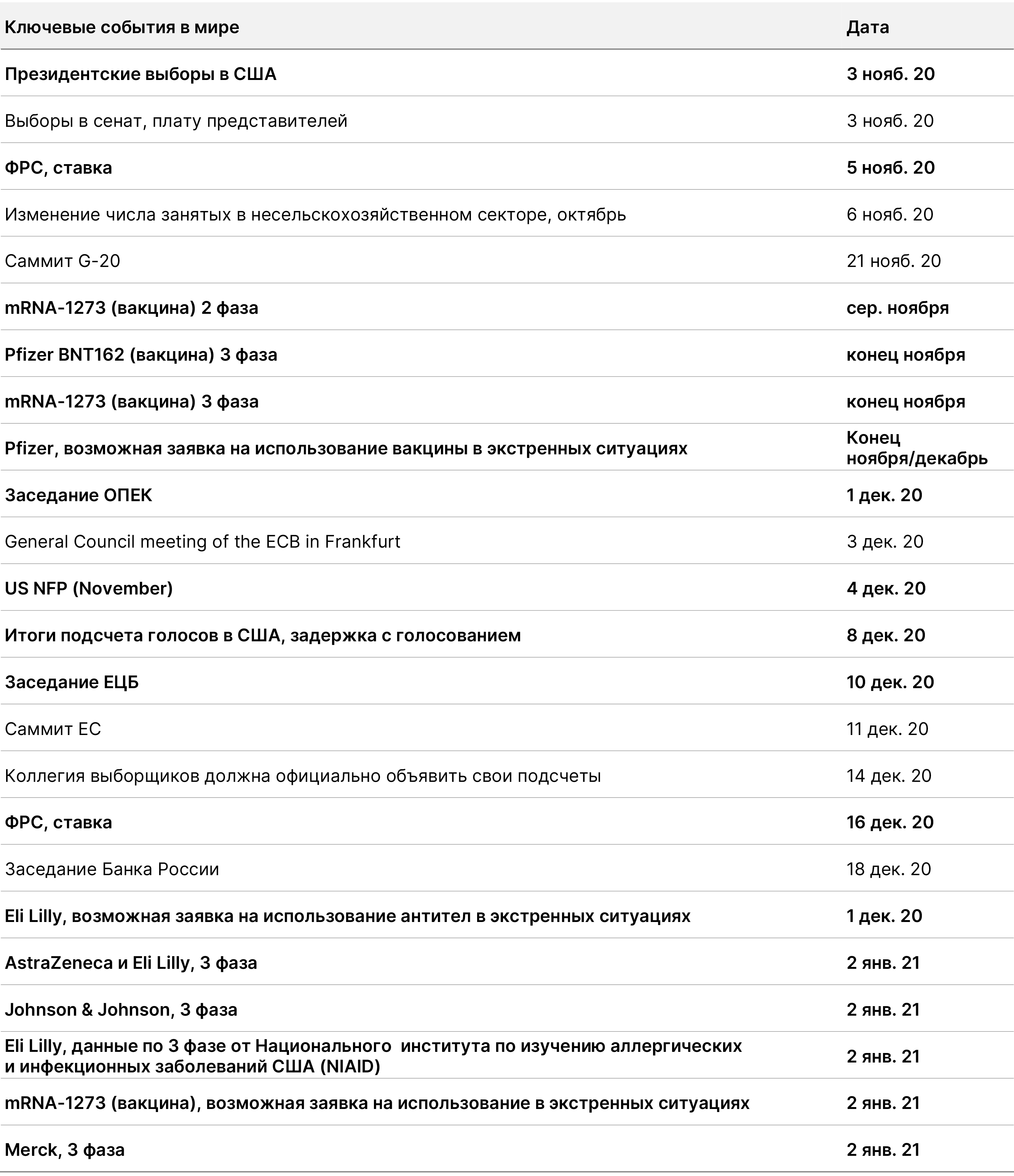

Ключевые глобальные триггеры до января 2021

- Оставшаяся часть года богата различными событиями. Они будут главными движущими силами масштабного перехода в недооцененные и цикличные акции по всему миру.

- В ноябре, помимо выборов в США, ожидается решение ФРС по ставке, третья заключительная фаза испытаний вакцин против коронавируса Pfizer и Moderna, которые являются лидерами гонки по созданию этих препаратов. Moderna первой сообщит о результатах в конце ноября, акции компании подорожали на 9% 29 октября после того, как компания сообщила о получении $1,1 млрд на разработку вакцины. Ситуация накаляется, и на кону миллиарды долларов.

- Компания Pfizer должна была представить отчет до конца октября, но перенесла его публикацию на середину ноября. Moderna и Pfizer могут подать заявки на использование вакцины в экстренных ситуациях (Emergency Use Authorization, EUA), а также на лицензию в Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (Food and Drug Administration, FDA) к концу ноября, если испытания третьей фазы будут успешными.

В декабре пройдет заседание ОПЕК, выйдет отчет об изменении числа занятых в несельскохозяйственном секторе США, завершится подсчет голосов по итогам президентских выборов в США, состоится заседание ЕЦБ, коллегия выборщиков официально объявит свои подсчеты, а ФРС примет решение по ставке.

- Обращаем ваше внимание на то, что другие крупные биотехнологические компании объявят результаты третьего этапа испытаний вакцины против COVID-19 до конца года.

- После выборов в США инвесторы будут очень ждать решения ФРС по ставкам.

- В январе ожидаются результаты третьей фазы испытаний вакцин, разрабатываемых других крупными компаниями, в частности Johnson & Johnson, Eli Lilly, AstraZeneca и Merck, а также подача заявок на использование вакцины в экстренных ситуациях и на лицензию в Управление США по санитарному надзору за качеством пищевых продуктов и медикаментов.

Источник: ITI Capital, Goldman Sachs, Bloomberg

Волатильность до и после президентских выборов в США

- Фондовые рынки находились под давлением в течение двух недель перед датами последних трех президентских выборов в США.

- Нынешний период не исключение, что обусловлено в основном второй волной пандемии в Европе и отсутствием новых мер поддержки экономики.

- Активы, которые время от времени находятся под давлением: нефть, подешевевшая на 14% с середины октября, циклические акции, российские и европейские акции (-8%), стоимость которых снижается каждый раз по разным причинам.

- Текущая коррекция набирает обороты во всех классах активов, включая драгоценные металлы, в частности серебро (-4%) и золото (-2%). Американские облигации инвестиционного уровня и казначейские облигации США. IT-сектор S&P 500 снизился более чем на 6% за последние недели.

- Турецкая лира и рубль в числе аутсайдеров по отношению к доллару США, ослабнув на 5% и 2% соответственно к американской валюте, в плюсе лишь Bitcoin и природный газ. За две недели природный газ подорожал на 25% из-за сезонного спроса и дефицита предложения, что должно положительно сказаться на Газпроме, который торгуется ниже уровня конца марта/минимума при пандемии.

Динамика S&P 500 за две недели до выборов в США (%)

-60.png)

Источник: ITI Capital, Bloomberg

1. Развитие событий после президентских выборов в США в 2016 г.

- Сразу после объявления результатов выборов и до конца 2016 г. циклические активы и акции активно росли, отыграв потери, относящиеся к волатильности в предвыборный период.

- Мировые акции подорожали на 7-8%, т.е. S&P 500 может достичь 3580 п., что соответствует медианному бычьему диапазону на конец года в 3600-4000 п.

- Тогда, как и сейчас, Bitcoin оказался в лидерах роста среди всех классов активов. Инвесторы в основном фиксировали прибыль на рынке драгоценных металлов и в китайском IT-секторе.

- Я считаю, что ситуация может отчасти повториться, однако принятие нового пакета стимулирующих мер поддержит золото и серебро, а китайский IT-сектор вероятно окажется под давлением, если Трамп будет переизбран и получит большинство в сенате.

- В последние два месяца 2020 г. ожидается активный рост акций развивающихся стран, долларовых облигаций и валюты.

- Спрос на российские нефтегазовые компании и рубль будет зависеть от исхода президентских выборов в США.

- Интересно отметить, что смещение спроса в сторону циклических акций не помогло турецкой лире укрепиться к доллару четыре года назад, сейчас ситуация может повториться.

Динамика мировых активов с 3 ноября по конец 2016 г. (победа Трампа)

-399.png)

Источник: ITI Capital, Bloomberg

2. Наши основные рекомендации на ближайшие 12 месяцев

Среди ключевых факторов смещения спроса – лишение демократами IT-гигантов их монопольного положения, увеличение бюджетных расходов, дополнительное повышение налогов, снижение напряженности в мировой торговле и завершение третьего этапа испытаний вакцины от коронавируса.

Большинство глобальных стратегов ожидает перехода инвесторов от акций роста к недооцененным акциями и цикличным активам с начала декабря и до 4К21.

- Как правило, на товарных рынках мы рекомендуем открывать длинные позиции в цветных металлах + палладии, а также нефтегазовом секторе, следовательно следует покупать медь, сталь, алюминий, нефть и природный газ.

- Валюта – покупать рубль, мексиканское песо, евро, бразильский реал и южноафриканский ранд. Следует открывать длинные позиции по японской иене, фунту стерлингов против доллара.

- Акции – покупать: нефтегазовые, транспортные компании, авиакомпании, производители товаров массового потребления, промышленные компании и банки.

- В страновом разрезе: ЕС, Бразилия, Индия, Япония, Мексика и США.

- Инструменты с фиксированной доходностью с большей дюрацией, высокодоходные долларовые облигации EM.

- Суверенные облигации EM. Покупать: Мексика, Бразилия, Россия и Ближний Восток.

- Компании EM. Покупать: Китай (недвижимость), Украина и другие облигации инвестиционного уровня с большей дюрацией.

- Развитые страны, спред: Покупать: Испания (10 лет), Италия (семь лет) против Германии; продавать: Ирландия (10 лет) против Франции.

Средняя динамика S&P 500 за последние 30 лет

-546.png)

Источник: ITI Capital, Bloomberg

3. Обзор корпоративной финансовой отчетности (США и Европа)

Среднее число компаний, результаты которых за третий квартал превзошли прогнозы в каждом секторе. Компании циклических секторов в США и Европе вышли в лидеры по этому показателю, в то время как фактически в третьем квартале компании 9 из 11 секторов несли убытки, в частности нефтегазовые компании, авиакомпании, транспортные компании, а также провайдеры услуг в сфере досуга, что не стало неожиданностью. Прибыль более 80% компаний S&P 500 и Eurostoxx 600 превзошла прогнозы в связи с восстановлением цен на сырьевые товары, увеличение потребительских расходов и ослабление ограничений на поездки в третьем квартале, хотя перспективы пока остаются неясными.

Сектора, финансовые результаты которых за третий квартал превзошли прогнозы больше других (США + Европа) по среднему числу случаев превышения ожиданий с начала отчетного сезона до настоящего времени.

-896.png)

Источник: ITI Capital, Bloomberg

4. Большинство перепроданных акций (EM и DM)

Источник: ITI Capital, Bloomberg