ITI Capital: Анализ глобальных рынков и будущие тенденции

Рынок Акций

Рынок Облигаций и Валюта

Меньше, быстрее и больше

- Если сравнивать текущий кризис с ипотечным кризисом 2008-2009 гг., то в этот раз рынок упал больше за меньшее время, однако итоговое падение все равно оказалось меньше, чем десятилетие назад. И сейчас рынок почти полностью отыграл потери за два месяца, тогда как после прошлого обвала на это ушло пять лет.

- За последние пять месяцев объем средств на балансе ФРС США вырос на $3 трлн против $3,6 трлн за шесть лет в рамках программы количественного смягчения (QE) с ноября 2008 г. по октябрь 2014 г.! Нынешний кризис не финансовый, а экономический, и на его преодоление передовые страны уже выделили $16 трлн, или 12% мирового ВВП, что эквивалентно 20% ВВП на 2008 г.

- Этот рынок уже не медвежий, а бычий, и мы ждем продолжения роста, но он будет очень волатильным, так как риски остаются высокими: новый виток противостояния США и Китая, президентские выборы в США и прочие риски, которые нельзя не учитывать. Наш прогноз по S&P 500 на конец 2020 г. составляет 3250 п. и 3800 п. — на конец 2021 г. Наш прогноз по РТС $ на конец 2020 г. — 1350 п. и 1600 п. — на конец 2021 г.

- Мы ждем V-образного восстановления как фондового рынка, так и экономики. Следовательно, мы прогнозируем, что величина падения будет меньше, восстановление будет быстрым, а дальнейший рост — значительным.

- Мы считаем, что в лидеры роста выйдут страны, выделившие больше всего средств на поддержку своих экономик, а именно США, Европа (Германия, Великобритания и Франция) и Япония и, в меньшей степени, развивающиеся страны, особенно в Европе.

- Динамика российского фондового рынка будет во многом определяться общим спросом на риск и ценами на нефть, поэтому в отличие от 2019 г. страна будет явно отставать в общей динамике из-за цен на нефть и ограниченной ликвидности. Краткосрочного роста спроса стоит ждать во время дивидендного сезона, который уже начался и наберет обороты с середины июня до конца августа.

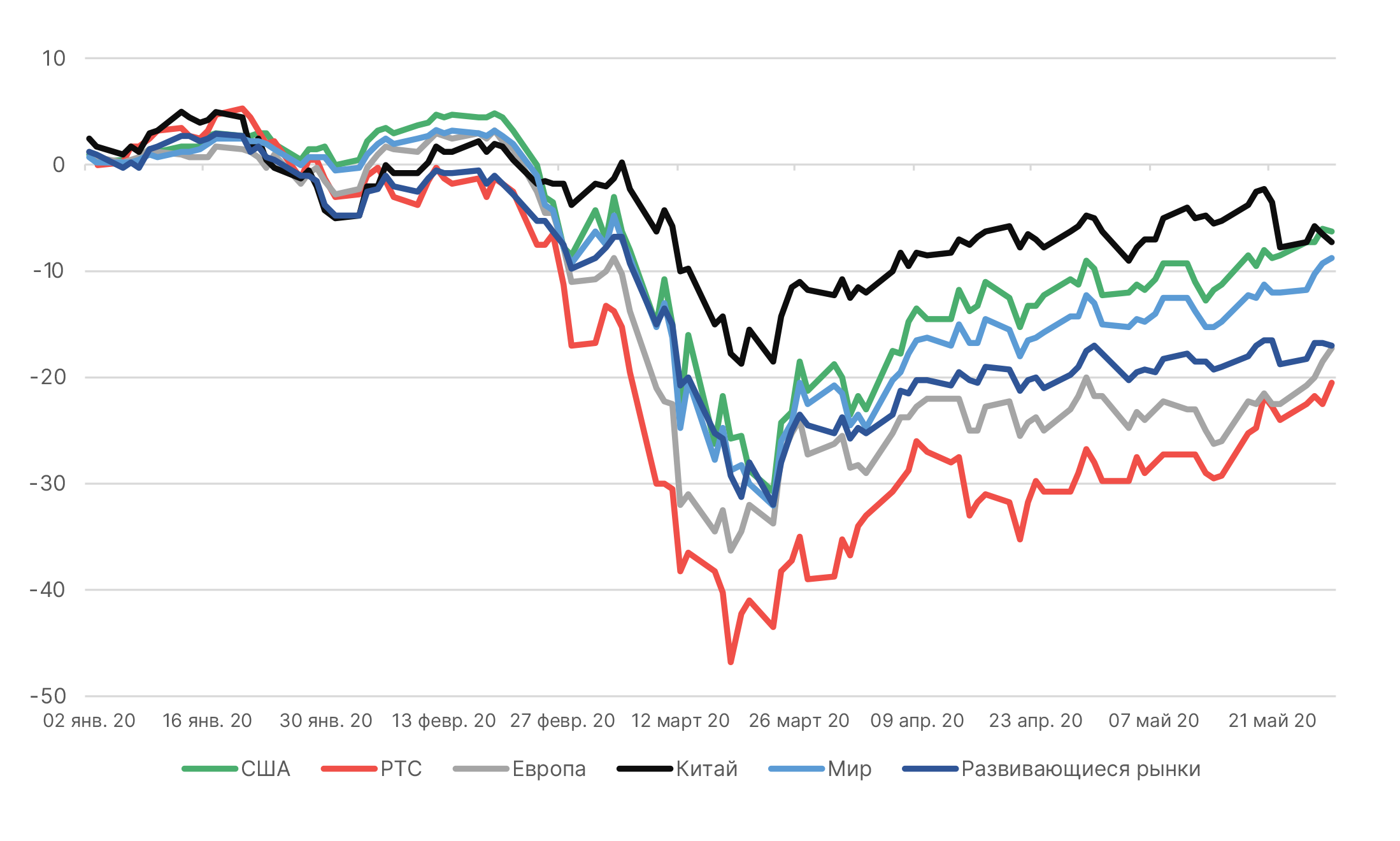

Динамика ключевых индексов с начала года в валюте, %

Источник: Bloomberg, ITI Capital

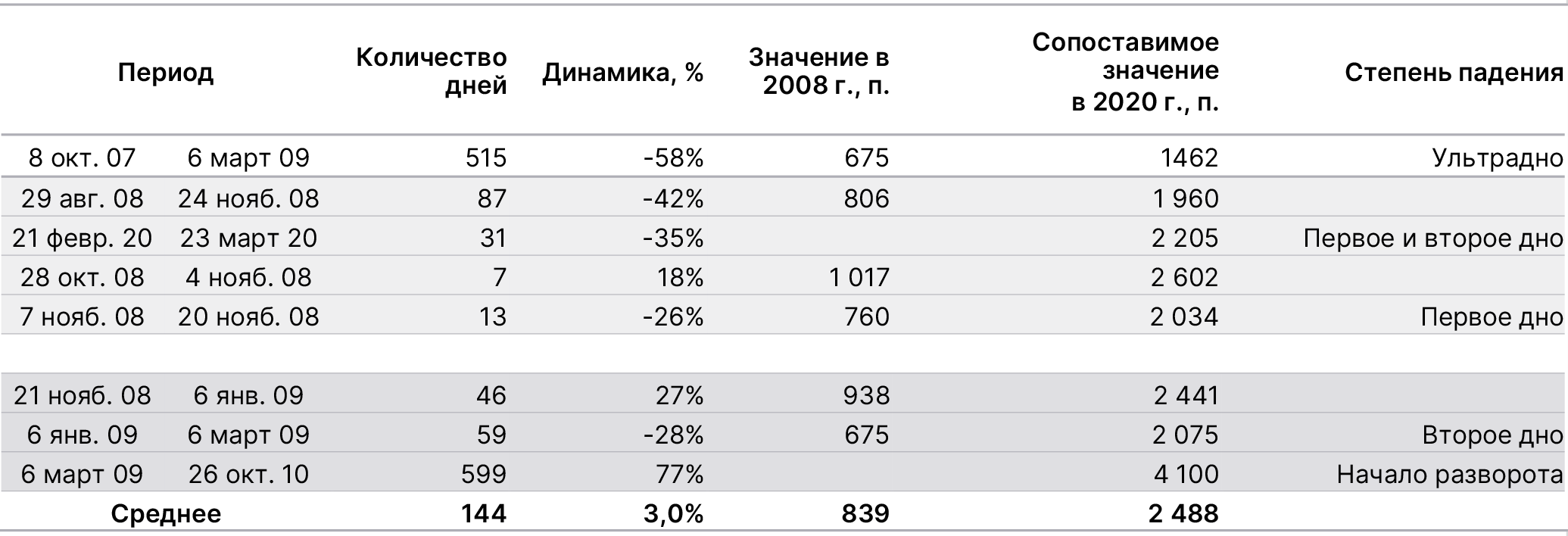

Сравнение ипотечного и текущего кризиса

- Во время ипотечного кризиса рынок S&P 500 упал на 58% с октября 2007 г. по 6 марта 2009 г. С 6 марта по 10 июня 2009 г. рынок восстановился на 43%, с 11 июня по 14 июля 2009 г. потерял около 8% и в дальнейшим вырос на 16%.

- С 15 июля 2009 г. на рынке сформировался устойчивый бычий тренд с просадкой не больше 5% до января 2010 г., когда просадка составила 10%, после чего рынок рос активно еще три месяца, за которыми наступил период коррекции до августа 2010 г., снова сменившийся циклом роста.

- На протяжении 10 лет рынок рос в среднем четыре месяца и падал один месяц, в целом рынку потребовалась чуть меньше шести лет (с октября 2007 г. по апрель 2013 г.), чтобы вернуться к максимумам до ипотечного кризиса, и потом за семь лет S&P 500 вырос на 115%, после чего начался кризис COVID-19, и S&P 500 растерял трехлетний рост, опустившись до уровня конца 2016 г.

- С 25 февраля по 19 марта 2020 г. рынок S&P 500 упал на 35%, но за два месяца вырос на 39% и продолжает расти. В итоге, по сравнению с ипотечным кризисом, в этот раз падение было стремительным и длилось менее месяца, но рынок восстановился почти на 90% за два месяца.

Динамика S&P 500 в 2008 г. vs 2020 г.

Источник: Bloomberg, ITI Capital

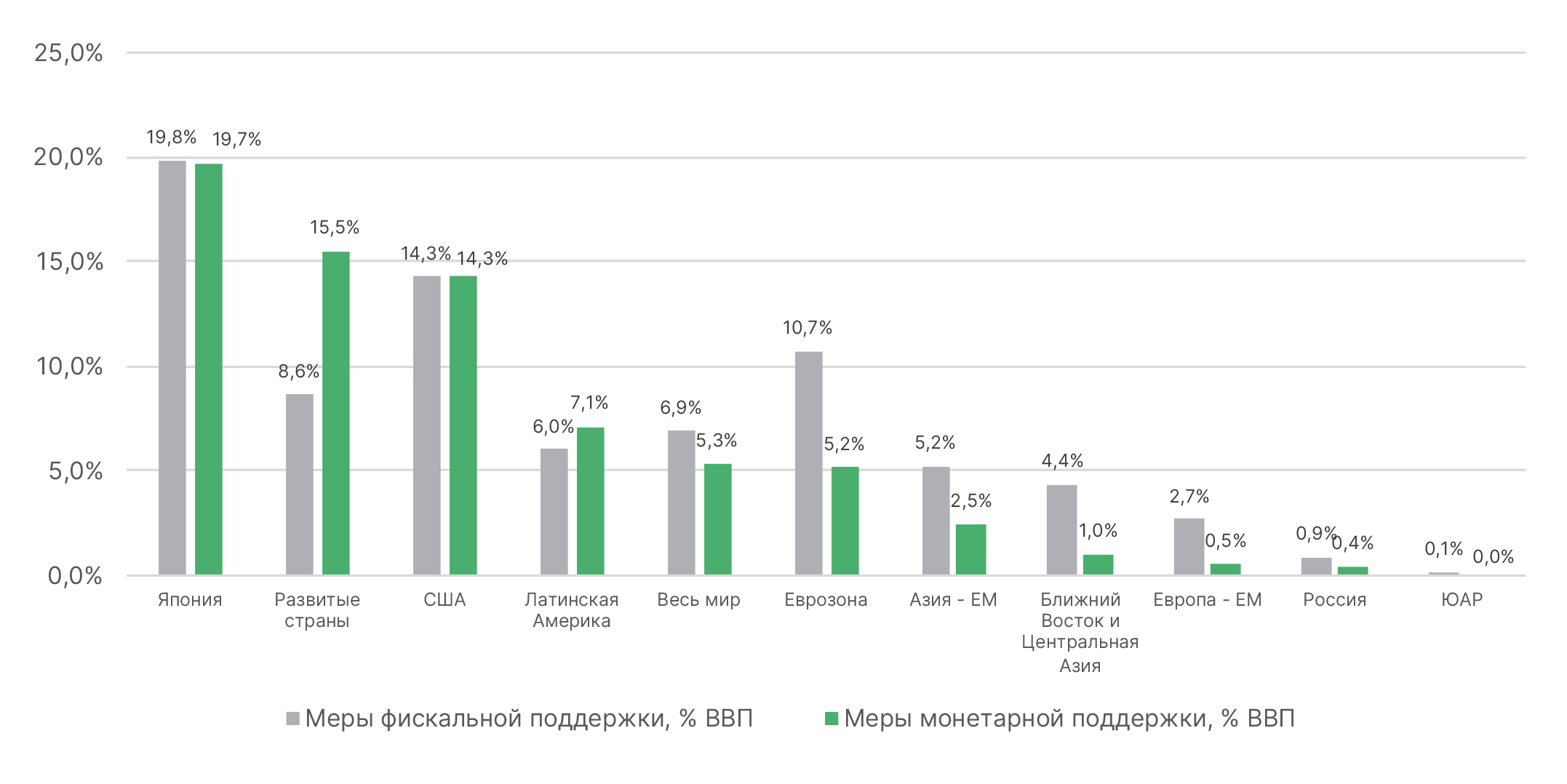

Глобальная денежная базука: $16 трлн (12% мирового ВВП) за два месяца

- Главное объяснение — это то, что причина кризиса экономическая, а не финансовая. Как правило экономика восстанавливается медленнее, до года, в отличие от финансового рынка, который не так серьезно пострадал, так как к этому кризису компании и банки подошли с более надежными и качественными активами, и фактически не было пузыря, который мог лопнуть, как во время ипотечного кризиса. Экономический кризис бьет по целым странам и крупным компаниям главным образом при накопленных структурных проблемах, высокой долговой нагрузке и высокой зависимости от внешнего валютного фондирования, как например в Аргентине, Эквадоре, Турции, ЮАР, Нигерии и т.д.

- Другой более важный фактор — беспрецедентный по объему пакет симулирующих мер на $16,2 трлн (12% ВВП), о которых объявили в течение двух месяцев. Он включает меры фискального стимулирования на $9,5 трлн и монетарного стимулирования на $6,7 трлн. Они обеспечат быстрое восстановление экономики и финансовой стоимости активов. Крупнейший в мире пакет мер подготовили США — половина из $6 трлн на пришлась на монетарное стимулирование, сопоставимое по объему с программой преодоления ипотечного кризиса.

- На этой неделе правительство Японии одобрило новый пакет мер помощи экономике на ¥117 трлн ($1 трлн), или 20% ВВП. Это второй набор мер поддержки бизнеса и населения, треть средств (¥32 трлн) которого будет привлечено за счет выпуска новых гособлигаций (печатный станок).

- Объем предыдущего пакета мер также составил ¥117 трлн ($1 трлн), итого два пакета на 40% ВВП — это крупнейший в мире показатель по этому соотношению и третий по величине в денежном выражении после еврозоны.

- С учетом объявленных на днях программ помощи пакет мер Евросоюза может составить $3 трлн, или 16% ВВП блока; программа рассчитана до 2027 г. и на ее финансирование заложены бюджетные средства.

Глобальная денежная базука, % ВВП

Источник: Bloomberg, ITI Capital

Стоит ли ждать коррекции?

- Вопрос на триллионы долларов, так как падение S&P 500 на 4% — это уже $1 трлн. Мы считаем, что наблюдаемые темпы роста рынка нестабильны, хотя большая часть активов недооценена в связи с долгим карантином.

- Администрация США сообщила, что больше не может ручаться, что Гонконг сохраняет политическую автономию от Китая. Это может привести к введению санкций и изменению особого статуса бывшей британской колонии в торговле с США. Конгресс также принял законопроект, предполагающий санкции к китайским чиновникам за нарушение прав человека в отношении мусульманских меньшинств. Другие законопроекты, находящиеся в разработке, будут нацелены на Huawei, китайские компании, зарегистрированные в США, и банки, которые ведут бизнес с китайскими чиновниками, вмешивающимися в дела Гонконга. У президента Дональда Трампа есть множество вариантов ответа на действия Пекина, начиная с санкций в отношении чиновников и бизнеса и заканчивая лишением Гонконга каких-либо преференций. Худшие сценарии могут обернуться серьезными последствиями, и Китай пообещал ответить на вмешательство в свои дела со стороны США.

- Мы не ждем масштабной коррекции, так как Трамп должен привести рынок и экономику в порядок перед выборами, но после нас могут ждать серьезные потрясения

Что покупать?

- Наш список глобальных акций содержит три раздела: 1) Индексные фонды (ETF), 2) Высоковолатильные и высокодоходные идеи и 3) Самые перепроданные и надежные.

- Рынок вошел в активную фазу роста, и обратного пути не будет, это уже не медвежий рынок, а бычий, но волатильность будет сохраняться, как отмечалось ранее.

- Все компании отсортированы по потенциалу роста на ближайшие четыре месяца, поэтому в среднем годовой доход может составить до 83%, и по первым десяти бумагам из списка — до 140% годовых в валюте.

- За два месяца с 23 марта средний доход акций из списка уже составил 45%, или 138% годовых в валюте.

По конкретным идеям просьба обращаться в отдел продаж.

Самые перепроданные сектора S&P 500 по годовой доходности в валюте:

1. Авиаперевозчики (200-300%)

2. Производители транспортных средств (180-200%)

3. Ретейлеры одежды и провайдеры досуговых услуг/услуг в сфере развлечений (150-180%)

4. Иной транспорт ( 150-180%)

5. Страховка (100-150%)

6. Финансовый сектор (80-130%)

7. Нефтегазовый сектор (50-80%)

Читать PDF

Читайте обзоры,

аналитику рынков, инвест-идеи в нашем Telegram-канале