Локальные корпоративные облигации: привлекательные возможности в высококачественных именах

Долгожданное открытие рынка. В понедельник, 28 марта, после перерыва, продолжавшегося более чем месяц, на Мосбирже возобновились торги корпоративными рублевыми облигациями. Поскольку рынок суверенных бумаг открылся неделей ранее, то ОФЗ уже успели найти новое равновесное положение, тем самым задав бенчмарк для всего остального рынка, а также показав, что излишне панические настроения мало оправданы. Остальным долговым инструментам данный процесс пока еще предстоит завершить.

Традиционно за счет худшей ликвидности корпоративному сектору требуется больше времени, из-за чего могут образовываться очевидные ценовые диспропорции, открывающие привлекательные возможности для инвестирования. Индекс доходности IFX-Cbonds YTM (рассчитан на базе 30 наиболее ликвидных корпоративных облигаций) со среднего значения 10% в начале 2022 г. поднялся до почти 18% по состоянию на 23.02.2022.

Также обращают на себя внимание заметно расширившиеся спреды (как между эшелонами, так и премия к суверенной кривой). Например, премия к ОФЗ наиболее надежных бумаг первого эшелона сейчас составляет не менее 150 б.п. по сравнению с прежним средним значением в 70-80 б.п. Однако при выборе облигаций для покупки в текущий период высокой экономической нестабильности и сложно прогнозируемого развития геополитического сценария на первый план выходит оценка кредитного качества эмитента.

В период низких процентных ставок и растущего экономического цикла многие инвесторы для получения повышенной доходности становятся более толерантными к риску, приобретая облигации заемщиков третьего эшелона с повышенными показателями долговой нагрузки. На данный момент такие инвестиции можно производить разве что точечно при обязательном условии углубленного понимания операционной деятельности.

Вместе с тем широко известные игрокам высококачественные эмитенты из первого, а также «верхнего» слоя второго эшелонов рынка корпоративных облигаций предлагают сейчас привлекательную как в абсолютном, так и в относительном значении доходность, позволяющую сформировать надежный портфель с положительной реальной доходностью (в отличие от ОФЗ, где реальные ставки отрицательные на протяжении всей кривой).

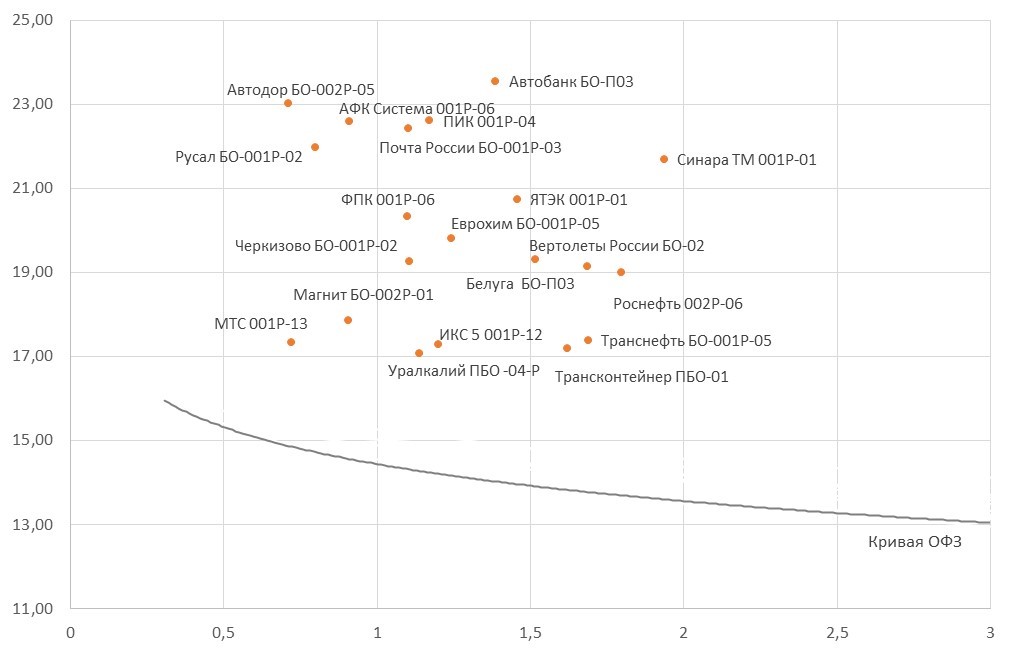

Возможность более длинных инвестиций по сравнению с банковским депозитом. Мы посмотрели, как изменилась карта рынка корпоративных облигаций после возобновления торгов и выделили наиболее привлекательные имена с точки зрения риск/доходность. Мы сознательно ограничили поиск лишь высококачественными эмитентами (исключая финансовые институты), с кредитным рейтингом (по национальной шкале) не ниже А(RU).

В зависимости от предпочтений инвестора мы сделали два модельных портфеля - короткой и длинной дюрации. В первом случае мы отобрали бумаги с погашением/офертой не позднее, чем в ближайшие два года. Предполагается, что инвесторы будут держать выпуски до погашения. Данная выборка по сути является альтернативой рублевому депозиту, позволяющей зафиксировать повышенную доходность на срок более шести месяцев, который предлагают банки. Доходность такой инвестиции более привлекательная даже при условии сохранения НДФЛ на купонные платежи по облигациям в отличие от вкладов. По последним доступным данным Банка России, средняя максимальная ставка по банковским депозитам во второй декаде марта составила 19,8%, однако выраженный нисходящий тренд сохраняется и останется в ближайшее время.

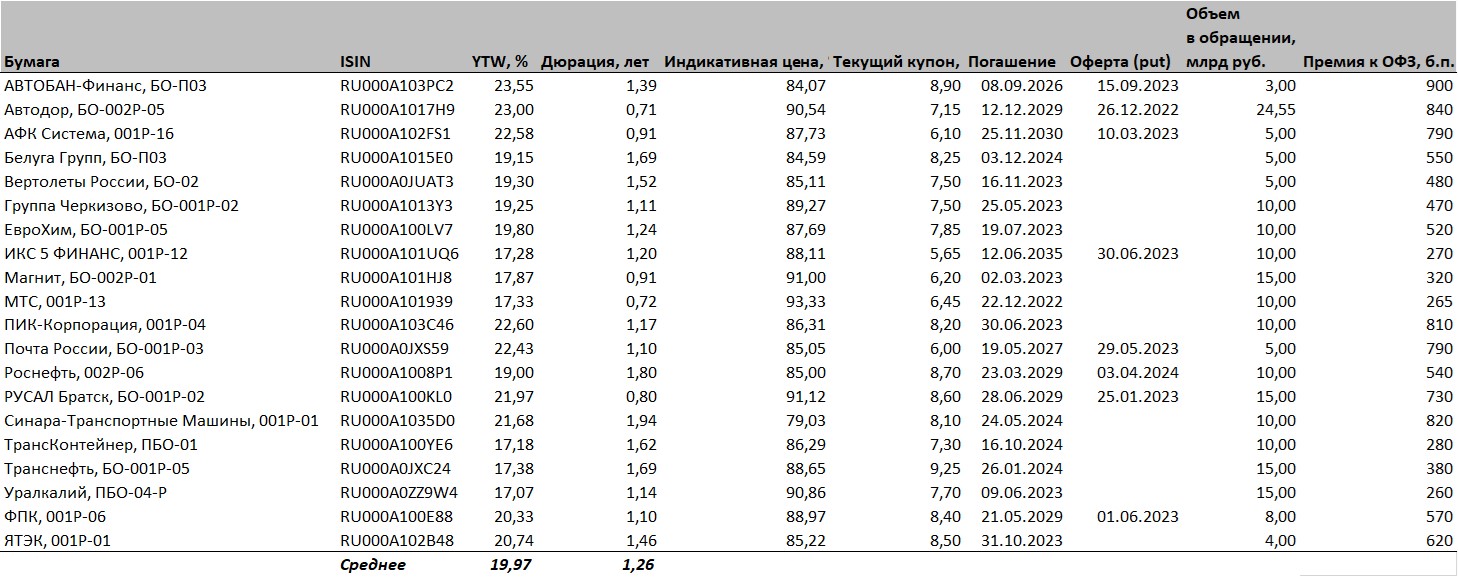

Таблица 1. Рекомендуемые высококачественные рублевые корпоративные облигации с погашением до двух лет

Источник: Мосбиржа, ITI Capital

Источник: Мосбиржа, ITI Capital

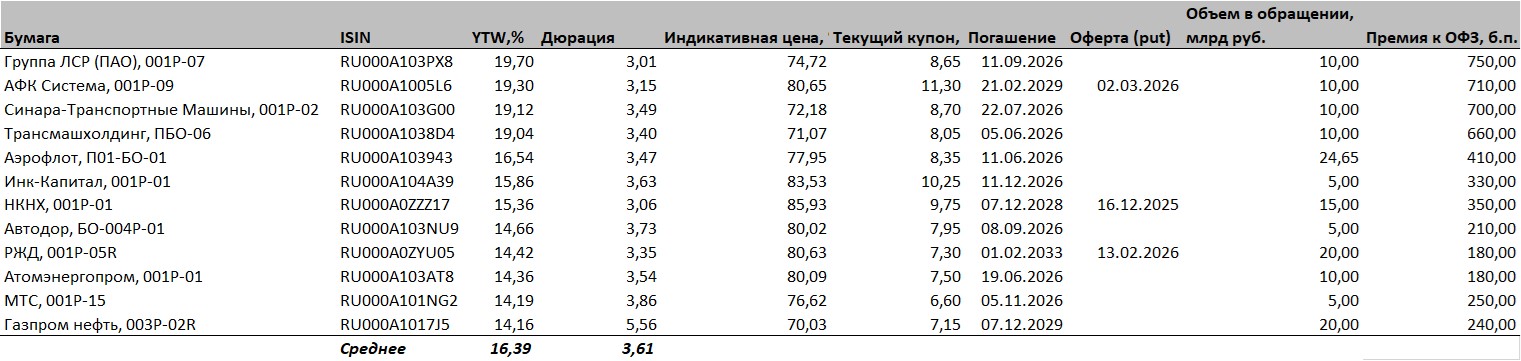

В качестве альтернативы для инвесторов, предпочитающих более длинный горизонт инвестирования, мы подобрали надежные облигации с погашением не позже 2026 г. Такое предложение основывается на предпосылке получения дополнительного дохода за счет ценовой переоценки благодаря ожидаемому снижению ключевой ставки Банка России в среднесрочной перспективе. Если проанализировать недавнюю еженедельную статистику по динамике потребительских цен (+1,16% с 19 по 25 марта, 15,5% в годовом выражении), то можно сделать вывод о замедлении роста инфляционного давления после скачка в феврале-начале марта. Основная причина подобной динамики – снижение потребительского спроса. На наш взгляд, если начавшееся замедление роста цен сохранится, Банк России получит основания для постепенного снижения ключевой ставки, причем уже на ближайшем заседании 29 апреля. По мере стабилизации экономической обстановки, потенциал смягчения монетарных условий видится нам весьма масштабным, что делает обоснованной покупку облигаций длинной дюрации и удержание их в следующие полтора-два года.

Таблица 2. Рекомендуемые высококачественные рублевые корпоративные облигации с погашением от трех до шести лет

Источник: Мосбиржа, ITI Capital

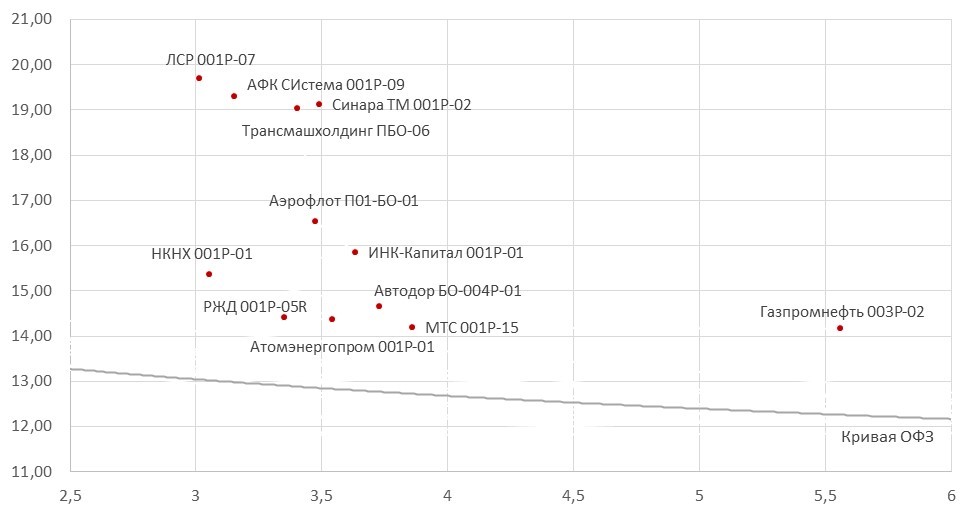

Карта рынка корпоративных облигаций с дюрацией более трех лет

Источник: Мосбиржа, ITI Capital