Ставка ЦБ РФ: к новым высотам коротким шагом

Наш комментарий

Банк России в ходе заседания по денежно-кредитной политике (ДКП) 10 сентября 2021 г. вновь пошел на ужесточение монетарных условий, доведя ключевую ставку до 6,75%. На этот раз регулятор отдал предпочтение «стандартному» шагу повышения — 25 б. п.

Основной причиной дальнейшего повышения ставки остается по-прежнему смещение баланса рисков инфляции в сторону проинфляционных. Отклонение инфляции от цели, как ожидает ЦБ, может оказаться более продолжительным, чем это предполагалось ранее.

Решению сопутствовала несколько измененная риторика, указывающая на ожидания некоторого ужесточения ДКП. Дословно, теперь «допускается возможность дальнейших повышений ключевой ставки на ближайших заседаниях» по сравнению с июльской «оценкой целесообразности дальнейшего повышения». Позже в ходе пресс-конференции Эльвира Набиуллина подтвердила, что ожидания относительно ДКП действительно стали более «ястребиными» и не исключила, что для возврата показателя инфляции к цели в 4% может потребоваться даже ни один «стандартный» шаг по донастройке монетарных параметров, в результате чего пик ключевой ставки в текущем цикле может превысить психологическую отметку в 7%.

Участники рынка накануне заседания были едины во мнении, что стоимость кредитования в России вновь увеличится. Однако, согласно консенсус-прогнозу Bloomberg, большинство экономистов ждало все же более активных действий, а именно повышения ставки до 7%. Мы в своем предварительном комментарии отмечали, что вероятность изменения на 25 б. п. либо на 50 б. п. примерно одинаковая, и гораздо большее значение будет иметь сигнал, который регулятор пошлет рынку.

Тот факт, что Банк России начал формировать у инвесторов ожидания более длительной фазы цикла, безусловно наиболее важный итог прошедшего заседания. На текущий момент мы по-прежнему ожидаем в базовом сценарии рост ключевой ставки в ближайшие месяцы до 7%. Вместе с тем, становится все сложнее утверждать, что это значение окажется пиковым в текущем цикле. Более точные оценки возможно будет сделать чуть позже по мере выхода статистики по динамике потребительских цен и инфляционных ожиданий предприятий и домохозяйств.

Реакция рынка

ОФЗ перед объявлением результатов уже несколько торговых сессий колебались в рамках узкого ценового диапазона на минимальных оборотах. Поскольку решение регулятора оказалось несколько «мягче» консенсус-прогноза рынка. гособлигации отреагировали ростом, поднимаясь в пределах 0,5 п. п. на дальнем участке кривой. Доходность краткосрочных выпусков, еще утром в день заседания пытавшаяся повыситься до 7%, в первые часы после изменения ключевой ставки стала корректироваться в соответствии с менее резким, чем ожидалось, повышением ставки. Однако позже, по мере того, как инвесторы начали осознавать, что о скором развороте монетарного цикла говорить еще весьма преждевременно, ценовая динамика в ближнем сегменте вновь сменила направление (на понижение).

Наш взгляд на рынок гособлигаций в краткосрочной перспективе теперь носит скорее нейтральный характер. Возобновление активных покупок возможно при условии устойчивого замедления годовой инфляции. Пока, по прогнозу Банка России, желаемая динамика возникнет лишь в 4К21 (конкретный месяц уточнен не был). В то же время отклонение макроэкономических индикаторов от базового прогноза регулятора может спровоцировать новый виток распродаж среди ОФЗ с дюрацией до пяти лет, что в свою очередь приведет к дальнейшему снижению угла наклона суверенной кривой или даже вызовет инверсию между короткими и средними сегментами.

Ключевые моменты пресс-конференции:

- Инфляция превосходит прогноз Банка России. В августе рост потребительских цен вновь ускорился после замедления в июле, а годовая инфляция достигла 6,68% (по сравнению с 6,46% в июле). Инфляционные ожидания населения уже более полугода находятся вблизи максимальных значений за последние четыре года. Главной причиной такой тенденции, по мнению регулятора, является устойчивый рост внутреннего спроса, опережающий возможности расширения производства. Преобладающее влияние проинфляционных факторов может привести к более значительному и продолжительному отклонению инфляции вверх от цели. Ожидается, что в базовом сценарии годовая инфляция начнет замедляться в 4К21. В следующем году инфляция замедлится до 4–4,5% и в дальнейшем будет находиться вблизи 4%.

- Регулятор будет уточнять прогноз инфляции и ВВП в ходе следующего опорного заседания в октябре (намеченного на 22 октября). Скорее всего, ЦБ повысит прогноз роста ВВП на 2021 г.

- Образовавшиеся дополнительные ненефтегазовые доходы позволили властям выделить средства на социальные выплаты, которые окажут поддержку нуждающимся слоям населения. Использование этих средств потребителями, по мнению ЦБ, не должно создавать дополнительное инфляционное давление и поэтому не требует изменений ДКП.

- Прогнозный пик ставки объявлен не был. ДКП будет настраиваться так, чтобы вернуть инфляцию к целевому значению. Нельзя исключить, что в какой-то момент ключевая ставка может превзойти 7%. То есть регулятору может понадобиться не одно, а несколько повышений ставок для того, чтобы вернуть инфляцию к цели. Вместе с тем двузначное значение ключевой ставки не рассматривается. Банк России планирует двигаться стандартными шагами и смотреть на развитие ситуации. О том, когда ЦБ может начать снижать ставку, говорить еще совсем преждевременно.

- Регулятор на прошедшем заседании рассматривал три варианта: сохранение ставки, повышение на 25 б. п., повышение на 50 б. п. При этом основная дискуссия была между шагом повышения на 25 или на 50 б. п.

- Банк России в случае необходимости готов еще раз повысить коэффициенты риска для замедления роста беззалогового потребительского кредитования.

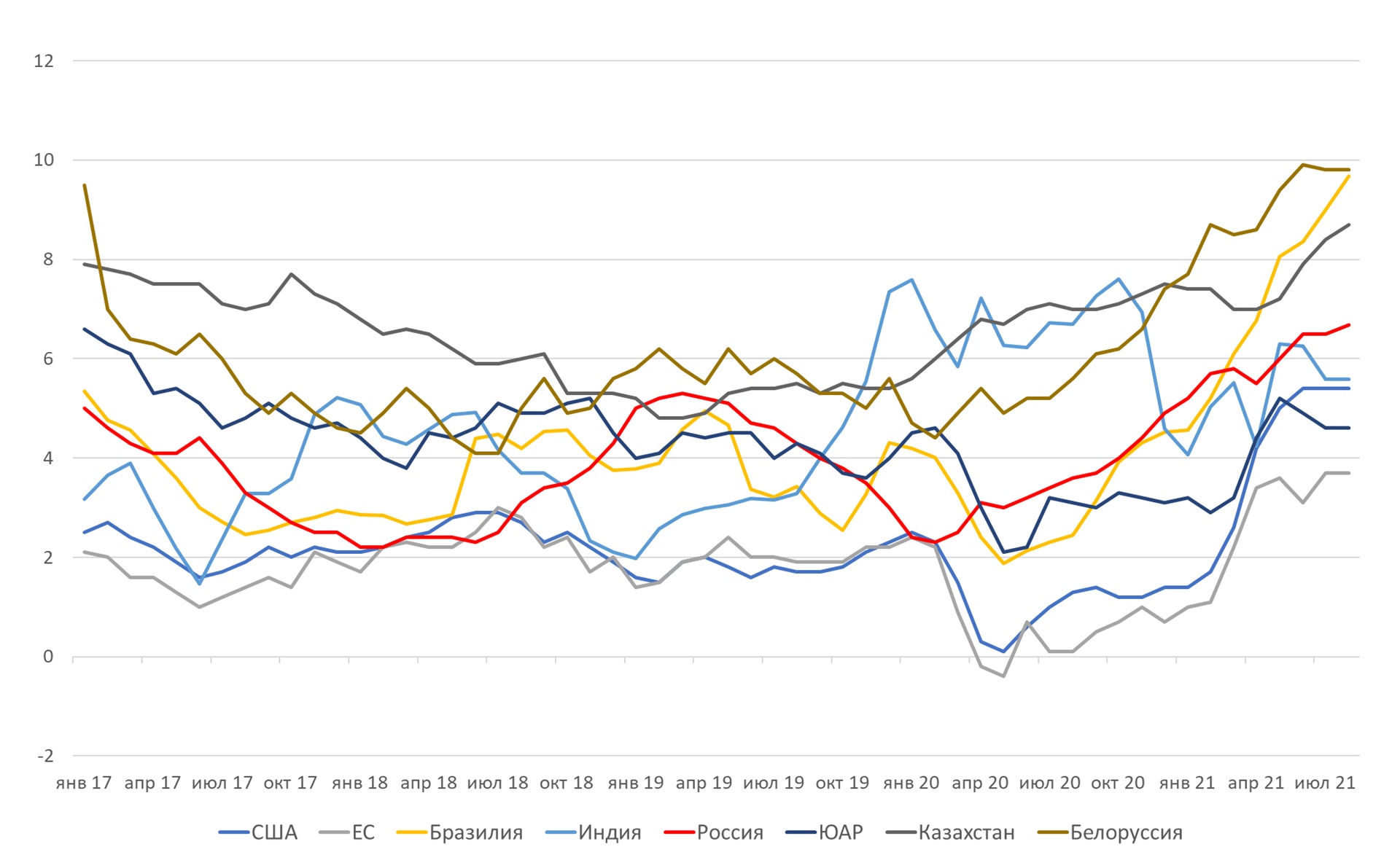

Инфляция по странам,% г/г

Источник: Bloomberg, ITI Capital

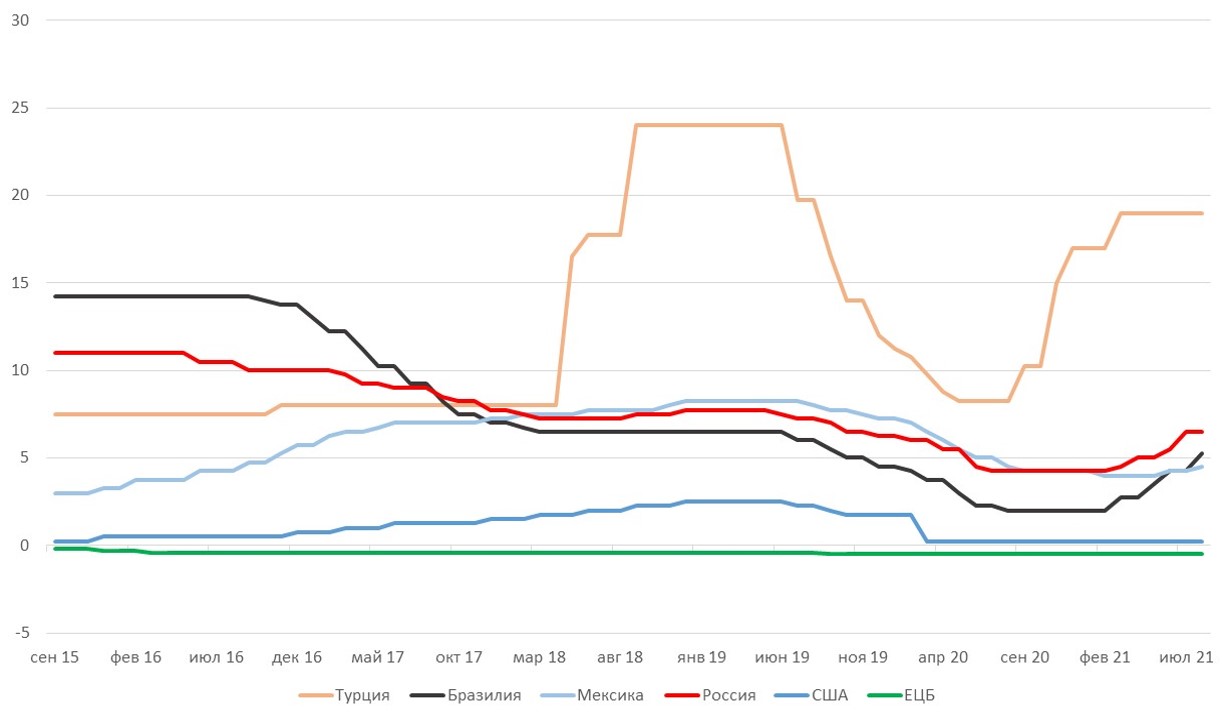

Номинальные ставки,%

Источник: Bloomberg, ITI Capital

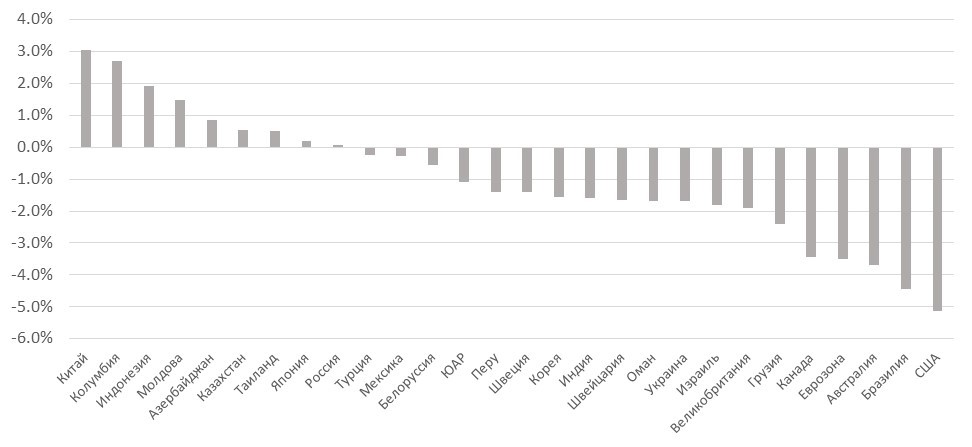

Глобальные реальные ставки,%

Источник: Bloomberg, ITI Capital