Разгон инфляции удлинит паузу

Наш базовый прогноз

Через неделю, 18 декабря, состоится последнее в этом году заседание ЦБ России по монетарной политике. С учетом того, что баланс факторов, определяющих решение регулятора, претерпел ряд изменений с момента прошлого заседания (23 октября), наш базовый прогноз теперь предполагает продолжение паузы в снижении ключевой ставки. Рыночный консенсус также указывает на то, что с высокой долей вероятности ключевая ставка третье заседание подряд останется на отметке 4,25%, хотя еще месяц назад ситуация была совсем неоднозначная. Главный аргумент в пользу такого вывода — резкое повышение инфляционного давления, наблюдаемое с начала ноября. Также обращают на себя внимание растущие инфляционные ожидания населения (по итогам ноября — 10,1%), которые в дальнейшем могут сказываться на потребительском поведении. В то же время риторика представителей Банка России в последние недели по-прежнему не исключает сценария, при котором стоимость кредитования в этом году еще может быть снижена дополнительно на 25 б.п.

Ключевые факторы в пользу сохранения ставки

- Инфляционное давление значительно возросло с ноября. За последние пять недель прирост цен меньше чем на 0,2% был зафиксирован лишь однажды, согласно еженедельной статистике по инфляции. Годовая инфляция в России на 7 декабря выросла почти до 4,6% с 4,42% на конец ноября, по данным Росстата. Если подобная динамика сохранится до конца года, то ИПЦ по итогам 2020 г. может составить 4,9-5%, что существенно выше прогнозов ЦБ. Последний прогноз Минэка (4,6-4,8%) представляется более реалистичным. При этом реальная ставка (с учетом накопленной инфляции) в России уже вошла в зону отрицательных значений, впервые за четыре года. Ранее представители ЦБ говорили о необходимости избегать отрицательных реальных ставок (для расчета которых обычно используется прогнозная инфляция).

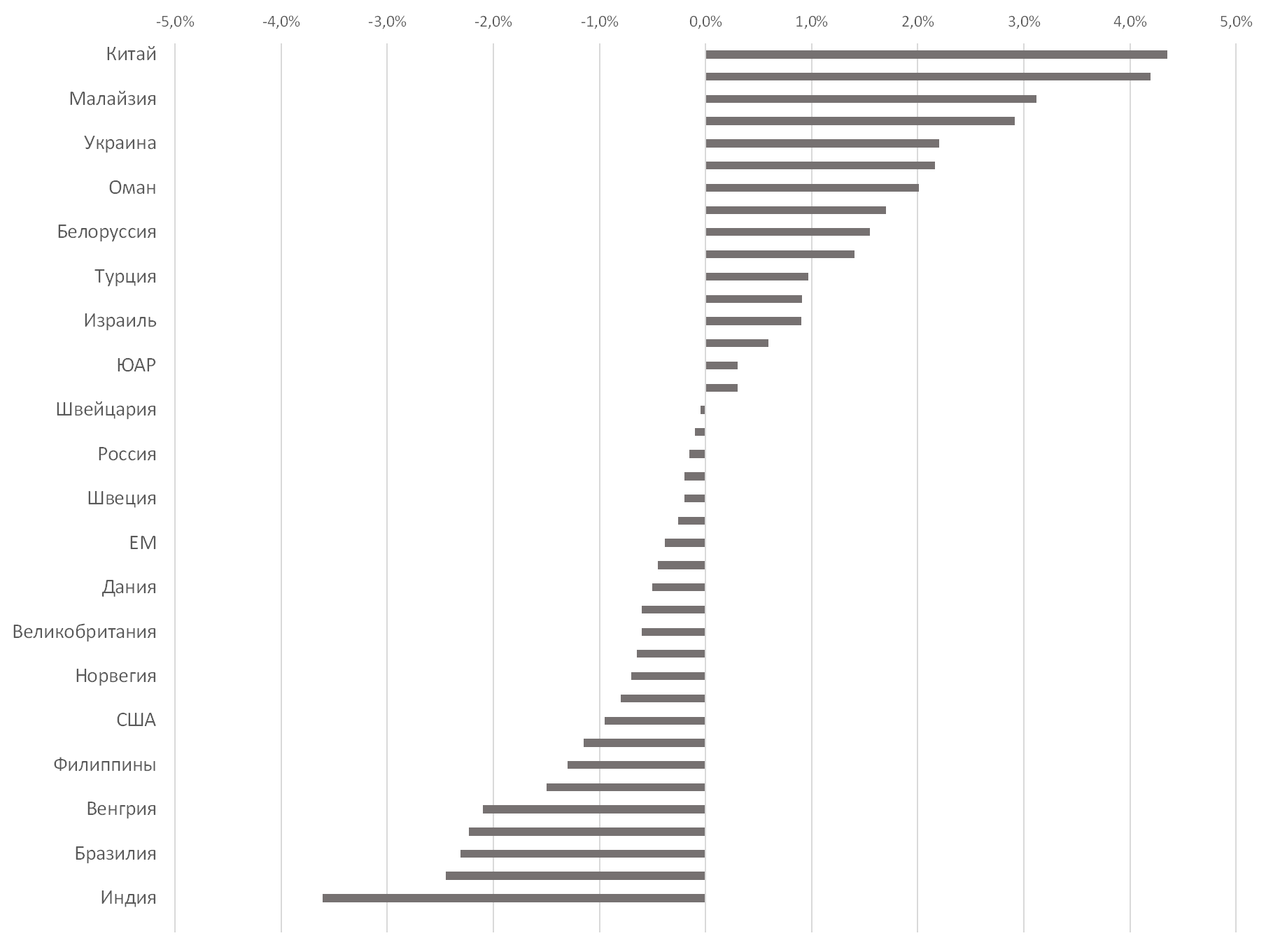

Реальные процентные ставки в мире по состоянию на начало декабря 2020 г. (с учетом накопленной инфляции)

Источник: Bloomberg, расчеты ITI Capital

- Существенный вклад в разгон потребительских цен, как и весной, вносят продовольственные товары. В большинстве случаев (за исключением импортных продуктов) их удорожание слабо связано с эффектом переноса от ослабления рубля. Частично (для групп товаров, производимых из экспортируемого сырья) это может быть списано на общемировой тренд. Скачок цен на продовольствие уже обратил на себя внимание правительства. В данный момент обсуждаются меры по стабилизации цен на ключевые товары, в том числе путём введения экспортных пошлин и предельных оптовых цен.

- По оценке главы Банка России, по итогам 2020 г. инфляция в стране достигнет 4,5% (первоначальный прогноз был 3,9-4,2%). Пиковое значение в размере 5% из-за эффекта базы ожидается в феврале 2021 г. с последующей стабилизацией в сторону целевых уровней.

- Представители Банка России начали выражать обеспокоенность по поводу перспектив образования пузыря на рынке недвижимости. Высокий спрос со стороны населения, наблюдаемый в этом году, во многом связан с повышением доступности ипотеки. Последняя, в свою очередь, дешевеет как благодаря антикризисной программе поддержки, так и смягчению ДКП на фоне общего снижения ставок по кредитам.

- Подавляющее число развивающихся стран уже достигло дна текущего цикла монетарного ослабления и больше не снижают ставки. Так, на последних заседаниях с начала декабря ставки были сохранены Центробанками Бразилии, Индии, Украины, Узбекистана.

- Глобальная неопределенность и вызываемая ей волатильность по-прежнему сохраняются, что учитывается монетарными властями. В своем недавнем интервью Эльвира Набиуллина отметила, что регулятор при принятии решения по ставке, как и ранее, осознает риски усиления геополитических факторов, прежде всего связанные с приходом новой администрации в США.

Что в маловероятном сценарии все же может вынудить ЦБ снизить ставку?

- Регулятор по-прежнему не видит рисков значительного разгона инфляции в дальнейшем. Ожидается, что уже в начале 2021 г. начнет преобладать влияние дезинфляционных факторов, вызванное, прежде всего, слабостью потребительского спроса. Под их воздействием инфляция вновь скорее всего опустится ниже цели в 4%. При этом Банк России неоднократно заявлял, что при принятии решения относительно изменения монетарных параметров он ориентируется не столько на накопленную инфляцию, сколько на ожидаемую.

- Стабилизация курса национальной валюты. С начала декабря рубль укрепился к доллару на 4,6%, что в перспективе также окажет сдерживающее влияние на цены.

- Устойчивая слабость экономики из-за последствий ограничительных мер от первой волны пандемии и ожиданий негативного эффекта второй волны. По прогнозу ЦБ российская экономика восстановится к предкризисному уровню лишь не ранее первой половины 2022 г.

- Баланс внешних рисков в данный момент выглядит стабильным, повышения геополитической напряженности не наблюдается.

Ситуация на рынке ОФЗ

С момента прошлого заседания ЦБ России, состоявшегося 23 октября, рынок ОФЗ успел продемонстрировать разнонаправленную динамику, в итоге оказавшись в прибыли. По мере восстановления глобального спроса на риск после прохождения президентских выборов в США, инвесторы стали проявлять повышенный интерес к высокорисковым активам. Российские рублевые гособлигации не стали исключением. В результате длинные выпуски смогли прибавить примерно 3,5-4% от достигнутых локальных минимумов. Ближний отрезок кривой показал отстающую динамику, оставшись на уровнях конца октября, в результате чего кривая приняла более пологую форму.

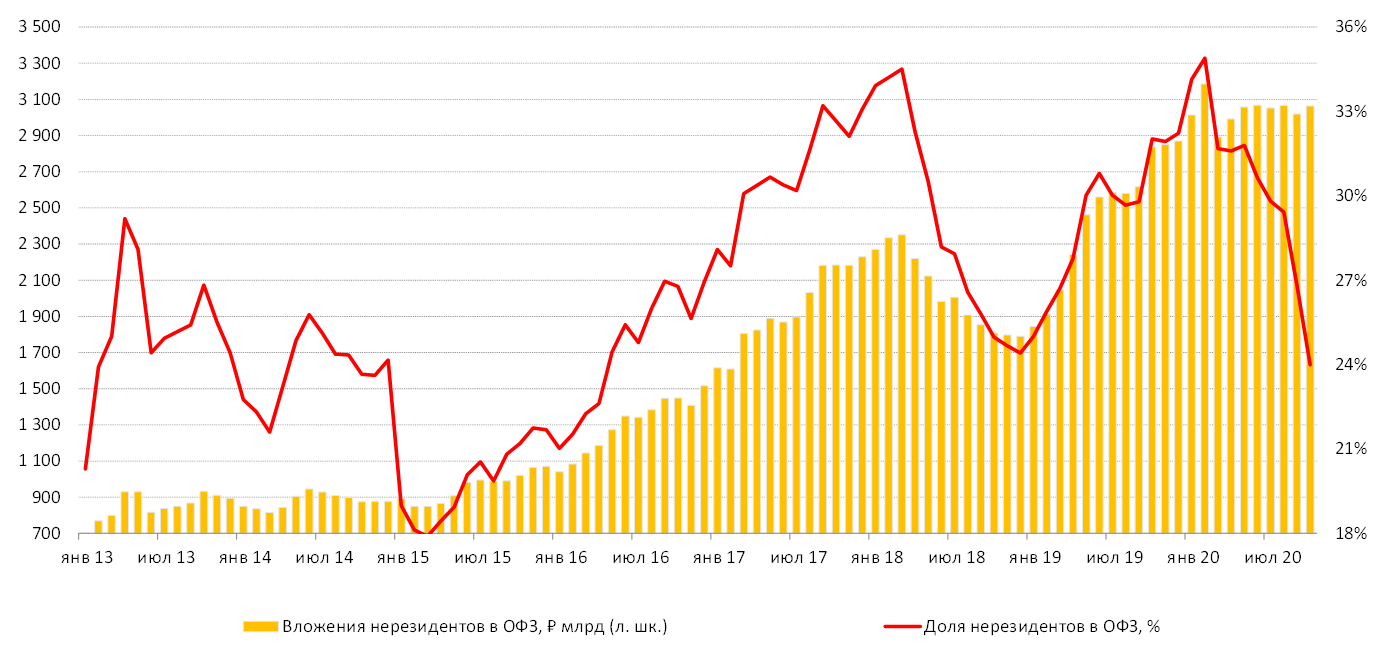

В ноябре ввиду благоприятного внешнего фона Минфин успешно провел размещение двух выпусков суверенных еврооблигаций на €0,75 млрд и €1,25 млрд со сроками погашения 7 и 12 лет соответственно. Также ведомство досрочно выполнило годовой план заимствований ОФЗ, только в ноябре разместив на ₽814,6 млрд. Всего за два месяца последнего квартала года внутренний долг вырос на ₽2,3 трлн. Основной объем размещения пришелся на ОФЗ-ПК (88,6%), а их главными покупателями стали госбанки. Доля нерезидентов в общем объеме рынка ОФЗ с конца октября сократилась на 0,7%, составив 22,6%.

Объем вложений нерезидентов в ОФЗ

Источник: ЦБ России

С начала декабря цены ОФЗ колеблются в рамках узкого диапазона, практически игнорируя укрепление рубля. Нарастающая инфляция, как и избыточное первичное предложение «классических» ОФЗ уже с начала 2021 г. негативно отражаются на спросе инвесторов. Одновременно с этим рынок понимает, что пространство для дальнейшего смягчения монетарной политики весьма ограниченное. Все это пока не позволяет федеральным займам продемонстрировать видимую положительную динамику, и, скорее всего, ситуация до конца года не изменится. Мы не думаем, что даже маловероятный сценарий, когда ключевая ставка через неделю будет опущена до 4%, сможет существенно изменить баланс сил.

Валютный рынок и прогнозы

Рубль укрепился к доллару на 4,6% с начала декабря, уступив по этому показателю лишь валютам Бразилии (6%) и Колумбии (4,7%). Поддержку рублю оказали цены на нефть, которые отыгрывали новые договоренности ОПЕК+, позитивный настрой на основных рынках в ожидании новых пакетов антикризисных мер в США, а также прогресс в одобрении использования различных вакцин.

Укрепление рубля может действительно поддержать антиинфляционные усилия российских властей, но лишь незначительно и с определенным лагом. Эксперты Центробанка оценивают эффект переноса на инфляцию от девальвации рубля в пределах 10% (зеркальный эффект от укрепления рубля будет на наш взгляд еще ниже). Полагаться на укрепление рубля в качестве эффективного антиинфляционного средства ЦБ будет трудно из-за дальнейшего вымывания доли импортных товаров (особенно продовольственных) из потребительской корзины в период ослабления рубля, а также сезонных факторов — торговые сети постараются избежать существенного пересмотра розничных цен в сторону понижения в конце года, в период пикового спроса.

Динамика обменного курса в декабре-январе также подвержена сезонным изменениям в состоянии рублевой ликвидности, связанным в первую очередь с неравномерным расходованием бюджетных средства в конце года, а также с продолжительными новогодними праздниками. Традиционное ослабление рубля в последней декаде декабря на этот раз может быть компенсировано дальнейшим притоком средств нерезидентов, а также существенно меньшими покупками валюты населением для зарубежных поездок. С учетом факторов сезонности мы полагаем, что риск некоторого ослабления рубля во второй половине декабря несколько выше, чем шансы на его дальнейшее укрепление. Устойчивого укрепления рубля стоит ожидать в последней декаде января в результате роста положительного сальдо по текущему счету платежного баланса. В этот раз влияние капитального счета на динамику рубля может оказаться существенно больше, чем текущего счета, в свете вероятного внимания инвесторов к первым шагам новой администрации США, в том числе в плане двусторонних отношений с Россией. Если опасения значительного увеличения санкционного давления США на Россию не оправдаются (на что, по нашему, мнению вполне можно рассчитывать), то динамика рубля в первой половине будущего года сможет в большей степени отразить прогресс по снижению инфляции и связанные с этим снижение ставок и рост вложений нерезидентов в российские активы.

Основным внутриполитическим фактором, определяющим курс рубля в третьем квартале будущего года, скорее всего станут подготовка и проведение парламентских выборов в России в сентябре 2021 г. Традиционные меры по поддержке благосостояния населения накануне выборов могут вполне совпасть с более жесткой внешнеполитической риторикой со стороны Кремля, результатом чего может стать возобновление противостояния России со странами Запада, прежде всего США. В этом случае привычное ослабление рубля в третьем квартале может начаться раньше или оказаться более существенным. В любом случае, наш прогноз по рублю на конец года в базовом сценарии по-прежнему является более оптимистичным для российской валюты, чем текущий консенсус-прогноз (₽72/$).