Ключевая ставка ЦБ РФ может опуститься до 4,5% на конец года

Рынок Акций

Рынок Облигаций и Валюта

Основные выводы

- ЦБ опустил ставку на 50 б.п., до 5,5%, и продолжит снижать ее и далее — регулятор официально перешел от нейтральной к «мягкой» политике, несмотря на инфляционные риски в этом году из-за слабости рубля. На таком уровне стоимость заимствований в последний раз находилась в феврале 2014 г., до введения антироссийских санкций.

- Мы считаем, что после такого решительного шага ЦБ продолжит смягчение монетарных условий с постепенным снижением ставки в соответствии с нашими ранними прогнозами, в результате чего к концу года показатель опустится до 4,5%.

- ЦБ будет принимать решения по ставкам, опираясь на фактическую и ожидаемую инфляцию, макроэкономические тенденции и глобальную волатильность.

Влияние решения ЦБ на рынок

- Доходность на длинном конце суверенной кривой по итогам пятницы упала на 10-12 б.п., что означает рост цены на 1 п.п. Рубль укрепился на 1,2%, до 74,24 руб. за доллар.

- Мы считаем, что при текущих ценах на нефть рубль переоценен по отношению к доллару, а значит, есть возможность заработать на покупке USDRUB.

- Актуальная реальная ставка России снизилась до 2%.

Основные причины изменения денежно-кредитной политики

- Стабилизация мировых финансовых рынков после падения в марте.

- Существенные экономические риски для России и мировой экономики, предполагающие дезинфляционное давление вследствие ослабления потребительского спроса, что компенсирует временные инфляционные скачки в результате девальвации рубля из-за резкого падения цен на нефть.

- ЦБ опасается, что снижение располагаемых доходов домохозяйств может усилить дезинфляционное давление.

- Недавнее повышение инфляционных ожиданий будет компенсировано снижением потребления.

Наш комментарий

Банк России по итогам апрельского опорного заседания принял решение снизить ключевую ставку сразу на 50 б.п. до 5,5%, послав «голубиный» сигнал рынкам. В ходе пресс-конференции председатель Эльвира Набиуллина заявила, что существует потенциал смягчения монетарных условий, в том числе на 100 б.п. до конца 2020 г. Такая риторика безусловно крайне позитивна для рублевого долгового рынка, который сразу отреагировал ростом. Текущие цены ОФЗ пока не учитывают возможное снижение ставки до 4,5%, поэтому мы ждем наращивания покупок в ближайшее время.

Ниже приведены наиболее важные тезисы прошедшей пресс-конференции:

- Набиуллина сообщила о кардинальном изменении взгляда регулятора на российскую экономику. Пересмотр связан с такими важными факторами, как глобальный экономический спад, обвал нефтяных цен, а также ограничительные меры по всему миру.

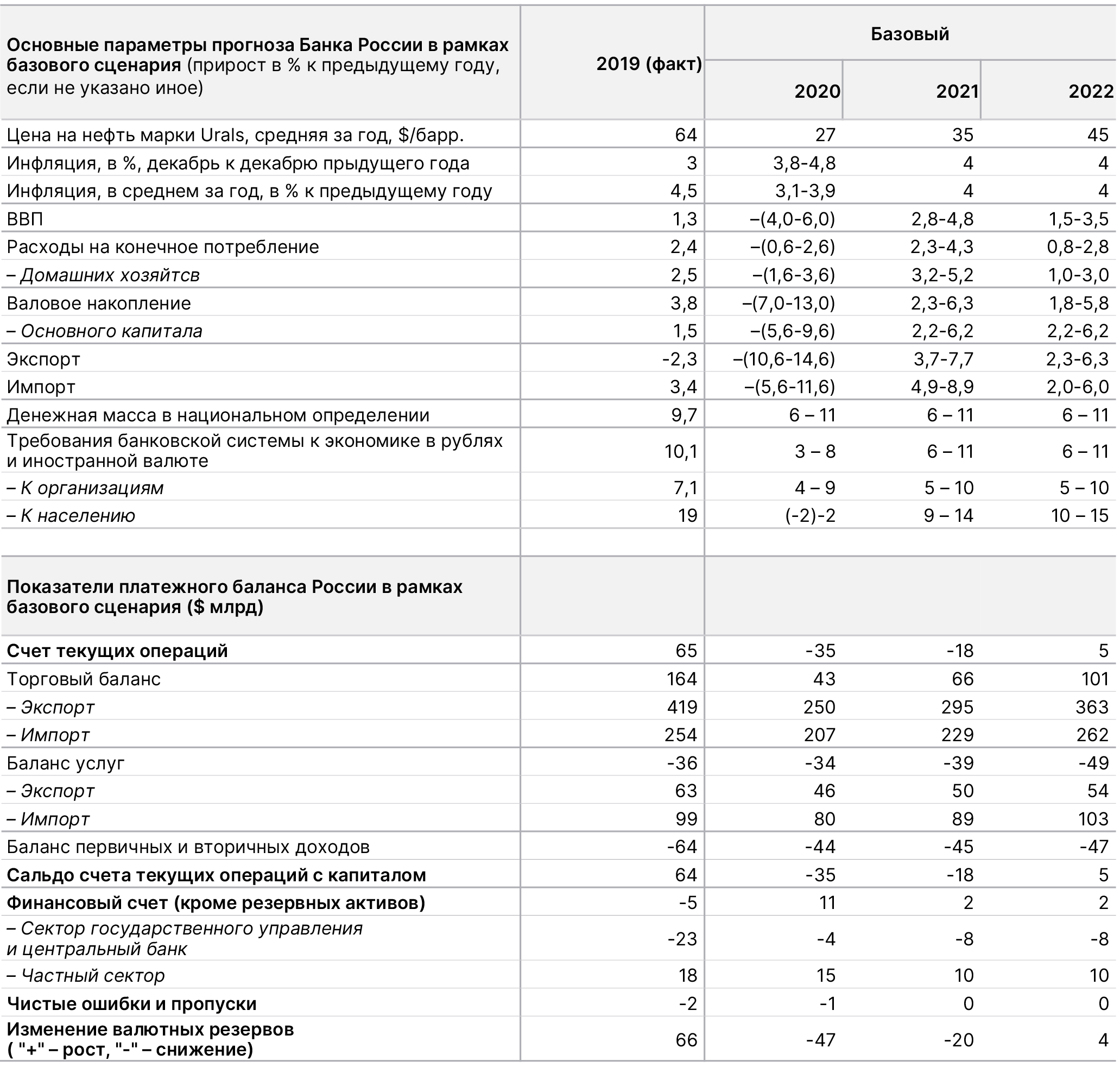

- В этой связи ЦБ меняет свой макроэкономический прогноз на текущий и последующий годы. Регулятор консервативно подходит к оценке будущих цен на нефть. Предполагается, что стоимость Urals будет постепенно повышаться с $15/барр. в среднем во 2К20 до $24/барр. к концу года. В дальнейшем, на горизонте двух, лет ожидается рост до $45/барр. В этих условиях динамика ВВП России будет негативной как минимум до начала 3К20 (тогда возможен первый положительный импульс в квартальном сопоставлении). Общее сокращение российской экономики по итогам 2020 г. может составить 4-6%, прежде всего из-за падения экспорта и инвестиций в основной капитал. В последующие годы рост ВВП возобновится и вернется к 2,8-4,8%.

- Инфляция по итогам 2020 г. оценивается в 3,8-4,8%, после чего ожидается стабилизация вблизи 4% (целевое значение ЦБ). Под действием дезинфляционных факторов месячный рост потребительских цен скоро начнет замедляться. Политика ЦБ по контролю над инфляцией позволяет с высокой уверенностью исключить стагфляцию в России.

- При принятии решений по монетарной политике ЦБ будет прежде всего руководствоваться данными опережающих индикаторов, а не выходящей статистикой. Из-за неординарности нынешней ситуации регулятор вынужден реагировать более решительно. Таким образом, шаг по снижению ключевой ставки обоснованно увеличен. В будущем для нормализации ситуации также будут приниматься упреждающие решения. Нельзя исключить снижения ставки еще на 100 б.п. (т.е. до 4,5%) до конца года. При этом очередное решение о смягчении монетарных условий, что представляется более вероятным сценарием, совпадет по времени со снятием ограничительных мер (для стимуляции спроса). Диапазон нейтральной ставки, в свою очередь, пока пересматриваться не будет, и выход за его пределы не станет препятствием для проведения мягкой денежно-кредитной политики.

- Банк России прогнозирует отрицательное сальдо счета текущих операций в 2020 г. в размере $35 млрд с его последующим выходом в положительную зону по мере восстановления экспорта. Дефицит бюджета в 2020 г. может составить 6% ВВП на фоне сокращения доходов и наращивания финансирования антикризисных мер.

- ЦБ ожидает снижения располагаемых доходов населения на 1,6-3,6% и падения сбережений на 7-13%.

- ЦБ ожидает снижения норматива достаточности капитала коммерческих банков до 3-8% с 10% в 2019 г.

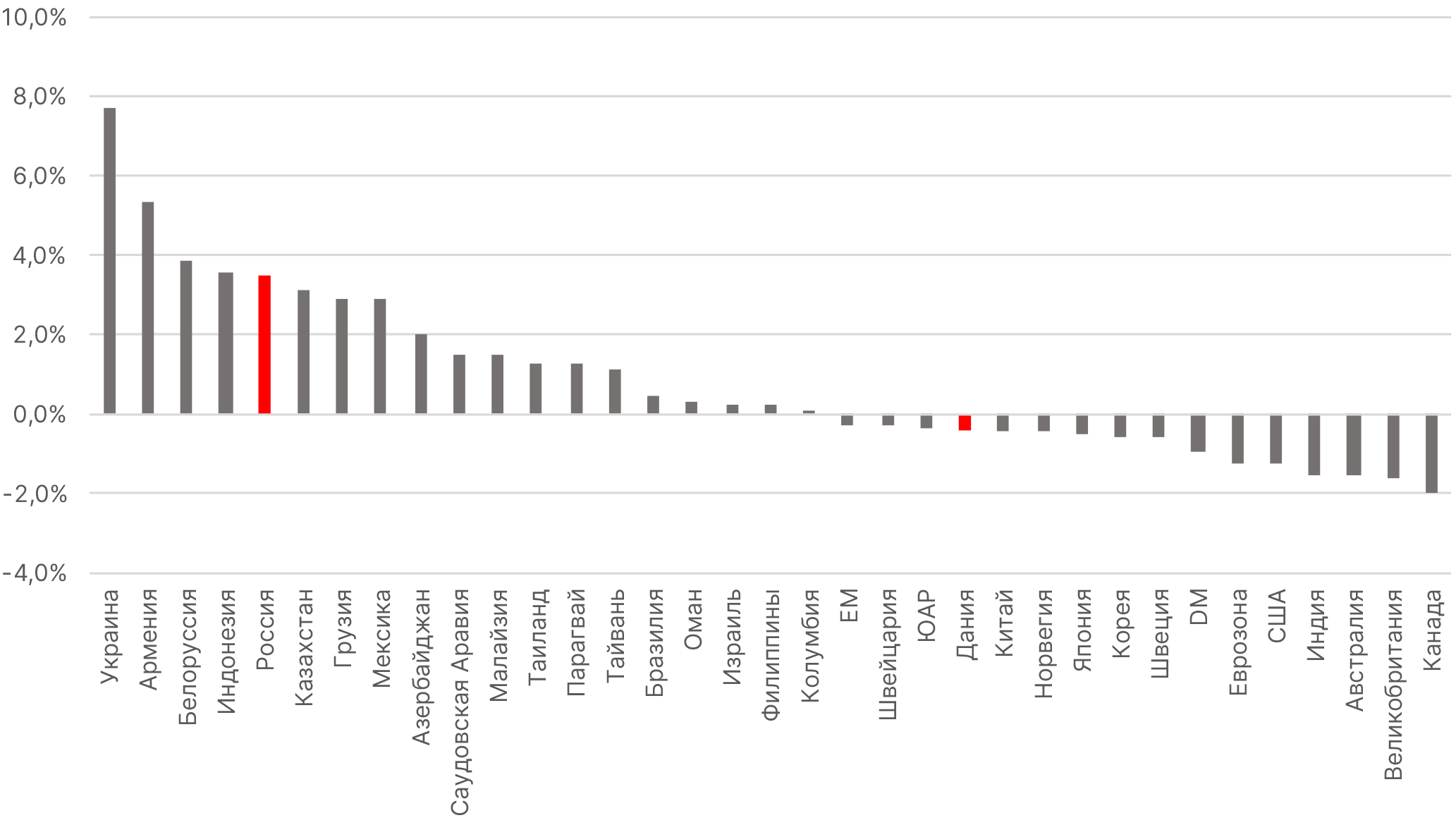

Реальная процентная ставка в национальной валюте, %

Источник: Bloomberg, ITI Capital

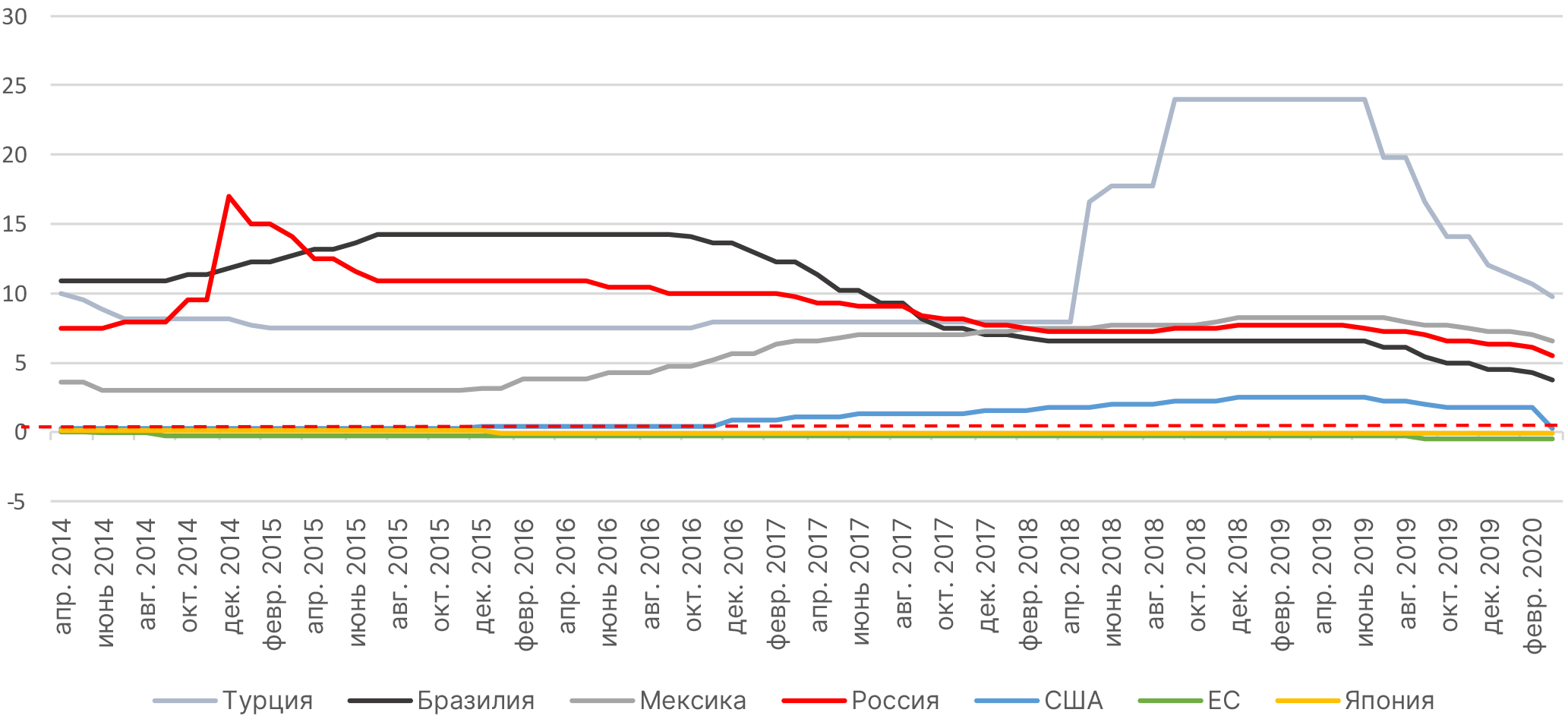

Ставки мировых Центробанков

Источник: Bloomberg, ITI Capital

Среднесрочный прогноз Банка России

Источник: Банк России

Читать PDF

Читайте обзоры,

аналитику рынков, инвест-идеи в нашем Telegram-канале