ITI Capital: Мы знаем, что рубль будет делать этим летом!

Прогноз по паре USDRUB на лето

- В апреле завершился традиционный благоприятный период для рубля и в мае, согласно историческим и фундаментально обоснованным факторам, российская валюта впервые в этом году ослабла к доллару. Мы были одни из первых, кто писал об этом еще в апреле. Мы считаем, что волатильность сохранится и даже усилится эти летом, начиная с июня, даже если вынести за скобки санкционные риски. Во многом ослабление помимо глобальных обусловлено локальными факторами, которые будут подробно разобраны в этой статье

- Мы выделяем три наиболее важных локальных фактора в пользу ослабления рубля к доллару: конвертация в валюту от дивидендных выплат (июль и август), сезонное снижение валютной экспортной выручки и выплаты по внешнему долгу. Безусловно, основной внешний фактор — санкции США и, в меньшей степени, ослабление спроса на рисковые активы на отдельных развивающихся (Турция, Аргентина и т.д.) и развитых рынках (США и Европа). В таких условиях Россия, как показала практика в мае, выступает в роли защитного актива с высокой финансово-кредитной надежностью, наиболее актуальной для нерезидентов в случае глобальной экономической рецессии

- Наибольшее снижение рубля до конца года мы ожидаем в июле и в августе

- Август — традиционно худший месяц для рубля даже без учета санкционных рисков; в прошлом году мы видели этому подтверждение. По нашим прогнозам, без учета локальных факторов и глобальной волатильности, в июне рубль может ослабнуть к доллару до 66 руб., в июле — до 66,5 руб. и в августе — до 67 руб.

- Наш умеренный прогноз учитывает и позитивные факторы, в том числе продажу валюты от экспортеров для выплаты налогов, в частности в июле ($6–7 млрд), и дальнейшую отсрочку американских санкций (что мы считаем маловероятным) на фоне восстановления спроса на риск

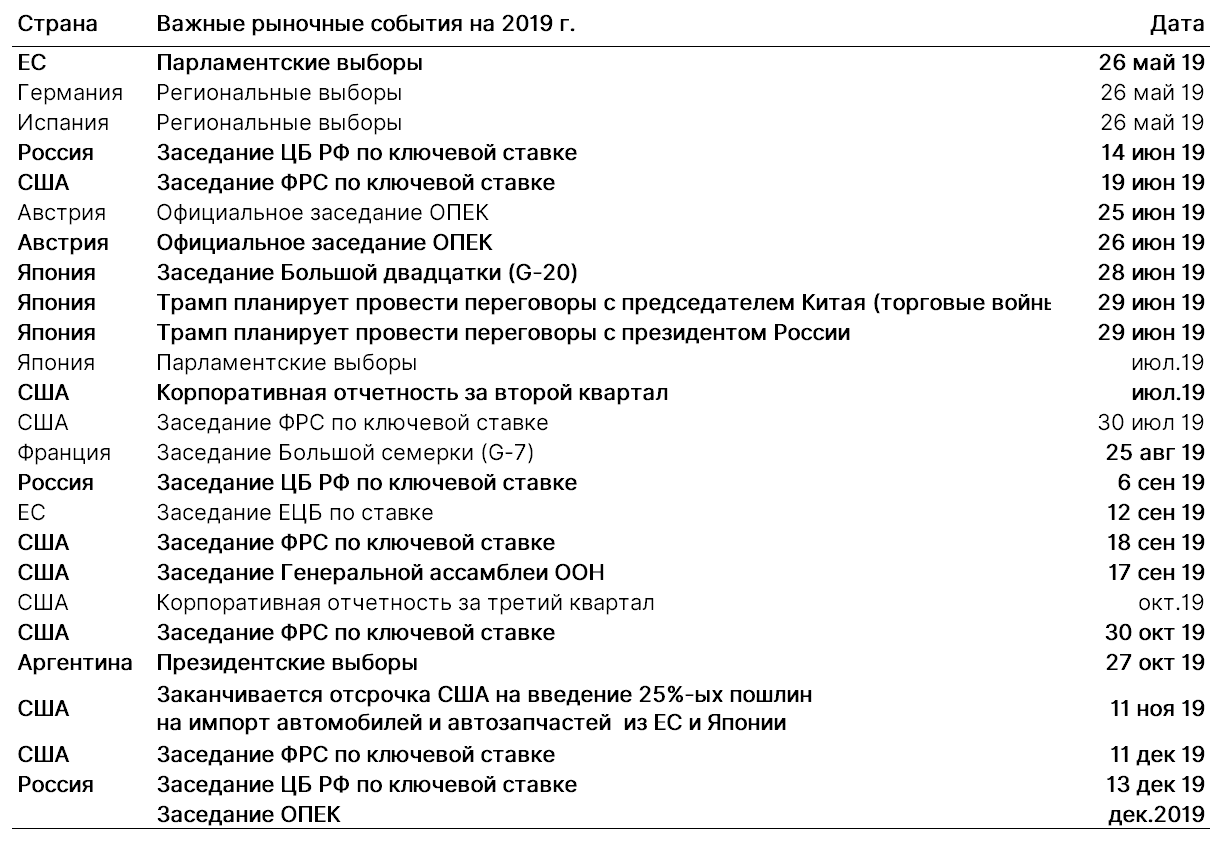

Основные причины падения рубля к доллару этим летом

Источник: ITI Capital, Bloomberg

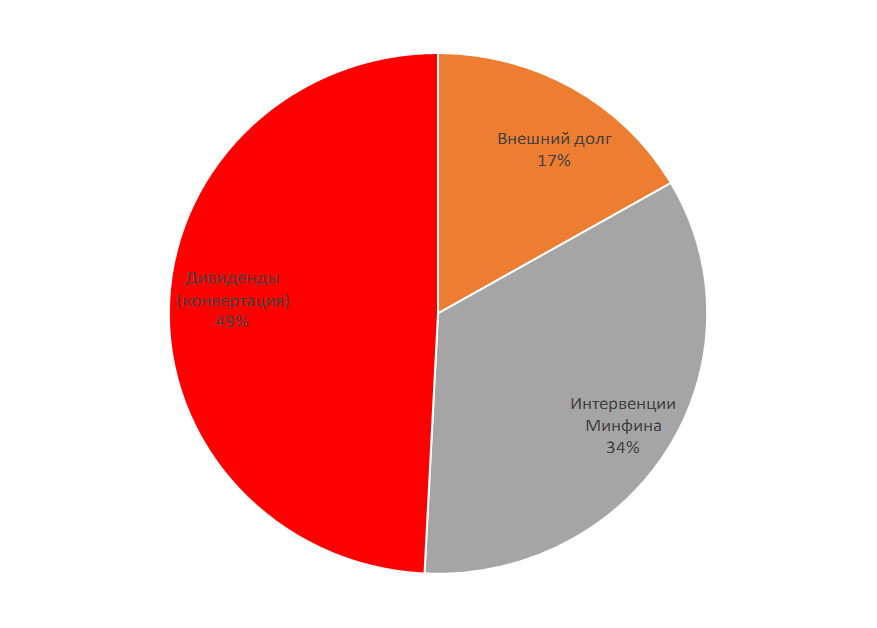

Средняя сезонная динамика рубля к доллару за последние 10 лет, %

Источник: Bloomberg, ITI Capital

Локальные факторы в пользу ослабления рубля:

- Сезон дивидендных выплат при значительном объеме конвертации рублей в валюту

- Интервенции Минфина и низкая ликвидность на валютном рынке

- Снижение валютной экспортной выручки

- Выплаты по внешнему долгу

Внешние факторы в пользу ослабления рубля:

- Новые санкции против России

- Новые санкции против Турции в связи с покупкой у России ЗРК С-400

- Геополитическая нестабильность (торговые войны и прочее)

- Политический кризис в Аргентине.

Общие факторы в пользу укрепления рубля:

- Синергия от налоговых дивидендных выплат

- Сохранение высоких цен на нефть на фоне сезонного спроса на бензин (НПЗ)

- Отсрочка санкций

- Торговые соглашения между США и Китаем

Локальные факторы в пользу ослабления рубля:

1. Сезон дивидендных выплат

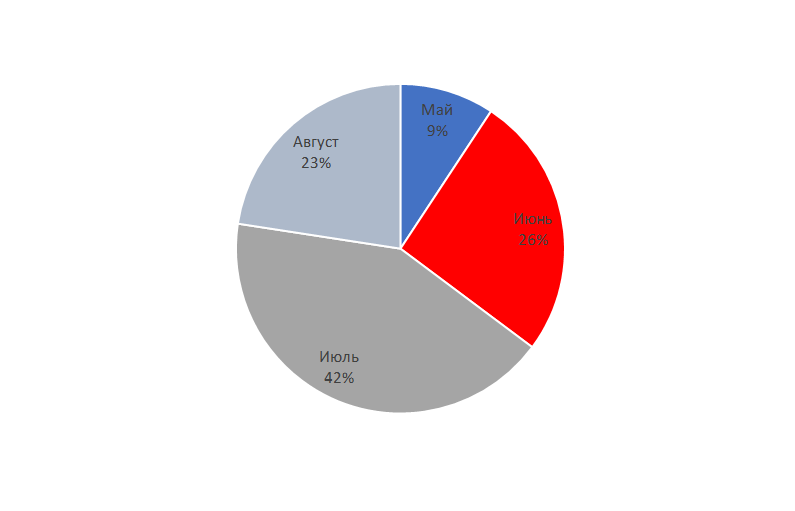

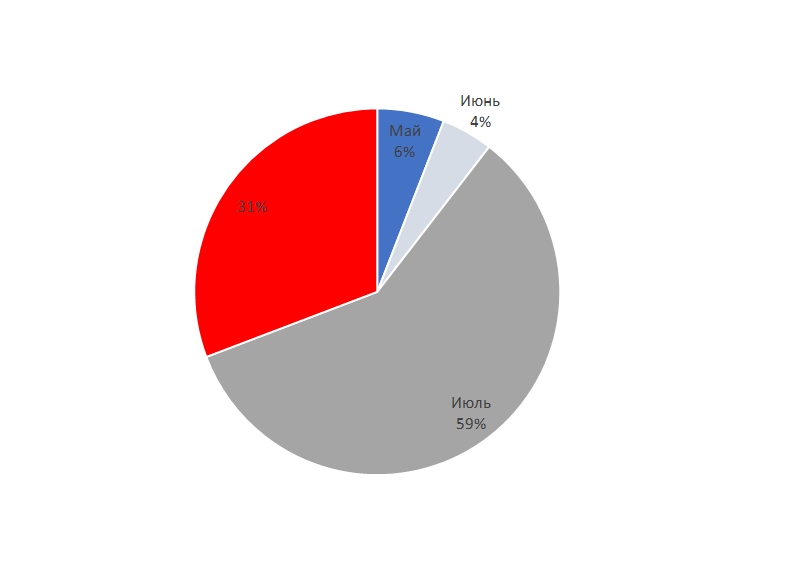

- В начале мае мы опубликовали подробный обзор на тему дивидендной стратегии. По нашим оценкам, 1,8 трлн руб. из 2,7 трлн руб. дивидендов по итогам 2018 г. еще предстоит выплатить, порядка 180 млрд руб. было выплачено с 20 мая 2019 г. Порядка 77% всех выплат приходится на экспортеров. Основная часть платежей придется на июль (42%), на июнь — 26% и финальные 23% — на август. Чистый эффект от рекордных дивидендных выплат для рубля будет отрицательным, как и в прошлом году, исходя из ожидаемого объема конвертации российской валюты для выплат иностранным держателям. По нашим оценкам, после выплат на 1,8 трлн рублей ($27,7 млрд), объем конвертации в доллары составит порядка $14 млрд с учетом средств физических лиц ($3 млрд). Рубли конвертируются в валюту лишь для иностранных держателей российских акций (держателей депозитарных расписок и международных фондов). Эту операцию проводят международные банки-кастодианы (BNY, JPM, Citi) после получения дивидендов от депозитария (которые должны перевести дивиденды в течение семи дней)

- Львиная доля в таких операциях приходится на компании с наибольшим объемом выплат и значительной долей нерезидентов в акциях в свободном обращении, такие как Сбербанк, Газпром, Лукойл и Норильский Никель. Однако следует отметить еще один важный фактор, который может привести к уменьшению фактического объема конвертации — крупные компании, как правило металлургического сектора, такие как Норильский Никель, заранее покупают валюту через валютный своп под дивиденды, учитывая оффшорную аффилированность структуры владения и тот факт, что общие акционеры владеют другими крупными компаниями в секторе

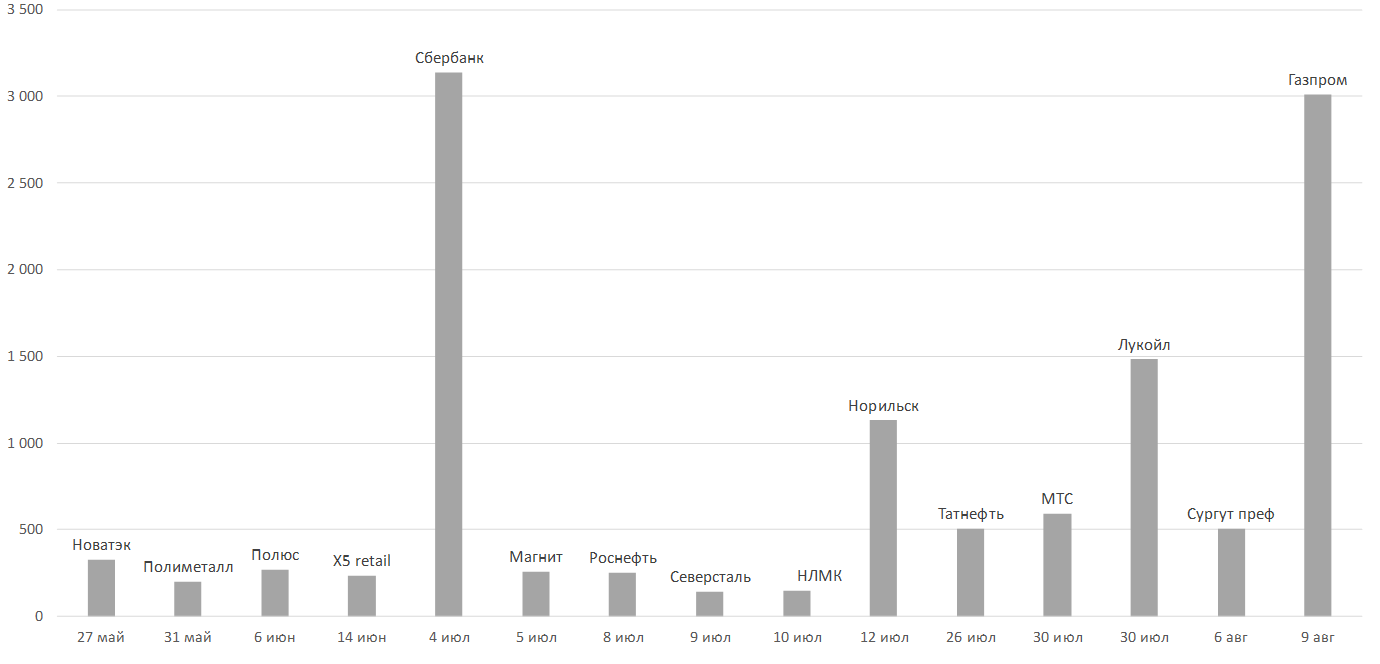

Максимальный объем конвертации в пользу иностранных держателей после дивидендных выплат, млн $

Источник: ITI Capital, Bloomberg

Сроки выплат дивидендов в рублях и конвертация в валюту по предстоящим дивидендным выплатам

Источник: ITI Capital, Bloomberg

2. Интервенции Минфина и низкая торговая ликвидность на валютном рынке

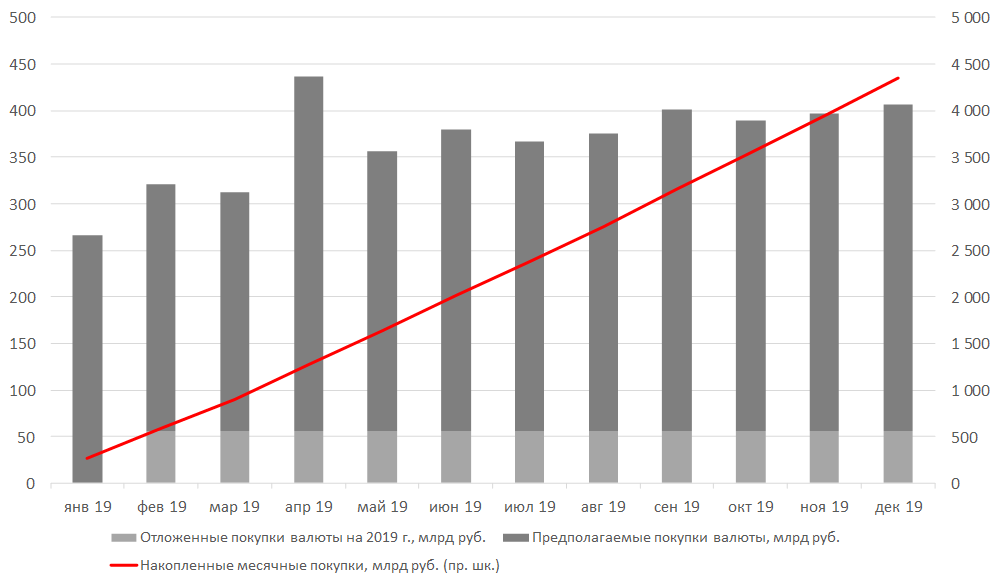

- По нашим оценкам, объем ежемесячных покупок валюты будет в среднем сопоставим с объявленным в мае — 300 млрд руб. или 356 млрд руб. ($5,5 млрд) с учетом отложенных на три года покупок

- Среднесуточный объем составит порядка 17–18 млрд руб., или 13–15% от дневного торгового оборота против 5-7% в начале года, учитывая, что на ММВБ этот показатель резко упал в мае на 45% г/г.

- Мы считаем, что это окажет существенное негативное влияние на рубль, как мы и наблюдали в мае, и частично нивелирует позитивный эффект от продажи валюты во время налоговых и дивидендных выплат

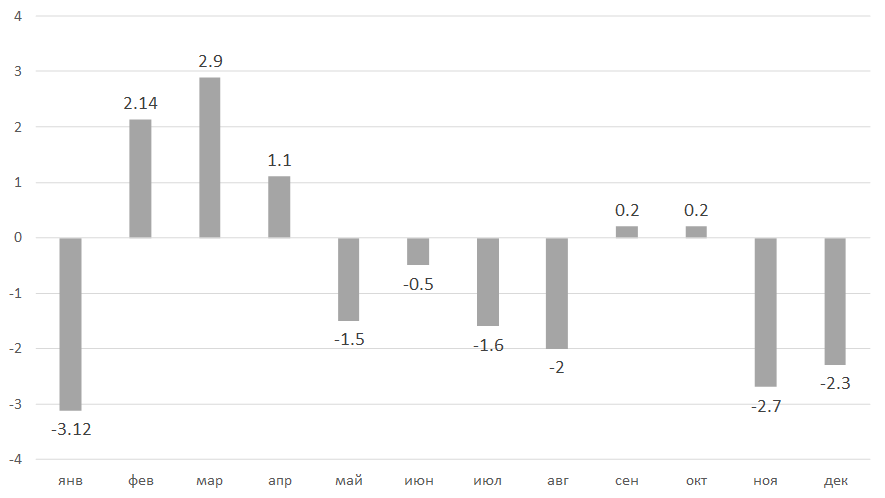

Прогноз покупки валюты Минфином, млрд руб.

Источник: Минфин России, ITI Capital, Bloomberg

3. Снижение валютной экспортной выручки и влияние на краткосрочную валютную ликвидность

- С начала второго и до конца третьего квартала традиционно наблюдается снижение экспорта энергоресурсов и, следовательно, экспортной выручки ввиду сезонного сокращения добычи и загрузки нефти на НПЗ

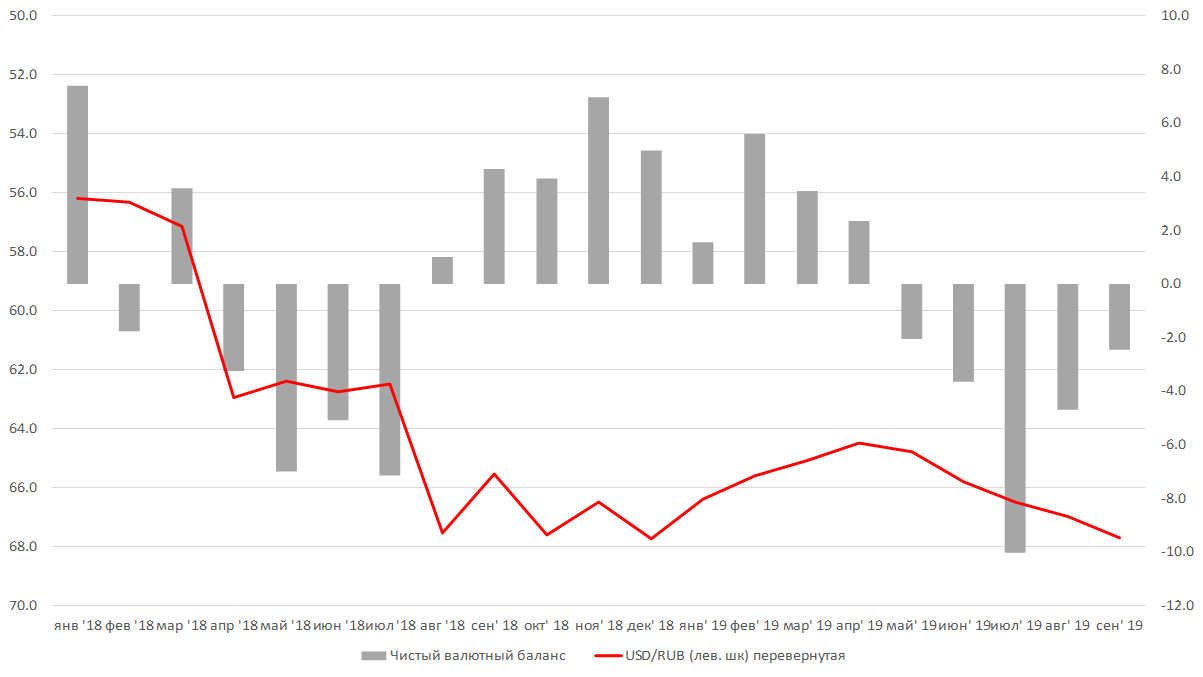

- Замедление притока экспортной выручки приводит к снижению текущего счета от экспорта товаров за этот период, что, в свою очередь, вызывает замедление роста средств на корреспондентских счетах российских банков и валютных корпоративных депозитов и, как следствие, влияет на краткосрочную валютную ликвидность, которая с начала года заметно стабилизировалась и немного превышает минимальный уровень в $90 млрд, по нашим оценкам

- Краткосрочная ликвидность вернулась к уровням апреля и мая 2018 г. благодаря росту средств на корреспондентских счетах ввиду притока средств от экспортеров и нерезидентов для покупки ОФЗ. Это, в свою очередь, с начал года привело к росту средств на корпоративных валютных депозитах на $7 млрд и на розничных — на $4 млрд. Следовательно, впервые с августа 2008 г. валютные пассивы превзошли активы

- Следовательно, образовался неплохой запас валютной ликвидности, который ограничен нереализованными рисками, например, потенциальными жесткими санкциями США против России

4. Объем чистых выплат

- Объем корпоративного долга и чистых выплат будет снижаться, но сохранится на значительном уровне, особенно в июне, июле и, в меньшей степени, в августе

- Проведенный Банком России опрос показывает, что доля внутригрупповых займов в общем объеме выплат по внешним долгам крупных заемщиков в 2019 г. составляет: 0% в июле и августе и 61% — в сентябре. Это указывает на отсутствие рефинансирования, что может оказать дополнительное давление на валютную ликвидность на фоне покупок валюты Минфином и выплат иностранным держателям акций в дивидендный сезон

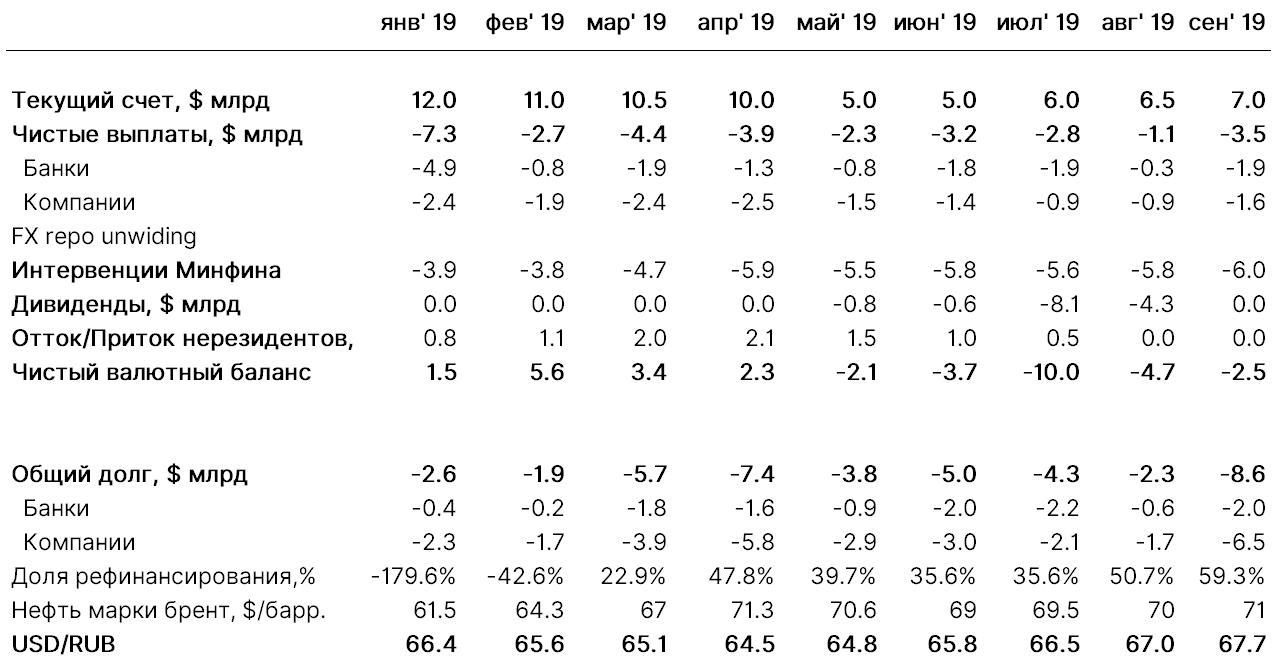

Чистый валютный баланс (млрд $) существенно уменьшится в июле, что также отразится на курсе в августе

Источник: ЦБ России, ITI Capital, Bloomberg

Оценка валютного баланса локального рынка России, млрд $

Источник: ЦБ России, ITI Capital, Bloomberg

Глобальные факторы и ключевые события

Источник: ITI Capital, Bloomberg