Давление на рубль будет краткосрочным. Фундаментальный анализ монетарной политики США и РФ

Основной вывод

Мы считаем, что сейчас на ситуацию влияют факторы, которые носят кратковременный и сезонный характер. Главный фактор, способствующий ослаблению волатильности, связан с перспективой подписания новых соглашений между США и Китаем в конце месяца.

Российская экономика — одна из самых устойчивых в сегменте развивающихся рынков, поэтому макроэкономические риски для российского рынка наименее актуальны.

Важным уровнем сопротивления для курса российской валюты можно назвать отметку 67,75 за доллар. Мы полагаем, что на предстоящей неделе российская валюта должна снова подорожать до 66,00 руб. за доллар; не исключено, что на этом она не остановится.

Нефть марки брент удержала рубеж $70/барр. и уже торгуется в районе $71,50/барр. на фоне новости о том, что Саудовская Аравия сократит экспорт нефти на 0,5 млн. баррелей в сутки. Об этом стало известно в выходные.

К концу месяца мы ожидаем дальнейшего укрепления рубля, а к концу года пара USD/RUB, по нашим оценкам, может опуститься еще ниже — до 65,00.

Этому будут способствовать рост профицита по счету текущих операций и традиционно большое предложение иностранной валюты на рынке со стороны экспортеров ближе к концу года.

Кроме того, на курс рубля должен положительно повлиять перенос на будущий год дополнительных санкций, которые, к тому же вероятнее всего, будут носить ограничительный характер. Впрочем, позитивный эффект проявится лишь при условии, что не продолжится снижение цен на нефть.

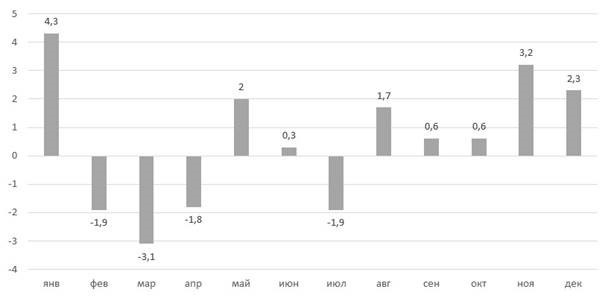

Динамика доллара против рубля, % (средняя динамика за 10 лет)

Источник: Bloomberg, ITI Capital

Причины падения курса рубля к доллару

С начала месяца доллар подорожал относительно рубля на 2,5%, т. е. российская валюта показала худшую курсовую динамику среди глобальных валют. Ноябрь — традиционно один из наименее благоприятных месяцев для рубля — хуже только январь.

Последние десять лет в ноябре российская валюта дешевеет относительно доллара в среднем более чем на 2,8%. Ослабление рубля в ноябре текущего года обусловлено четырьмя факторами, три из которых носят глобальный характер.

Во-первых, это падение цен на нефть, которая с конца октября подешевела на 20%, а с начала ноября — на 11%, пробив при этом значимый уровень поддержки $69,77 за баррель.

Во-вторых, это ослабление валют развивающихся рынков под влиянием политики китайских властей, которые собираются увеличить для местных банков квоты на финансирование частных компаний. Это чревато ростом «плохих долгов» на их балансе и очередной раз подтверждает обоснованность опасений, связанных с возможным замедлением экономического роста в КНР.

В-третьих, это жесткая риторика Федрезерва США. Его руководство которого дало понять, что планирует продолжить повышение процентных ставок.

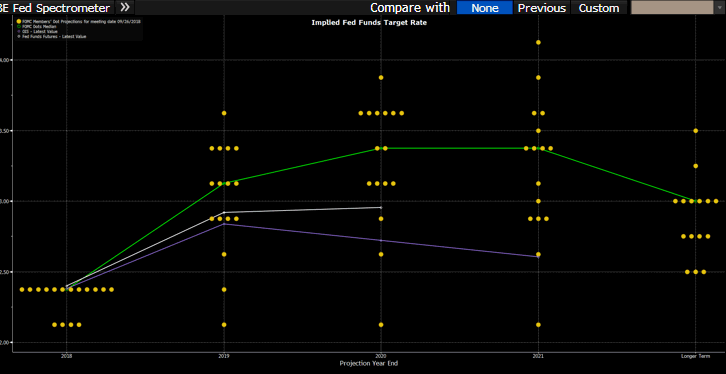

Федрезерв выступил с довольно жесткими комментариями

В четверг, ФРС, как и ожидалось, сохранила ключевую ставку неизменной на уровне 2,25%, следующий рост ставок на 25 б.п. ожидается 19 декабря.

Председатель ФРС США в своих последних заявлениях продемонстрировал еще более жесткий, чем ожидалось, настрой и подтвердил приверженность курсу на дальнейшее ужесточение денежно-кредитной политики. Курс доллара приблизился к максимальным значениям с конца октября и индекс DXY близится к отметке 97.

Риторика главы Федрезерва оказалась весьма жесткой: он отметил высокие темпы роста американской экономики, обратил внимание на позитивную динамику потребления и рост капиталовложений.

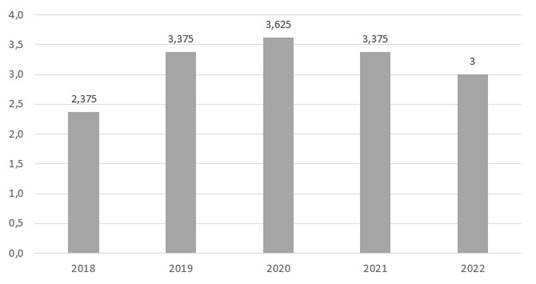

Имеющие право голоса члены Комитета ФРС по операциям на открытом рынке прогнозируют, что в 2019 году ставка федеральных фондов будет повышена на 100 б. п. — с 2,375% до 3,375%, а в 2020 году ее поднимут до 3,625%. В 2021 году в основном ожидается снижение процентных ставок до уровня 2019г.

Ожидание по ключевой ставки ФРС США (исходя из большинства членов комитета ФРС США), %

Источник: ФРС США, ITI Capital

Вербальные интервенции ЦБ РФ оказали давление на курс рубля

Основная локальная причина падения рубля — это комментарии председателя Банка России, Эльвиры Набиуллиной. В прошедший четверг она заявила, что, если глобальная волатильность усилится, ставка ЦБ может быть повышена.

Это в целом довольно жесткое заявление, которое повышает вероятность решения о повышении ставки ЦБ на заседании совета директоров 14 декабря.

Риторика руководства ЦБ позволяет предположить, что регулятор предпочел бы повышать ключевую ставку в ближайшие несколько кварталов и приступить к ее снижению в более долгосрочной перспективе.

Глава Центробанка полагает, что снижение начнется не ранее конца 2019 — начала 2020 года.

При этом глава Центробанка считает, что текущий уровень ключевой процентной ставки — 7,5% — близок к нейтральному значению. Это означает, что ставка ЦБ может остаться неизменной до конца года.

Текущие котировки фьючерсов MosPrime предполагают, что до конца года рынок ожидает повышение ставки ЦБ на 25 б. п. — до 7,75%.

Это способствует повышению доходности ОФЗ в длинном конце кривой — она приближается к отметке 9%. Напомним, предыдущий максимум — 9,25% — был зафиксирован в начале сентября.

Ожидание по ставкам

Источник: ЦБ РФ, ITI Capital

В начале 2019 года объем покупки валюты Минфином может возрасти, если санкции против России останутся ограниченными, как предполагает базовый сценарий.

Выступая вчера в Госдуме, председатель ЦБ РФ, Эльвира Набиуллина, заявила, что решение о новых закупках иностранной валюты для Минфина будет принято до конца текущего года.

Директор департамента исследований и прогнозирования Центробанка, Александр Морозов, подтвердил, что ЦБ намерен до конца года воздержаться от операций по покупке иностранной валюты на открытом рынке.

Мораторий на такие операции был введен регулятором 10 августа. Сегодня отложенный спрос на валюту со стороны ЦБ составляет $25 млрд., а к концу года этот показатель может достичь $30 млрд.

Всего в течение 2018 года Банк планировал приобрести иностранной валюты на общую сумму $68 млрд. (с учетом отложенных объемов).

Александр Морозов также подтвердил, что ЦБ не планирует покупать валюту с целью пополнить золотовалютные резервы до уровня $500 млрд.

В дальнейшем спрос на валюту со стороны ЦБ будет определяться параметрами бюджетной политики РФ.

Мы полагаем, что Центробанк возобновит такие операции в 2019 году и, скорее всего, увеличит их объем. Это произойдет в том случает, если санкционный режим смягчится или (в соответствии с нашим базовым сценарием) не будет дополнительных санкций в отношении финансового сектора и ограничений на покупку ОФЗ.

Динамика покупок, млн долларов США

Источник: ЦБ РФ, ITI Capital