Комментарий к размещению дебютных еврооблигаций группы ПИК (Ва2/ВВ-)

В настоящий момент строительная группа ПИК проводит роуд-шоу дебютного выпуска долларовых еврооблигаций. Ожидается, что в ближайшее время последует размещение старших пятилетних бумаг индикативного объема. Организаторы сделки пока не объявили предполагаемую доходность.

Целью выпуска станет оптимизация текущего портфеля заимствований, финансирование ряда зарубежных проектов (прежде всего в Юго-Восточной Азии), а также общекорпоративные нужды. Данные ноты станут первым публичным внешним долгом компании.

На российском локальном рынке у ПИКа в обращении находятся девять выпусков облигаций (включая займы ПИК-Корпорации) общим объемом 90,5 млрд руб. Большая часть бумаг погашается в течение ближайшего года. Доходность наиболее длинного выпуска с дюрацией около двух лет составляет YTW 9,9% годовых (премия к ОФЗ порядка 170 б.п.).

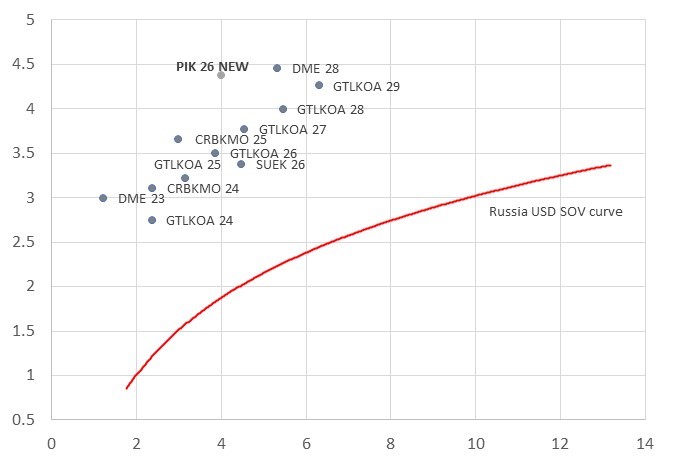

На внешних развивающихся рынках (EM) сложно найти аналогичного для сравнения эмитента. Средняя доходность корпоративных заемщиков рейтинговой категории “BB” для данного временного интервала составляет 3,7% годовых. По нашей оценке, размещение дебютных долларовых нот группы ПИК должно пройти с доходностью не менее 4,25-4,5% годовых. Это выглядит справедливо с учетом премии за дебют. Доходность бумаг государственной лизинговой компании ГТЛК с погашением в 2026 г. (GTLKOA 26) с рейтингом на одну ступень выше составляет YTM 3,5%.

Карта рынка российский эмитентов еврооблигаций категории double-B

Источник: Bloomberg, оценка ITI Capital

Краткий портрет эмитента. ПИК – крупнейший российский девелопер (объемы строительства по состоянию на начало сентября 2021 г. почти вдвое превышают показатель ближайшего конкурента), специализирующийся на развитии проектов в Москве (43% от общей возводимой площади), Московской области (27%), а также в ряде других российских регионов. Земельный банк группы по состоянию на начало 3К21 составлял примерно 21,5 млн кв. м. (+30% с начала года).

ПИК делает ставку на возведении объектов массового ценового сегмента. Объем новых контрактов по итогам 9М21 составил 1,7 млн кв. м. (+13% год к году). Общий объём поступлений денежных средств за этот же период увеличился на 50%, до 342 млрд руб. Доля ипотечных сделок составляет 77%. Конечными бенефициарами группы ПИК являются Гордеев С.Э. (60,1%), а также Банк ВТБ (23%). Free-float оценивается в оставшиеся 17%.

Согласно последней опубликованной отчетности по МСФО за 1П21 выручка группы ПИК достигла 189 млрд руб. (+37% год к году). Сильная динамика прежде всего была обусловлена благоприятной ценовой конъюнктурой (+29% год к году), а также наращиванием объемов реализации. Показатель EBITDA (скорректированный на разовые поступления) составил примерно 37 млрд руб. (+38% год к году).

Общий объем портфеля заимствований по итогам 1П21 составил 337 млрд руб. Свыше 81% обязательств – проектное финансирование. Чистый корпоративный долг группы (заимствования холдинговой компании) по итогам 2020 г. находился в отрицательный зоне. В январе-июне его значение стало положительным из-за сокращения объема свободных денежных средств на балансе. У ПИКа низкий общий чистый леверидж (с учетом остатков на эскроу-счетах и проектного финансирования), который по итогам 1П21 оценивается в 1,2х. Внутренняя политика не предусматривает роста данного коэффициента выше 2х.

К наиболее сильным сторонам кредитного профиля компании, на наш взгляд, относятся:

- прочные рыночные позиции, высокая узнаваемость бренда

- благоприятная ценовая конъюнктура на рынке жилой недвижимости, стабильный рост спроса

- устойчивые финансовые метрики: стабильно высокие темпы роста выручки, существенная рентабельность, низкая долговая нагрузка

- растущая диверсификация бизнес-модели

- высокие стандарты корпоративного управления и информационной открытости

При этом мы выделяем такие риски как возможные неблагоприятные законодательные изменения, ужесточение конкуренции, удорожание ипотеки на фоне ужесточения монетарной политики Банком России, рост издержек на фоне глобальной сырьевой инфляции.

Основные финансовые показатели группы ПИК, МСФО

Источник: данные компании