Credito Real (BB-/BB): нейтральная отчетность по МСФО за 3К21

В среду, 27 октября, крупнейшая мексиканская компания, занимающаяся предоставлением зарплатных ссуд, Credito Real, обнародовала финансовые результаты за январь-сентябрь 2021 г. Общий объем кредитного портфеля увеличился на 1,5% квартал к кварталу и на 8,5% год к году, до $2,8 млрд.

Основной вклад в рост по-прежнему внесли зарплатные кредиты (PDL), увеличившиеся за год на 11%. Данный сегмент бизнеса сейчас занимает примерно 57% в общем объеме ссудного портфеля. Положительный фактор –постепенное сокращение доли наиболее высокорискованного сегмента малых и средних предприятий (SME) – 22,8% общего портфеля против 24,8% годом ранее. Кредиты, выданные в рамках программ помощи (relief programme), ожидаемо практически закончились - их объем не превышает 0,6% общего портфеля по итогам 9М21. До конца года данная программа будет полностью закрыта.

Просроченная задолженность осталась на прежнем уровне относительно 2К21 - доля NPL составляет 3,8%. Качество активов в сегменте SME остается слабым - доля NPL оценивается в 11,5% (против 0,6% годом ранее). Без учета данного направления коэффициент NPL был бы на уровне 2,5%.

Уже после отчетной даты стало известно, что Credito Real достигла соглашения о получении компенсации за необслуживаемый кредит в сегменте SME объемом почти $35 млн (составляет более 6% портфеля ссуд SME). Реклассификация данной просроченной задолженности должна ожидаемо привести к заметному общему улучшению качества активов. Компания оценивает свой текущий коэффициент NPL в 2,6% (будет видно из отчетности за 4К21 ). Качество активов в сегменте PDL остается неизменным за последний год коэффициент NPL составил 1,7%.

Что касается доходов, то общая прибыль в 3К21 возросла на 23% квартал к кварталу (примерно до $170 млн) благодаря восстановлению бизнеса (в особенности в сегменте выдачи зарплатных ссуд), снижению доли кредитов, выданных в рамках программ помощи, а также повышению доходности продуктов.

Общая доходность ссудного портфеля в 3К21 составила 24,5% против 21,6% в 3К20. Чистая прибыль компании увеличилась как в квартальном, так и годовом сопоставлении, достигнув $24 млн (за 9М21). Чистая процентная маржа (NIM) также повышается (11% за 9М21 против 10,3% в 1П21) благодаря ставке на более высокомаржинальные сегменты бизнеса.

В течение 3К21 Credito Real успешно рефинансировала примерно $107 млн краткосрочной задолженности. Оставшийся объем обязательств к погашению до конца текущего года оценивается в $205 млн, из которых почти 71% составляют возобновляемые кредитные линии.

Общий долг по итогам 3К21 сократился на 4,2% (квартал к кварталу), до $2,7 млрд. Порядка 80% всех обязательств номинированы в твердой валюте (в основном, в долларах США).

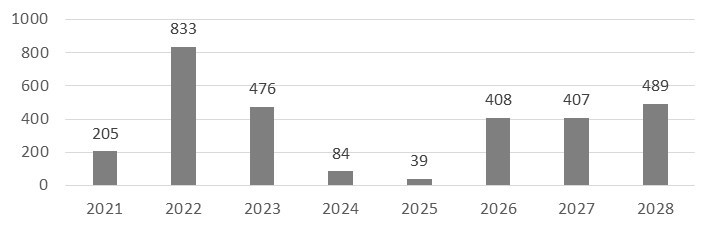

Если смотреть на график погашения задолженности, то пик приходится на следующий, 2022 г., когда будет необходимо выплатить порядка трети общего долга ($833 млн), в том числе погасить еврооблигации, номинированные в швейцарских франках. С учетом того, что объем свободной ликвидности на балансе за 9М21 оценивается в скромные $45 млн, риски рефинансирования будут весьма чувствительны для компании в следующем году.

Для решения данной проблемы Credito Real осенью анонсировал продажу части активов с целью привлечения дополнительных финансовых ресурсов. В конце октября 2021 г. стало известно о первых успехах на данном направлении. Так, был успешно (с премией к балансовой стоимости) реализован портфель кредитов сегмента SME, что позволило привлечь около $75 млн и сократить объем портфеля высокорискованного сегмента SME на 14%.

График погашения долговых обязательств Credito Real, $ млн

Источник: данные компании

Доля капитала в пассивах стабильна и пока не вызывает опасений (соотношение капитал/активы 24% за 9М21). Коэффициент капитализации (капитал/совокупный портфель) оценивается в 32,3% (31,4% кварталом ранее).

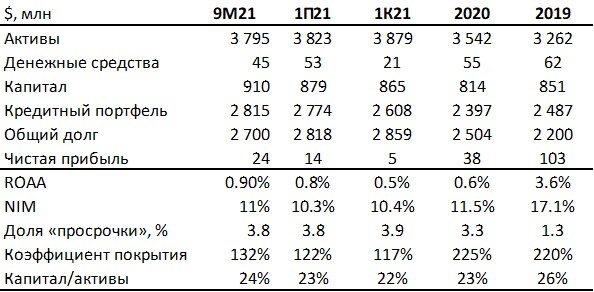

Отдельные финансовые показатели Credito Real по МСФО

Источник: данные компании

Ключевые риски кредитного профиля Credito Real:

- Большой объем задолженности к погашению до конца 2022 г.

- Сложности в рефинансировании в случае, если рынок капитала будет закрыт, а продажа активов проходить медленнее и/или по непривлекательной цене

- Ухудшение качества активов на фоне падения платежной дисциплины клиентов в случае новой волны Covid-19 и потенциальных ограничительных мер в Мексике

- Технически негативный фактор для бондов компании в случае закрытия/уменьшения лимитов со стороны риск-подразделений крупных институционалов на фоне негативных новостей о Credito Real

- Давление на рентабельность по причине роста стоимости фондирования, возможного усиления конкуренции, инфляции операционных издержек

Сильные стороны компании:

- Лидирующие позиции на мексиканском рынке зарплатных ссуд

- Географическая диверсификация бизнеса

- Постепенное наращивание менее рискового и более маржинального сегмента кредитования PDL

- Привлечение дополнительного финансирования за счет продажи портфеля кредитов

- Постепенное восстановление рентабельности благодаря контролю над издержками и ставке на более прибыльные сегменты бизнеса

- Адекватная достаточность капитала