Credito Real (BB-/BB): шансы на восстановление стоимости бондов заметно возросли

Основной вывод:

В апреле этого года мексиканский рынок небанковских финансовых услуг оказался в состоянии высокой турбулентности, вызванной новостями о проблемах с отчетностью одного из крупных игроков — компании Alpha Credit. На фоне общих панических настроений распродажам подверглись долговые инструменты и других известных представителей сектора, таких как Credito Real и Unifin. Позже давление на котировки Credito Real, крупнейшей мексиканской компании по предоставлению зарплатных ссуд, возобновилось, но уже по причине пересмотра величины собственной просроченной задолженности за 2020 г., что увеличило долю NPL с 1,8% до 3,3%. В результате с апреля средняя стоимость длинных еврооблигаций эмитента снизилась примерно на 20%. С тех пор бумаги постепенно восстанавливаются.

Недавно произошел ряд важных относящихся к кредитному профилю Credito Real событий, которые, на наш взгляд, должны придать положительный импульс котировкам и ускорить их возвращение как минимум к уровню номинала. Прежде всего, это выход умеренно позитивных финансовых показателей за первое полугодие 2021 г. Более того компания одобрила продажу ряда активов с целью получения средств, которые планируется направить на выкуп собственных бондов. Отдельно стоит отметить грядущие законодательные изменения в области регулирования зарплатных ссуд, которые ожидаемо должны положительно сказаться на деятельности Credito real. Мы рекомендуем к ПОКУПКЕ выпуски Credito Real, номинированные в долларах США и евро, с погашением после 2026 г.

Отчётность за первое полугодие 2021г. оставляет смешанные впечатления, однако прослеживается ряд положительных тенденций. В конце июля Credito Real обнародовал финансовые показатели по МСФО за апрель-июнь и первое полугодие 2021 г., также проведя телеконференцию с инвесторами.

Общий объем выданных кредитов увеличился на 6% квартал к кварталу до $2,77 млрд. Основной вклад в рост по-прежнему внесли зарплатные кредиты (PDL), в то время как в сегменте SME наблюдалась отрицательная динамика. Объем кредитов, выданных в рамках программ помощи (relief programme) продолжил снижаться и теперь составляет всего 0,6% портфеля. Ожидается, что до конца года данная программа будет полностью закрыта.

Просроченная задолженность немного сократилась — доля проблемных кредитов (NPL) сократилась до 3,8% по сравнению с 3,9% в 1К21 (благодаря положительной динамике в сегменте подержанных автомобилей). Качество активов в сегменте SME, как и ранее, остается слабым. Без учета данного направления коэффициент NPL был бы на уровне 2,5%.

Что касается доходов, то общая прибыль во 2К21 возросла на 14,4% квартал к кварталу (примерно до $138 млн) благодаря общему восстановлению бизнеса (в особенности в сегменте выдачи зарплатных ссуд) и снижению доли кредитов, выданных в рамках программ помощи. Чистая прибыль компании также возросла как в квартальном, так и годовом сопоставлении, достигнув $14 млн (за 1П21). Чистая процентная маржа (NIM) практически не изменилась и составила 10,3%.

В течение апреля—июня 2021 г. Credito Real смог рефинансировать примерно $250 млн краткосрочной задолженности. При этом общее значение долга сократилось на 1,5%, до $2,8 млрд. Порядка 60% всех обязательств номинированы в долларах США. До конца текущего года компании необходимо погасить/рефинансировать еще примерно $356 млн. Объем свободной ликвидности на балансе за 2К21 вырос более чем в два раза, до $53 млн. За время 1П21 в рамках программы buy-back Credito Real выкупил 2,9% обращающихся собственных акции с целью поддержания стоимости котировок.

Отдельные финансовые показатели Credito Real по МСФО

-700.png)

Источник: данные компании, расчеты ITI Capital

Объявленные во время телеконференции планы по досрочному выкупу бондов положительно скажутся на профиле ликвидности компании. Согласно заявлению генерального директора Карлоса Очоа, менеджмент Credito Real расценивает текущие цены собственных еврооблигаций весьма привлекательными для обратного выкупа. Данное решение уже утвердил советом директоров. В качестве источников финансирования рассматривается сценарий продажи портфелей ссуд малому бизнесу, а также ряда активов, относящихся к сегменту SME. Что касается планов по рефинансированию краткосрочных долгов (в частности ноты Creal 22 в швейцарских франках c погашением в феврале 2022 г. на сумму эквивалентную примерно $186 млн), то даже если эмитенту не удастся выйти с новым первичным предложением бондов, у компании по-прежнему достаточно источников ликвидности (включая банковские кредитные линии) для выполнения всех обязательств.

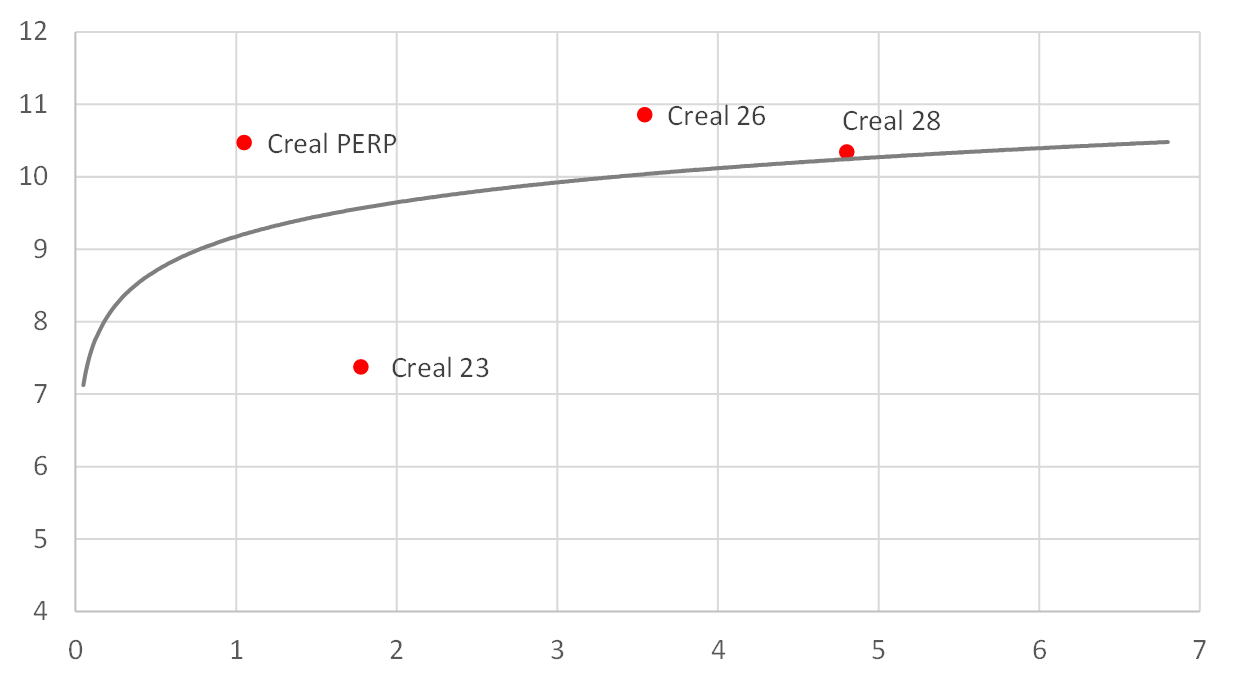

Карта рынка долларовых еврооблигаций Credito Real

Источник: Bloomberg, ITI Capital