ОФЗ: ренессанс или временное улучшение?

Первая позитивная динамика за последние полгода

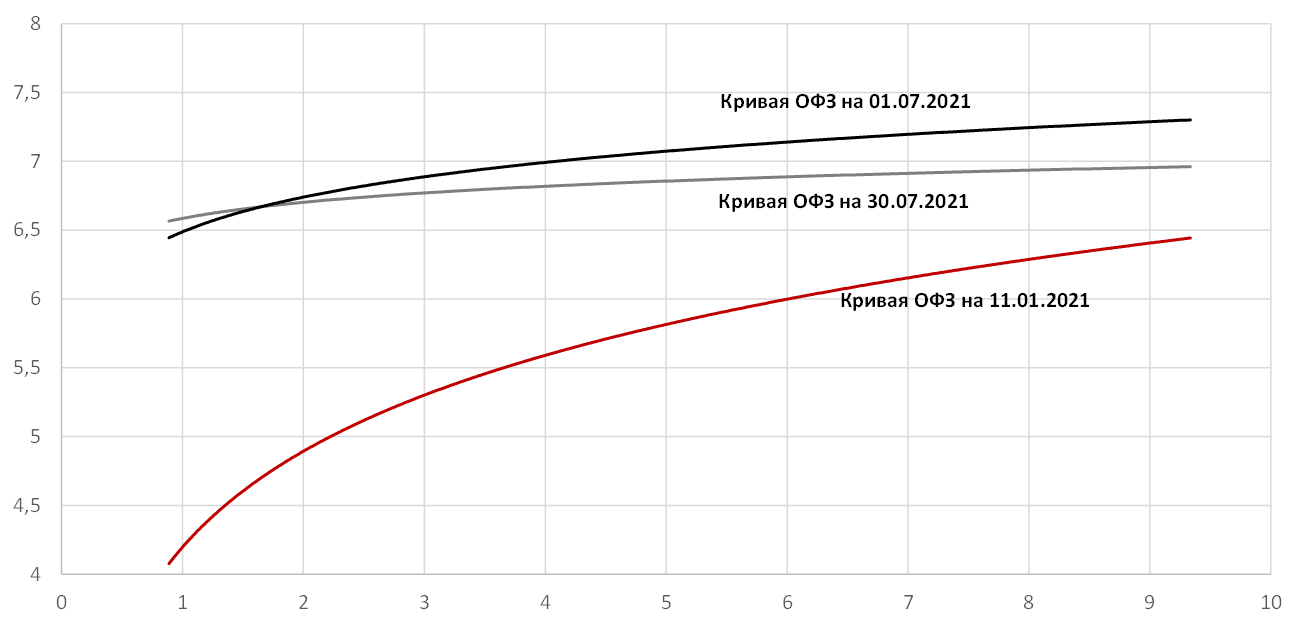

Динамика котировок на рынке ОФЗ оставалась разочаровывающей более полугода, с начала декабря 2020 г., по мере роста инфляции и ожиданий ужесточения денежно-кредитной политики (ДКП). Во второй половине июля рынку ОФЗ наконец-то удалось прервать затяжную негативную полосу, продолжавшуюся последние полгода. Доходность гособлигаций снизилась к мартовским уровням. В частности, доходность по 10-летнему выпуску вновь опустилась ниже 7% (на момент написания данного обзора доходность серии 26235 составляет YTM 6,85%).

Повышательная ценовая динамика сформировалась еще до главного события месяца — итогов опорного заседания российского ЦБ 23 июля. Не последнюю роль в этой ситуации сыграло восстановление спроса нерезидентов, привлеченных улучшением ситуации с текущей инфляцией и ожиданиями дальнейших решительных действий со стороны ЦБ по сдерживанию инфляционных ожиданий.

За неделю с 19 по 23 июля 2021 г. остатки на счетах нерезидентов увеличились сразу почти на 43 млрд руб. — максимальное значение более чем за три последних месяца. При этом недельная инфляция снизилась на минимальное значение (на 0,1%). Отсутствие ценового давления было зафиксировано и на прошлой неделе, что дает надежду на устойчивость тренда. В результате, ожидания роста стоимости заимствований в сочетании с надеждами на постепенное снижение годовой инфляции повысили привлекательность рублевых активов с точки зрения керри-трейд.

Позже Банк России своим решением повысить ключевую ставку на 100 б. п. не только не испугал рынок, а напротив добавил инвесторам уверенности в том, что регулятор и далее будет действовать в соответствии с ранее посланными сигналами и представленными ориентирами. Более крутая траектория повышения ставки приблизила начало смягчения ДКП. Судя по риторике регулятора, даже если недавнее повышение ставки станет не последним, то окончание текущей фазы цикла изменения ставки явно не за горами. Это и послужило стимулом для покупок инвесторов, желающих сыграть на опережение (как на рынке ОФЗ, так и процентных ставок). Как следствие, чуть больше чем за неделю доходность ОФЗ опустилась на 10-15 б. п. на ближнем участке кривой и на 20-25 б. п. на среднем и дальнем отрезках.

Динамика кривой ОФЗ

Источник: ММВБ, ITI Capital

Разница доходности вдоль кривой ОФЗ, б. п.

Источник: ММВБ, ITI Capital

Вектор ДКП будет напрямую зависеть от темпов инфляции и ожиданий

Заседание Банка России, состоявшееся 23 июля, завершилось наиболее резким с 2014 г. ужесточением ДКП. Ключевая ставка была повышена максимально широким шагом в один процентный пункт, таким образом догнав текущее значение годовой инфляции в 6,5%. Такой шаг был обусловлен существенным отклонением инфляции от ориентира (4%) и влиянием устойчивых факторов инфляции на фоне быстрого восстановления спроса.

Всего в текущем цикле нормализации ДКП, начавшемся в марте 2021 г., это повышение ставки стало уже четвертым, а накопленный итог составил 225 б. п. В данный момент значение ключевой ставки соответствует уровню осени 2019 г. Сопроводительная риторика последнего решения регулятора носила умеренно жесткий характер. По мнению ЦБ, дальнейшее повышение процентной ставки больше не имеет предопределенного характера и будет зависеть от поступающих данных.

Иными словами, нельзя исключить, что текущее повышение ставки может стать последним в нынешнем цикле нормализации ДКП. Однако это будет возможно лишь при условии ослабления инфляционного давления. Обновленный прогноз ЦБ по инфляции на конец 2021 г. сейчас составляет 5,7-6,2% (по сравнению с апрельским прогнозом в 4,7-5,2%). В свою очередь разворот в монетарной политике в сторону смягчения и возврата к нейтральному диапазону (5-6%) должен произойти уже по мере замедления роста потребительских цен.

Банк России прогнозирует, что в 2022 г. инфляция опустится до 4-4,5% (ранее ожидался возврат к ориентиру 4% во втором полугодии 2022 г.). В целом это согласуется с прогнозным диапазоном средней ставки на следующий год, оценивающимся в 6-7%. Следовательно, даже если регулятор еще раз решится на повышение ставки до конца этого года (что вполне возможно исходя из диапазона среднего значения во 2П21 в 6,5-7,1%), на горизонте ближайших 12 месяцев наиболее вероятным сценарием станет все же смягчение монетарных условий. Появившаяся определенность и все более четко выстроенная коммуникация несомненно стали положительными сигналами для рынка.

До конца 2021 г. календарь решений по ключевой ставке включает еще три заседания (ближайшее намечено на 10 сентября). Наш базовый прогноз по-прежнему предполагает, что до конца года ключевая ставка может оказаться в диапазоне 6,75-7%. При этом более активное снижение накопленной (год к году) инфляции скорее всего будет происходить уже ближе к концу года. Следовательно вероятность повышения ключевой ставки в сентябре гораздо выше, чем на последующих заседаниях.

Снижение инфляции до конца 2021 г. вполне вероятно, но риски остаются

Решительные действия российского регулятора, дополненные четкими сигналами относительно дальнейших планов, и наметившийся тренд замедления инфляции позволили вернуть спрос на рублевый госдолг. Все больше инвесторов начинают отыгрывать стратегию изменения курса монетарной политики в сторону смягчения в среднесрочной перспективе. Мы считаем, что данная тенденция будет набирать обороты только при условии, что выходящие данные по инфляции снова не начнут разочаровывать.

В данный момент с уверенностью прогнозировать уровень инфляции на конец года сложно, чем и объясняется довольно широкий диапазон даже базового прогноза ЦБ на горизонте шести месяцев. Основная неопределенность связана с факторами инфляции, которые ЦБ по-прежнему не может контролировать напрямую — ценами на продукты нового урожая (зависят от погодных условий, которые в этом году отличаются непредсказуемостью), динамикой цен на основные экспортные товары России (в первую очередь нефть и газ), бюджетной политикой правительства во втором полугодии 2021 г., а также спросом на рисковые активы в зависимости от динамики процентных ставок в США и изменением индекса доллара.

Наш собственный прогноз в отношении большинства этих факторов вполне конструктивный (для рубля и активов развивающихся рынков в целом), что указывает на снижение инфляции до 5,7-5,8%, что соответствует нижней границе прогнозного диапазона ЦБ. При этом устойчивой тенденции к замедлению роста основных показателей, на которые ЦБ в состоянии повлиять (состояние совокупного спроса на товары и услуги внутри страны, а также темпы розничного кредитования) пока не наблюдается.

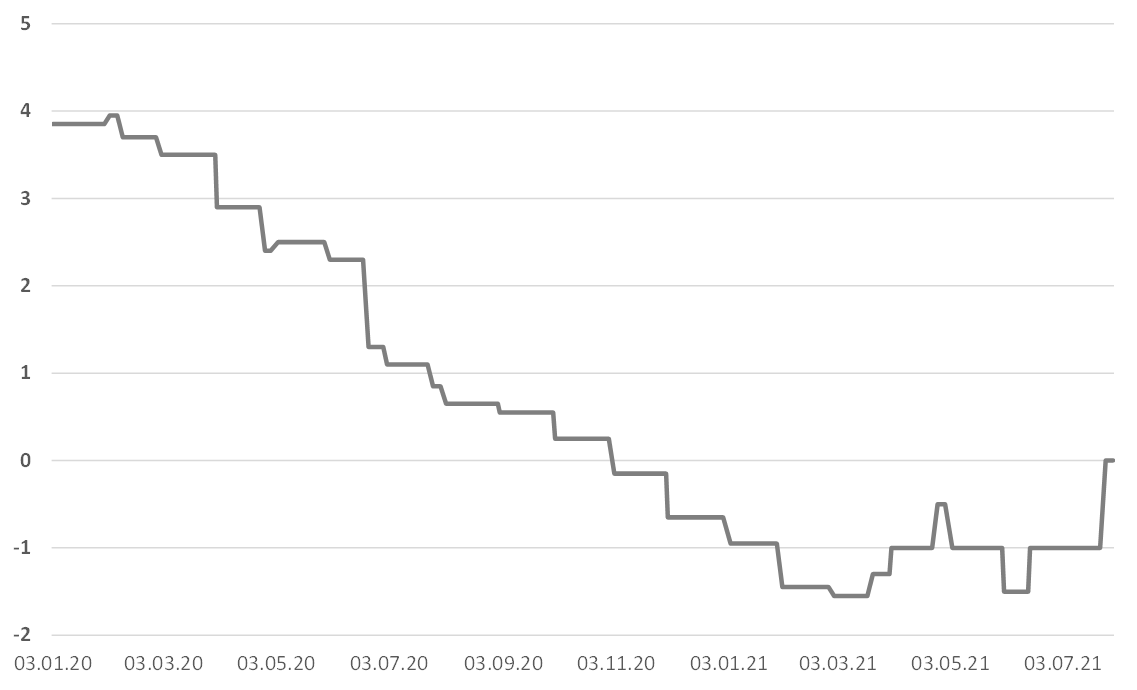

По мере сокращения разрыва между фактической инфляцией и ориентиром, реальные процентные ставки (с конца прошлого года находящиеся в отрицательной зоне) будут становиться все более привлекательными, стимулируя приток капитала. В данном сценарии наиболее прибыльно будет позиционироваться в «классических» выпусках ОФЗ длинной и среднесрочной дюрации. Также интерес могут представлять «новые» выпуски гособлигаций (серии 26237-26240), размещение которых началось после 14 июня — дня вступления в силу дополнительного пакета санкций США. За счет технических факторов у них образовалась заметная премия (10-20 б. п.) к кривой «старых» выпусков, которая должна сокращаться в случае полноценного ралли. Дополнительно, до начала разворота цикла монетарной политики, имеет смысл участвовать в первичных размещениях корпоративных эмитентов, вынужденных предлагать более высокую купонную доходность.

Реальное значение ключевой ставки Банка России,%

Источник: ЦБ РФ, ITI Capital