Нестабильность в финсекторе Мексики: паника обоснована или пора покупать?

Что произошло?

На прошлой неделе один игроков мексиканского рынка небанковских финансовых услуг, компания Alpha Credit (Caa2/CCC/CC), опубликовала пресс-релиз, в котором упомянула о возможном доначислении резервов за предыдущие отчетные периоды на сумму 4,1 млрд песо (эквивалент примерно $206 млн). Это превышает величину капитала компании (2,8 млрд песо в 3К20), которая и без того сократилась в прошлом году.

Причиной послужила смена аудитора, который обнаружил неточности в отчетности за 2018–2019 гг. (в части учета позиции по деривативам) и заявил о намерении внести исправления. Помимо прочего, были найдены ошибки, относящиеся к 1) резервам на потери по ссудам 2) резервам по дебиторской задолженности 3) амортизации расходов.

Как следствие эмитент на неопределенный период отложил раскрытие отчетности за полный 2020 г., которое изначально ожидалось в конце апреля. В случае, если доначисленные резервы будут утверждены в полном объеме, Alpha Credit столкнется с дефицитом капитала. По итогам 3К21 капитализация компании выглядела весьма скромно – соотношение капитал/активы составляло 13%. Одним из ковенантов по выпуску евробондов, размещенному в начале 2020 г. (ALPHSA 25) выступает коэффициент капитализации, а именно соотношение собственных средств и выданных займов (на уровне не менее 13,5%). При полном доначислении резервов коэффициент опустится ниже нормативного и у держателей облигаций появится право на их досрочное погашение. В совокупности два долларовых выпуска еврооблигаций составляют более 80% всех обязательств компании. Alpha Credit – средний по размеру игрок на рынке мексиканских и колумбийских финансовых услуг (размер активов в 3К20 составлял $1,1 млрд). Компания в основном занимается выдачей зарплатных кредитов (92% общего портфеля), остальное представлено сегментом SME.

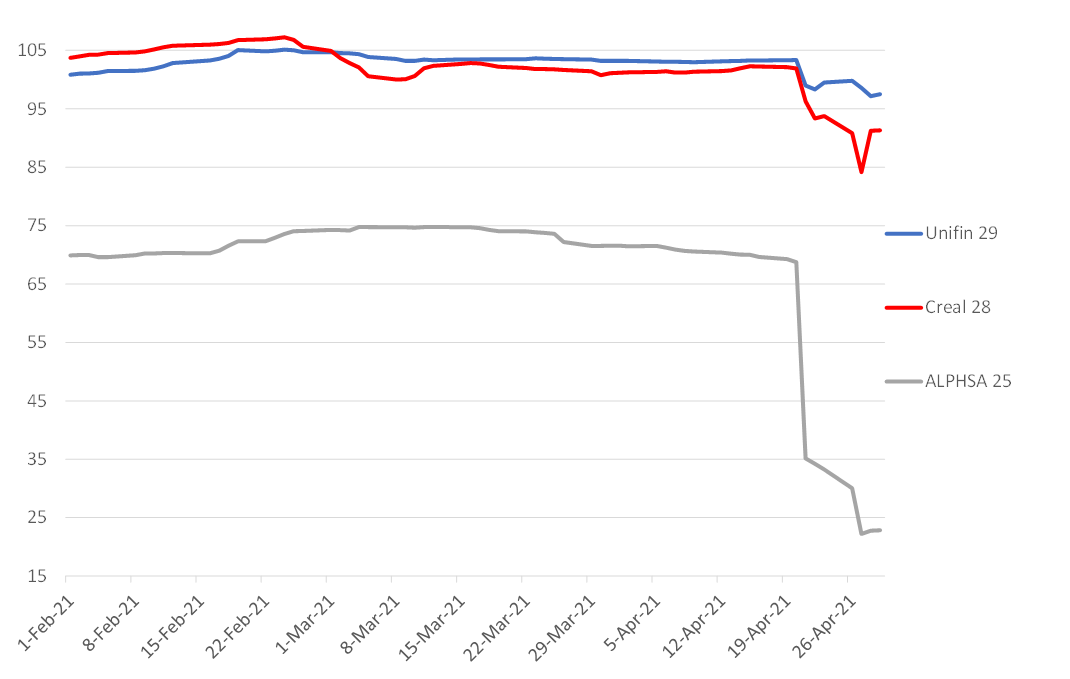

Цена выпусков ALPHSA обвалилась более чем на 50%, а все три международных рейтинговых агентства пересмотрели свою оценку до уровня «ССС» с возможностью дальнейшего понижения. Негативный новостной фон вокруг Alpha Credit мгновенно перекинулся и на другие многоцелевые финансовые компании (Sociedad Financiera de Objeto Múltiple, sofom), увлекая вниз котировки Unifin (BB-/BB), Creditoreal (BB/BB+) и Findep (В+/ВВ-). Дополнительное давление создала новость о пересмотре величины просроченной задолженности Credito Real за 2020 г. (произошла реклассификация из необслуживаемого долга в просроченный), что увеличило долю NPL с 1,8% до 3,3%.

Динамика цен выпусков долларовых нот мексиканских sofom, %

Источник: Bloomberg

Насколько распродажа обоснована?

В случае с Alpha Credit, ноты которой с погашением в 2025 г. опустились до преддефолтного уровня в 22%, очень сложно делать однозначные выводы. Очевидно, что рынок крайне болезненно воспринял происходящие корпоративные события и пока не спешит восстанавливаться. Сам эмитент с тех пор не проводил дополнительной коммуникации с инвесторами, поэтому о сроках пересмотра отчетности и продолжительности работы специального комитета (создан из членов совета директоров, приглашенных советников, юридических консультантов и аудиторов) ничего не известно. К положительным сценариям развития событий можно отнести доначисление меньшей суммы резервов и/или докапитализацию компании со стороны акционеров (по аналогии с событиями 2020 г., когда Softbank «влил» в компанию $100 млн). Что же касается двух других весьма популярных эмитентов во вселенной EM – Unifin и Creditoreal, то здесь реакция инвесторов кажется нам слишком импульсивной. С начала распродажи обе компании успели опубликовать финансовые результаты по МСФО за первый квартал 2021 г., которые не выявили серьезных угроз кредитоспособности.

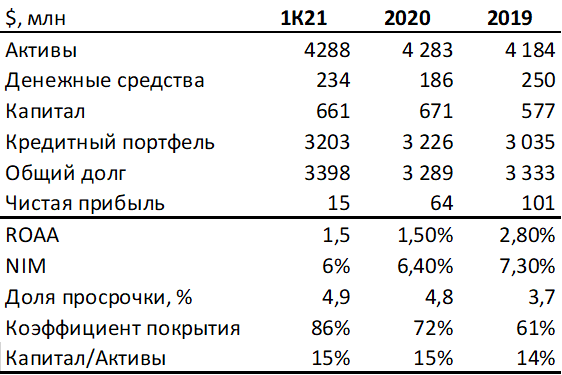

Credito Real – цифры за 1К21 ожидаемо слабые, но рынок готовился к худшему

После того как в минувшие выходные стало известно о пересмотре и увеличении почти в два раза суммы просроченной задолженности компании, цены ее еврооблигаций обвалились (наиболее длинный выпуск Creal 28 потерял более 20% от номинала). В преддверии публикации отчетности инвесторы опасались еще более кардинального ухудшения качества активов с начала 2021 г. Вместе с тем обнародованные цифры оказались не столь шокирующими, что помогло котировкам бондов стремительно отыграть почти половину потерь. Так, объем кредитов в рамках программ помощи (relief programme) продолжил снижаться с 5,2% до 2%. Ожидается, что данные программы скоро окончательно прекратят действие. Совокупный кредитный портфель продолжил расти (+9% кв/кв) на фоне активного наращивания выдачи зарплатных кредитов (составляют примерно 58% совокупного портфеля). Просроченная задолженность в данном сегменте (payroll) ожидаемо увеличивается, но по-прежнему выглядит весьма консервативно (NPL 1,7%). Наиболее слабо смотрится сегмент SME (23% портфеля), где отмечается резкое ухудшение качества активов (NPL 12%vs 0,5% годом ранее), а также сокращение объема выдачи. Общее качество ссудной задолженности за последние два квартала видимо снизилось – доля «просрочки» увеличилась с 1,8% до 3,9%. В то же время в абсолютном значении данные цифры не несут серьезной угрозы кредитному профилю компании и не выделяются на фоне средних значений по сектору.

Что касается доходов, то они по-прежнему остаются под давлением на фоне все еще действующих программ помощи и возросшей стоимости фондирования (в среднем 11,2% в 1К21 по сравнению с 9,4% в 4К20). В результате чистая процентная маржа (NIM) опустилась до 10,4%. Чистая прибыль уменьшилась на 26% квартал к кварталу (примерно $5 млн за январь-март 2021 г.).

Доля капитала в пассивах плавно сокращается, но пока не вызывает опасений (22%). Коэффициент капитализации (капитал/совокупный портфель) оценивается в 31,4%.

Отдельные финансовые показатели Credito Real по МСФО

-689.png)

Источник: данные компании

Давление на котировки Unifin по большей обусловлено эмоциональной реакцией рынка и не обосновано с точки зрения изменений в финансовом профиле. Еще одна мексиканская небанковская финансовая компания, Unifin, также недавно предоставила отчетность за 1К21. Результаты в целом можно охарактеризовать как умеренно позитивные. Выдача кредитов постепенно возрастает, что находит отражение в увеличении лизингового портфеля. Платежная дисциплина заемщиков не падает, таким образом коэффициент просроченной задолженности в целом по портфелю практически не изменился (NPL 4,9%). Так же, как и в случае с Credito Real, рентабельность деятельности по-прежнему находится под давлением из-за сокращения объема выдачи кредитов в предыдущие отчётные периоды и действующих программ помощи (сейчас составляют 5% от всего портфеля). Чистая процентная маржа опустилась до 6% (6,4% на начало 2021 г.). Доля капитала в пассивах стабильна - 15%). Коэффициент капитализации (капитал/совокупный портфель) оценивается в 21,5%.

Отдельные финансовые показатели Unifin по МСФО

Источник: данные компании

Наш вывод

Волатильность, наблюдаемая на рынке небанковских финансовых институтов Мексики последнюю неделю, спровоцированная проблемами с отчетностью у небольшого игрока (Alpha Credit по размеру активов почти в три раза уступает Credito Real и почти в четыре – Unifin), во-многом неоправданная, что лишний раз подтверждают свежие финансовые отчеты компаний и отсутствие предупреждений со стороны международных рейтинговых агентств. Мы рекомендуем обратить внимание на еврооблигации Unifin, привлекательность которых возросла с точки зрения коэффициента риск/доходность после недавней просадки. Бизнес-модель компании принципиально отличается от той, что у Alpha Credit (основной фокус на лизинг, а не розничное финансирование). Недавно опубликованная отчетность по МСФО за 1К21 также указывает на стабильность кредитного профиля и приемлемое качество активов. Согласно комментариям топ-менеджмента во время конференц-звонка, посвященного результатам за 1К21, опубликованная отчетность является достоверной и в полной мере отражает текущее финансовое состояние компании. Ожидается, что затруднения, вызванные распространением Covid-19, остались позади. Рекомендуем к ПОКУПКЕ наиболее недооцененный выпуск Unifin 29 (YTM 10,46%). Относительно еврооблигаций Credito Real наша рекомендация ДЕРЖАТЬ.