Credito Real (ВВ/ВВ+): хорошая возможность для покупки подешевевших бондов

О компании

Credito Real — ведущая специализированная финансовая компания Мексики, активно расширяющая свое международное присутствие (США и Центральная Америка). История компании насчитывает более 26 лет. Credito Real специализируется на предоставлении специальных финансовых продуктов клиентам, которые по различным причинам не могут получить полный спектр банковских услуг. В число «базовых» продуктов входят кредиты под заработную плату (53% портфеля), невозобновляемые кредитные линии для финансирования оборотного капитала и инвестиционной деятельности, лизинг для малого и среднего бизнеса, кредиты на покупку подержанных автомобилей, оформляемые в рамках стратегического партнерства с автодилерами и штатными менеджерами по продажам и т.д. Ранее на кредиты под зарплаты приходилось почти 80% общей выручки, но в четвертом квартале 2020 г. показатель сократился до 43,2% — следствие приобретения кредитной организации Instacredit и экспансии в сегмент малого и среднего бизнеса. Розничные кредиты компания в основном выдает членам профсоюзных организаций, работающим в госсекторе на федеральном уровне, и пенсионерам.

1. Наши рекомендации

Мы считаем, что облигации Credito Real — хороший выбор в HY сегменте, учитывая устойчивые кредитные метрики эмитента и их привлекательную доходность.

2. Структура собственности

Акции компании торгуются на фондовой бирже Мексики с 2012 г., текущая рыночная капитализация составляет $204 млн. Учредителями выступают основатели Mabe, ведущего производителя бытовых электроприборов в Северной и Южной Америке, которые некогда владели банком BITAL, проданным в 1990-х гг. HSBC. Доля акций в свободном обращении составляет 70% уставного капитала.

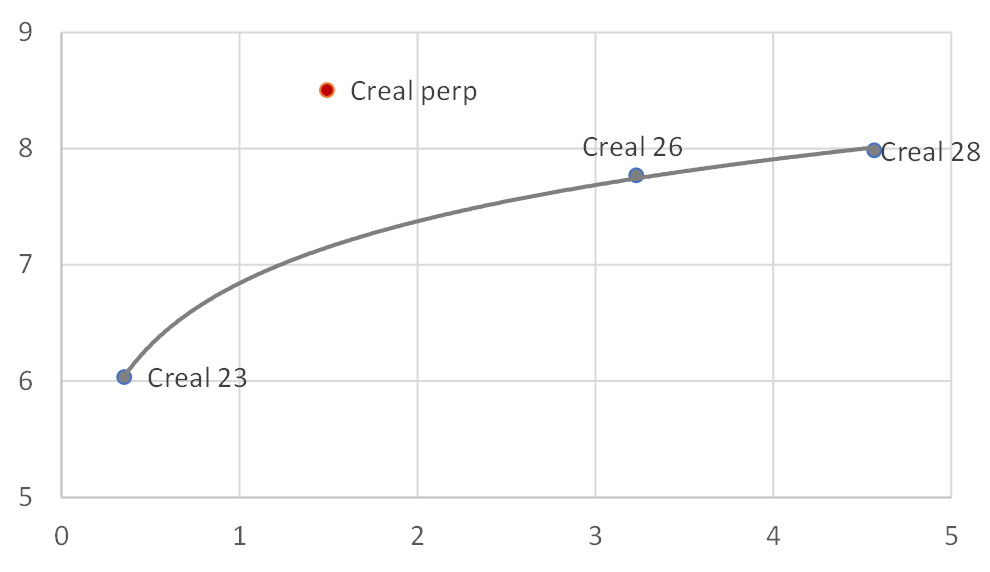

3. Инвестиционные параметры (кривая доходности, анализ спредов):

Источник: Bloomberg, ITI Capital

На сегодняшний день на рынке торгуется четыре выпуска долларовых облигаций Credito Real (в т.ч. «вечные») и один выпуск, деноминированный в евро (CREAL 27, YTM 6%). Мы отдаем предпочтение бумагам CREAL 2026 (YTM 7,77%) и CREAL 28 (YTM 8%), которые торгуются почти с 5-7%-ым апсайдом к 52-недельному максимуму и выглядят недооцененными. Доходность CREAL 27 (EUR) также выглядит привлекательно в долларовом выражении.

4. Финансовые показатели:

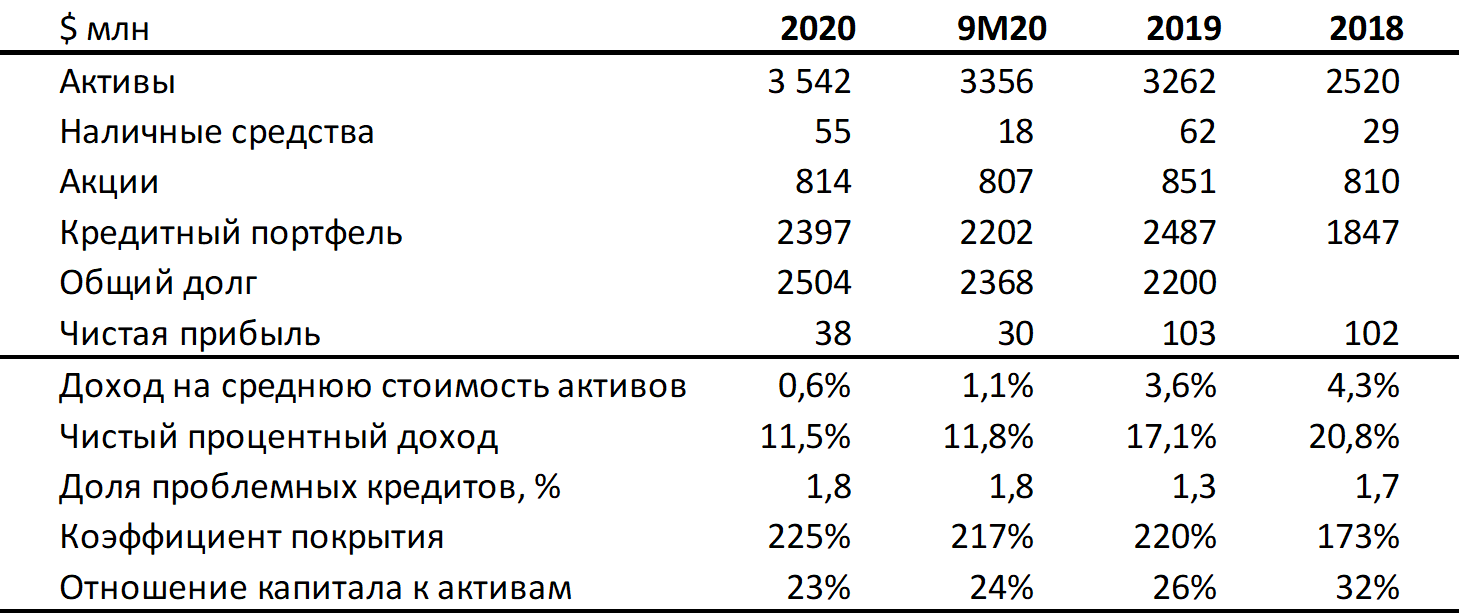

Credito Real недавно опубликовал смешанные финансовые результаты по МСФО за 2020 финансовый год. Показатели, хотя и постепенно восстанавливается, все же отстают от 2019 г. Несмотря на то, что объем программ помощи (relief program) снизился на фоне более слабого спроса, они все еще составляют более 5% от общего портфеля по состоянию на четвертый квартал 2020 г. (8,6% в первом полугодии 2020 г.). Из положительных моментов следует отметить тот факт, что несмотря на внедрение в 2020 г. более строгих стандартов выдачи новых кредитов (рассчитанных на активных клиентов с хорошей кредитной историей, кредитным профилем уровня AAA и клиентов, оформляющих кредит под зарплату), кредитный портфель увеличился на 9% в квартальном выражении (в годовом выражении — сократился почти на 4%), в основном благодаря росту в сегментах «кредиты под зарплату» и «автокредиты». Доля проблемных кредитов не изменилась кв/кв и составила 1,8%, при этом доля резервов на покрытие потерь увеличились до 4,3%.

Рентабельность по-прежнему находится под давлением программ помощи, однако это частично компенсируется более низкой стоимостью фондирования (показатель составил 8,9% в 2020 г. по сравнению с 12,8% в 2019 г.). Чистый доход сократился более чем вдвое г/г из-за увеличения резервов на покрытие потерь. Увеличение объема выдачи кредитов скорее всего повысит рентабельность в будущем.

В январе 2021 г. CREAL выпустил облигации на $500 млн с погашением в 2028 г. (купон составил 8%) для рефинансирования выпуска CREAL 23 на $177 млн. Компания также привлекла семилетний ESG-кредит на $100 млн у International Development Finance Corporation (DFC), который будет направлен на стимулирование финансирования малого и среднего бизнеса, возглавляемого женщинами. CREAL прогнозирует, что кредитный портфель увеличится на 10% в 2021 г., в то время как доля проблемных кредитов составит 2–3%.

Отдельные финансовые показатели Credito Real по МСФО

Источник: данные компании

5. Положительные факторы/возможности:

- Стабильное качество активов, несмотря на сложную конъюнктуру

- Сильные позиции на рынке и высокая узнаваемость бренда

- Диверсифицированный ассортимент услуг

- Подтвержденный доступ к рефинансированию

6. Ключевые риски:

- Влияние коронавируса на качество активов пока не проявилось в полной мере

- Увеличение давления на рентабельность в связи с инфляцией цен и формированием резервов на покрытие потерь

- Высокие потребности рефинансирования с учетом того, что почти 30% от общей суммы задолженности приходится на краткосрочные кредиты