Комментарий к доразмещению рублевых облигаций ПКБ

Первое Коллекторское Агентство (ПКБ) 18 ноября проведет сбор заявок на дополнительный выпуск облигаций серии 001Р-01 на сумму 250 млн руб. Размещение основного выпуска объемом 750 млн руб. было завершено в августе 2020 г. Новые бумаги, как и ранее, будут иметь амортизационную структуру, предполагающую погашение номинала равными долями, начиная с даты выплаты седьмого купона. Срок обращения облигаций - три года, ставка купона составляет 13% годовых. По данным организатора, индикативная цена вторичного размещения составляет 102% от номинала. С учетом того, что рыночная цена выпуска ПКБ 1Р-01 сейчас составляет порядка 102,45% (YTM 12,18%), участие в доразмещении выглядит весьма привлекательным, особенно принимая во внимание позитивные изменения в кредитном профиле эмитента. Покупка облигаций может стать интересным вложением для инвесторов, толерантных к рискам заемщиков третьего эшелона.

Краткое описание эмитента

ПКБ (-/В-/-/ruВВВ) – ключевое операционное подразделение группы FCB Group Limited (формирует почти 80% выручки), одного из крупнейших коллекторских агентств на территории России и Восточной Европы. Группа ведет свою деятельность с 2005 г. и на текущий момент контролирует примерно треть российского рынка по взысканию просроченной задолженности (величина портфеля в управлении в 2019 г. – 520 млрд руб.). В компании работает около 3 тыс. человек. Основными акционерами FCB являются фонды Baring Vostok и Da Vinci Capital. Оценка кредитного профиля эмитента подтверждается сразу двумя рейтинговыми агентствами: международным и российским (первый коллектор, получивший национальный рейтинг).

Операционная модель

ПКБ фокусируется на приобретении портфелей задолженности, прежде всего, необеспеченных розничных кредитов у банков-цедентов, а также оказании услуг аутсорсинга по взысканию дебиторской задолженности в пользу третьих лиц (около 9% выручки). Структура активов высоко диверсифицирована – средний размер долга не превышает 150 тыс. руб. Цены на просроченные кредиты варьируются в зависимости от их качества и составляют примерно 2-3% от номинала. По итогам отчетности за 9М20 (РСБУ) балансовая стоимость портфеля составляла 6,7 млрд руб. (+11% с начала года). Последующее взыскание осуществляется собственными силами с использованием методов soft, field и legal. С 2019 г. группа внедряет программу операционных улучшений, направленную на оптимизацию процесса взыскания. Непосредственно процесс принятия решения о приобретении задолженности производится на базе утвержденной риск-модели, базирующейся на системе внутренних рейтингов и лимитов.

В состав группы также входит приобретенная в 2014 г. «Национальная служба взыскания», которая специализируется на взыскании проблемной задолженности по агентской схеме.

Ключевые факторы поддержки кредитного профиля ПКБ:

- Наиболее важным положительным изменением с момента размещения основного выпуска в августе 2020 г. стали новости о прекращении судебного спора между банком «Восточный» и основателем фонда Baring Vostok, а также о последовавшем за этим освобождении из-под домашнего ареста Майкла Калви. В рамках мирового соглашения ПКБ выплатило банку «Восточный» 2,5 млрд руб. Однако данное действие не должно негативно отразиться на кредитных метриках компании, поскольку в ближайшее время ожидается вливание в капитал со стороны акционера на сопоставимую сумму. Ранее судебный иск оказывал негативное влияние на инвестиционную привлекательность компании, ограничивая ее возможности по привлечению фондирования.

- Разрешение уголовных претензий было также положительно воспринято рейтинговым агентством S&P, которое улучшило прогноз по рейтингу с «негативного» на «нейтральный». Агентство также выделяет оптимизацию базы фондирования за счет размещения рублевых облигаций в августе 2020 г. и прекращение использования ресурсов банка «Восточный».

- Сильные рыночные позиции, длительная история существования.

- Высокая степень информационной открытости: наличие кредитных рейтингов сразу от двух агентств, регулярная публикация аудированной отчётности.

- Позитивная динамика финансовых показателей в последние годы благодаря наращиванию активов при сохранении их высокого качества как следствие эффективного риск-менеджмента.

- У ПКБ успешная кредитная история – за период с 2012 г. были погашены облигации общим объемом 3,5 млрд руб. В данный момент помимо доразмещаемого выпуска в обращении находятся рублевые бумаги с погашением в октябре следующего года. По ним своевременно производятся купонные выплаты, а также происходит частичное погашения номинала в соответствии с графиком амортизации.

Основные риски:

- Высокий отраслевой риск, присущий коллекторской деятельности и необеспеченному потребительскому кредитованию.

- Возможные неблагоприятные изменения в нормативном регулировании.

- Негативные изменения операционной среды на фоне COVID-19: сокращение экономики, падение реальных доходов населения.

Оценка кредитного профиля:

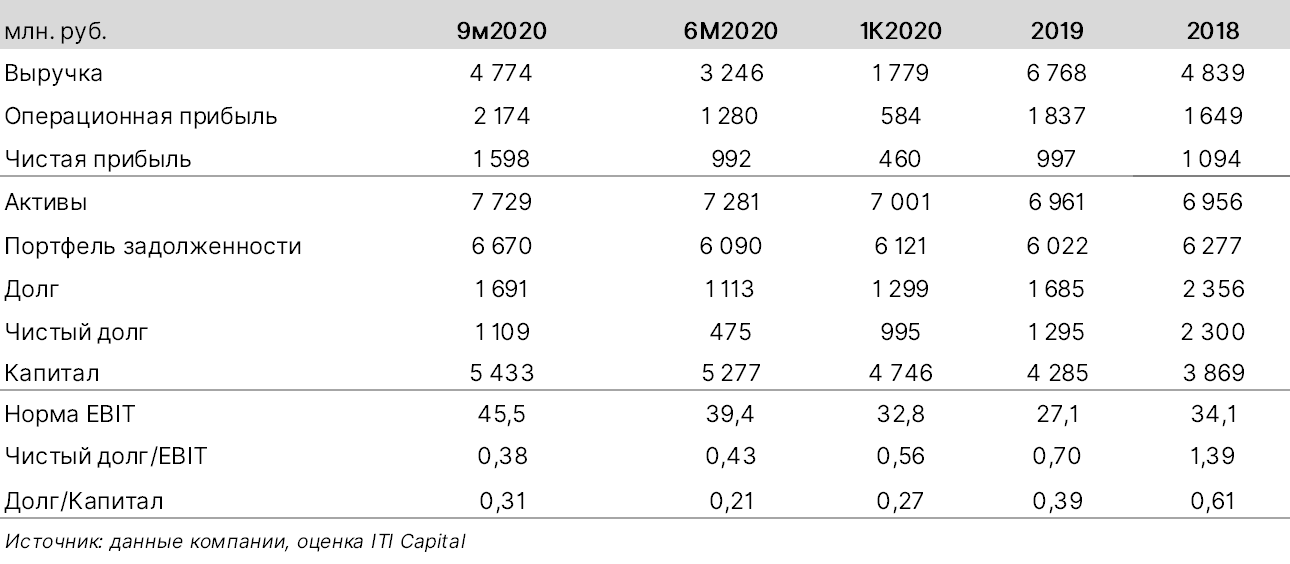

У кредитных метрик группы стабильная положительная динамика. По данным отчетности по РСБУ за 2019 г., консолидированные продажи увеличились примерно на 40% год к году, до немногим менее 6,8 млрд руб. За январь-сентябрь 2020 г. выручка составила 4,8 млрд руб., не изменившись относительно значения годом ранее, что объясняется сложными операционными условиями на фоне пандемии. Деятельность ПКБ характеризуется высоким уровнем рентабельности: в 3К20 операционная рентабельность и рентабельность по чистой прибыли составили 45,5% и 33,4% соответственно. Видимый рост эффективности по сравнению с 2019 г. связан с мерами по оптимизации затрат.

ПКБ вернулось к наращиванию масштабов бизнеса в последнем рассматриваемом квартале. Балансовая стоимость портфеля задолженности за июль-сентябрь 2020 г. возросла на 10%.

Кредитный профиль группы отличается высоким уровнем капитализации. По итогам 3К20 доля капитала в пассивах составляла внушительные 70%. Отношение заемного капитала к собственному (кредитный рычаг) стабильно не превышает 0,4х. В 2019 г. ПКБ провел важную работу по оптимизации долговой нагрузки, тем самым доказав свою высокую кредитоспособность. Так, долг компании снизился почти на треть за счет погашения кредитной линии (500 млн руб.), а также выкупа двух траншей облигаций (180 млн руб.) в рамках амортизационного графика. Позже в августе 2020 г. компания разместила трехлетние рублевые облигации, что оказало положительное влияние на ликвидность и было отмечено рейтинговым агентством S&P.

Ключевые финансовые показатели ПКБ, РСБУ