Максима Телеком (ru BBB+): привлекательное предложение в high yield сегменте

Максима Телеком 17 июля запланировала дебютное размещения рублевых облигаций на сумму 3 млрд руб. и сроком обращения шесть лет. Структура выпуска предусматривает пут-опцион через три года. Индикативный диапазон доходности составляет 11,04–11,57%, что соответствует премии к суверенной кривой в диапазоне 604–657 б.п. На наш взгляд, бумага может стать весьма привлекательной для инвесторов, которые готовы принимать риски эмитентов третьего эшелона.

Описание эмитента:

Максима Телеком – группа компаний телекоммуникационного сектора, фокусирующаяся на цифровизации городской инфраструктуры посредством создания публичных беспроводных сетей, прежде всего в метро Москвы и Санкт-Петербурга. В 2013 г. на базе уникальной платформы была создана крупнейшая в Европе публичная wi-fi сеть (20 городов присутствия, 32 тыс. точек), технология которой теперь также успешно экспортируется за рубеж. В число бенефициарных владельцев входят Сергей Асланян (экс-президент Ситроникса) и Алеко Крихели. До осени 2019 г. часть капитала (23,75%) принадлежала дочерней структуре НПФ «Благосостояние». После продажи акции перешли в разряд казначейских.

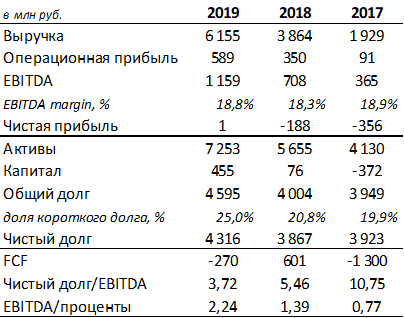

Мы позитивно смотрим на кредитный профиль Максима Телеком, несмотря на небольшие размеры бизнеса в силу относительно недавно начавшегося активного развития группы компаний. Важное преимущество операционной деятельности – меньшая цикличность продаж на фоне мировой пандемии по сравнению с эмитентами из производственных или, к примеру, строительных отраслей. Выручка группы формируется за счет двух основных направлений: инфраструктурные цифровые услуги (55% оборота в 2019 г.) и продажи рекламы (45%). По итогам 2019 г. продажи увеличились почти вдвое, до 6,1 млрд руб. В дальнейшем ожидается активный рост выручки (почти в три раза за три года) за счет наращивания поступлений от инфраструктурных проектов. Продажи данного сегмента до конца 2020 г. практически на 90% обеспечены уже подписанными контрактами (на 25% – в 2021 г.). При этом поскольку рекламный бизнес является более маржинальным, рентабельность по EBITDA запланировано снизится до 15% по сравнению с 19% на конец 2019 г.

Рекламный дивизион в середине прошлого года был выделен в отдельную компанию – Квант. Позже в качестве стратегического инвестора в капитал дочерней структуры вошел Газпром-Медиа холдинг, приобретя долю в 51%. Сумма сделки составила 1,67 млрд руб. Наличие сильного стратегического партнера ожидаемо позитивно скажется не только на операционном профиле за счет обмена технологиями и наработками, но и поможет усилить административный ресурс.

Еще одним позитивным фактором в отношении кредитного профиля эмитента является завершение активной стадии инвестиционного цикла. Максима Телеком заканчивает программу модернизации в московском метро стоимостью порядка 1 млрд руб. Добавленная емкость сможет соответствовать планам развития на ближайшие пять–семь лет. Таким образом, потребности в CAPEX в следующие годы будут весьма скромными (до 300-500 млн руб. ежегодно).

Совокупный объем долга компании по итогам 2019 г. оценивался в 4,6 млрд руб., четвертая часть которого подлежала погашению в ближайший год. Основную часть портфеля составляли обеспеченные банковские кредиты с плавающей ставкой (в среднем 14–15% на протяжении 2019 г.). Метрика чистый леверидж, рассчитанная как чистый долг/EBITDA, оценивалась нами в 3,7х по итогам 2019 г. В текущем году финансовый план Максима Телеком предусматривает рост долговой нагрузки до 4,9х из-за необходимости завершения финансирования инвестиционной программы. Далее по мере роста денежного потока показатель должен опуститься ниже 2х.

Основные финансовые показатели, МСФО

Источник: данные компании, оценка ITI Capital

Оценка справедливой доходности

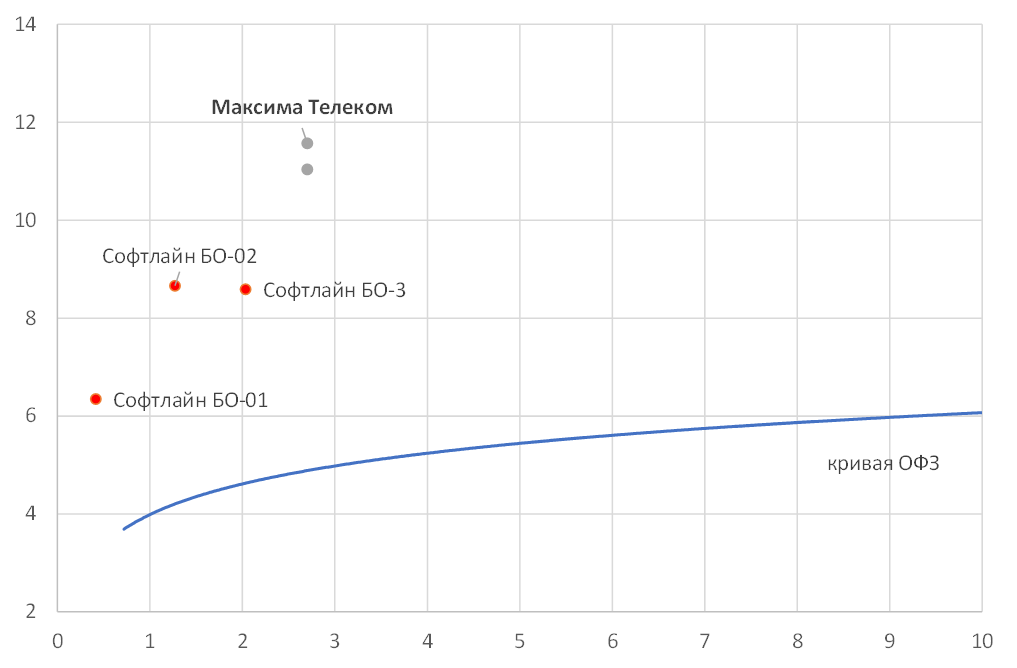

Среди эмитентов телекоммуникационного сектора для адекватного сравнения можно подобрать не так много компаний. Крупные телеоператоры, такие как МТС или Вымпелком, едва могут быть выбраны в качестве «peers» из-за принципиально разных бизнес-моделей, масштабов продаж и кредитных рейтингов. Несмотря на разный фокус деятельности, на наш взгляд, наилучшим образом подходит поставщик IT-решений – группа Softline (В/ruBBB). Оба эмитента пока не имеют национального рейтинга, достаточного для попадания в ломбардный список ЦБ РФ (от ruA-), однако соответствуют требованиям для инвестирования средств пенсионных фондов и страховых резервов. При этом Softline располагает рейтингом международного агентства S&P, а также лучше известен инвесторам. Также компания гораздо более предпочтительна с точки зрения финансовых метрик: выручка выше почти в 20 раз, чистый долг/EBITDA на уровне 1,3х. Последний из размещенных выпусков Softline предлагает сейчас доходность порядка YTM 8,5% к погашению в 2023 г. Таким образом, справедливая доходность облигаций Максима Телеком, по нашей оценке, должна составлять примерно 9,5–10%.

Карта рынка рублевых облигаций

Источник: ММВБ, ITI Capital