ДТЭК: объявление о реструктуризации по выпуску еврооблигаций

В минувшие выходные стало известно, что украинская электроэнергетическая компания ДТЭК (-/-/B-) решила приостановить выплаты купонов по выпуску еврооблигаций (номинированный в долларах США DTEK 24) и процентов по банковским кредитам в целях минимизации негативного экономического эффекта, вызванного пандемией коронавируса. Пресс-релиз компании объясняет данные действия необходимостью концентрации всех денежных средств для обеспечения непрерывности деятельности компании и поддержания энергобезопасности Украины.

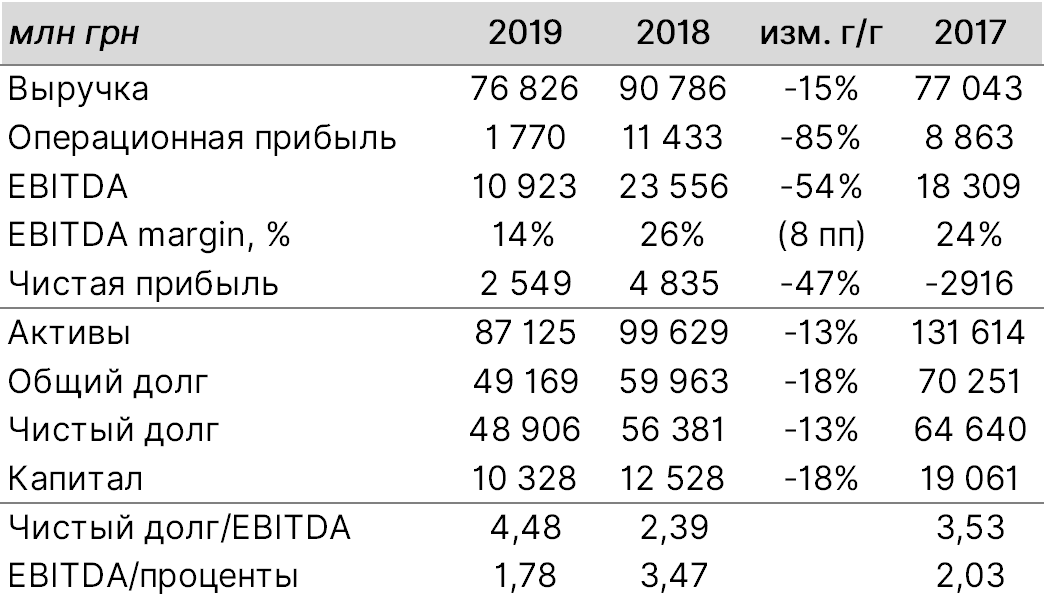

Согласно последней отчетности по МСФО за 2019 г., объем наличных средств на балансе компании составлял примерно $9,4 млн. Соотношение чистого долга и EBITDA значительно возросло за прошлый год и достигло 4,5х против 2,4 х по итогам 2018 г. Чистый денежный поток (FCF) был отрицательный. При этом объем средств, необходимый для выплаты купона по выпуску DTEK24 (максимальная ставка 10,75% годовых, дата выплаты 01.01.2020), оценивается примерно в $36, 1 млн.

В соответствии с проспектом эмиссии, выпуск DTEK24 имеет статус toggle note, он же PIK bond. Данный вид ценной бумаги подразумевает возможность отложить выплату процентов, согласившись выплатить повышенный купон в будущем (вплоть до момента погашения бумаги). Также для выплаты процентов может быть привлечен дополнительный долг, что увеличивает объем задолженности к погашению. Данные действия, согласно условиям проспекта эмиссии, должны быть объявлены минимум за 20 дней до даты выплаты купона.

На текущий момент в открытых источниках очень мало информации об изменении условий выплаты по обязательствам ДТЭК. Таким образом, до момента получения официального уведомления держателям бондов будет сложно понять детали реструктуризации. В свою очередь, у нас вызывает некоторое недопонимание, почему эмитент не воспользовался предусмотренной проспектом возможностью произвести допэмиссию, поскольку дефицит краткосрочной ликвидности был очевиден еще в начале года (что следовало из баланса за 2019 г.). Вполне вероятно, что решение во многом носит эмоциональный характер. Так, например, о вероятности реструктуризации внешнего суверенного долга на прошлой неделе заявлял новый премьер-министр Украины Денис Шмыгаль. Наступление данного события во-многом будет зависеть от получения кредита от МВФ (обсуждаемая сумма варьируется от $5,5 до $8 млрд). Условия привлечения последнего в данный момент зависят от принятия закона о рынке земли и поправок в закон о банках. Как бы то ни было, в особенности принимая во внимание не первый случай реструктуризации по обязательствам ДТЭК, данное действие негативно скажется на котировках и кредитных рейтингах всех публичных инструментов, относящихся к структурам Рината Ахмедова. В то же время мы не ожидаем подобных действий от горно-металлургического холдинга Метинвест ввиду его более стабильного финансового профиля и удобного графика рефинансирования обязательств в ближайшее время.

Ключевые финансовые показатели группы ДТЭК, МСФО

Источник: данные компании, оценка ITI Capital