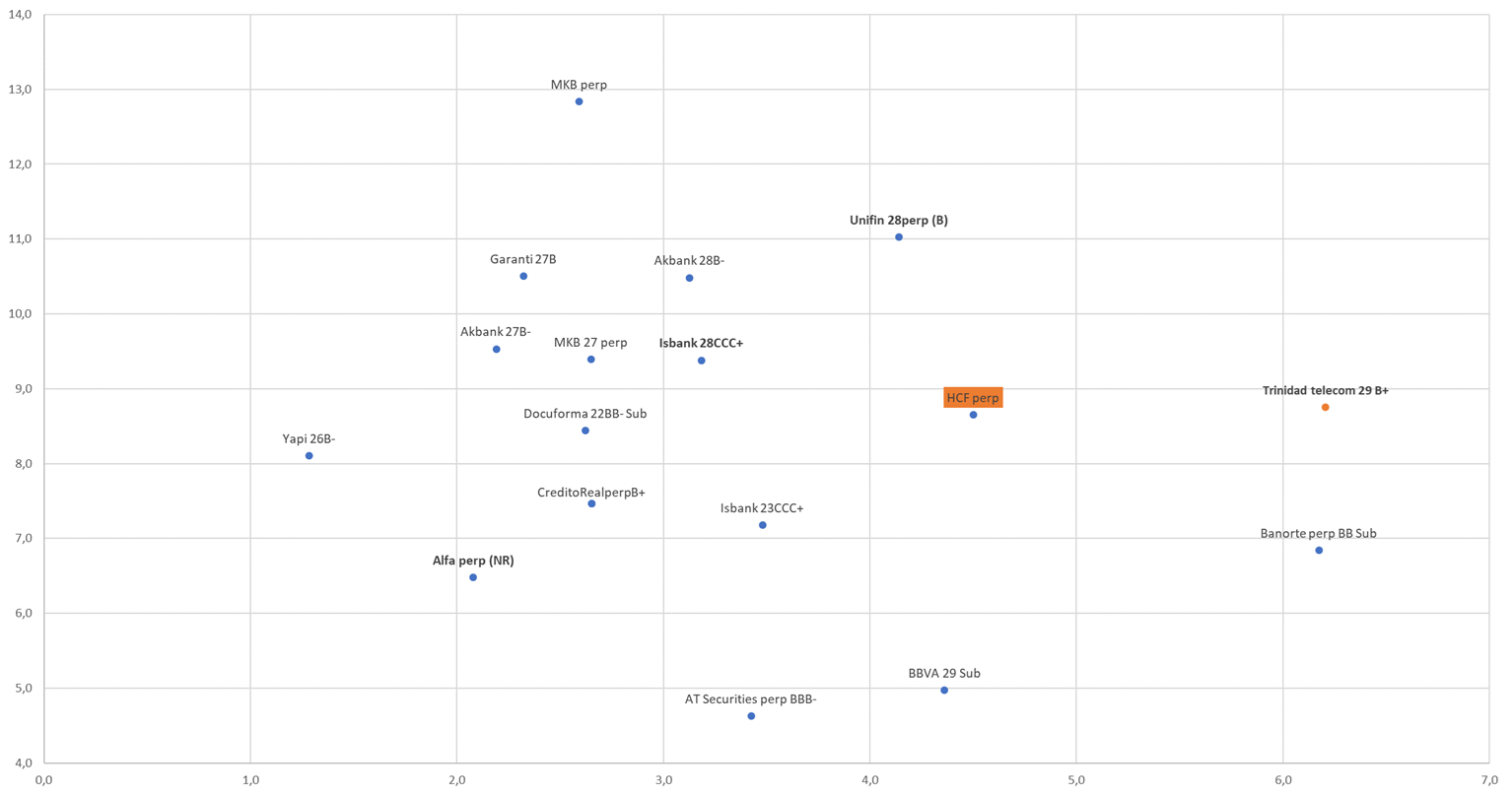

Покупка Trinidad Telecom 29

Рынок Облигаций и Валюта

Рынок Акций

Рынок Облигаций и Валюта

Потенциал роста цены: 4-5%

Крупнейший оператор мобильной связи в Тринидад и Тобаго с долей государства 51%.

Финансовые показатели

- Выручка падала в последние три года (с $433 млн до $362 млн), в последнем квартале негативная динамика сохранилась. Негативная EBITDA за последний финансовый год (закончившийся 31.03.2019) из-за расходов по программе реорганизации объемом $94 млн (в т.ч. существенное сокращение персонала)

- За квартал, закончившийся 30.06.2019, видны позитивные сдвиги: рентабельность EBITDA в результате оптимизации увеличилась до 30% по сравнению с 20% в 2017–2018 гг.

- Долговая нагрузка остается высокой: чистый долг/скорректированная EBITDA = 4,7х на 30.06.2019 против 5,6х на 31.03.2019.

- С учетом новых облигаций чистый долг компании увеличится примерно на $30 млн, чистый долг/скорректированная EBITDA составит около 5х

Перспективы

- Компания планирует увеличить долю выручки от мобильных данных и широкополосного доступа (в прошлом году была реализована масштабная модернизация), что может компенсировать падение выручки от голосовой мобильной и фиксированной связи. Ожидается рост выручки на 1,5-2% в ближайшие два года, но пока подтверждения разворота в динамике выручки нет

- Если рентабельность EBITDA сохранится на уровне 30% при как минимум стабильной выручке, то EBITDA сможет покрыть дальнейшие инвестиции (10% от выручки, согласно планам компании) и процентные платежи. Если финансовые показатели окажутся слабее (риск достаточно высок), компания будет сокращать капвложения, что может негативно отразиться на прогнозе роста выручки

- Долговая нагрузка снизится, но останется в диапазоне 3,5-4х в следующие два года даже при благоприятном сценарии

Плюсы: Риски банкротства низкие, государству принадлежит 51% компании. Перспективы улучшения финансовых показателей (пока на основе только одного последнего квартала).

Риски: Стратегия диверсификации выручки может не дать ожидаемого результата из-за ограниченного размера и потенциала локального рынка (проникновение мобильной связи – 143%). Достигнутое улучшение рентабельности может оказаться неустойчивым, а долговая нагрузка останется достаточно высокой даже при благоприятном сценарии.

Искандер Луцко,

Главный инвестиционный стратег ITI Capital

Читать PDF

Читайте обзоры,

аналитику рынков, инвест-идеи в нашем Telegram-канале