ХКФ Банк: распродажа в вечных евробондах не оправдана

Рынок Облигаций и Валюта

Рынок Акций

Рынок Облигаций и Валюта

| Дата открытия | Цена открытия | Дата закрытия | Результат с момента открытия |

| 17.12.2019 | 0,37% |

ХКФ Банк (=-/-/ВВ-/ruА) в начале ноября 2019 г. разместил выпуск вечных еврооблигаций HCFBRU perp, объемом $200 млн. В последнее время бумаги показывали отрицательную динамику, потеряв почти 2% от достигнутых ценовых максимумов. Мы считаем данное движение необоснованным и видим потенциал восстановления бумаги, как минимум до 101,5%.

- Среди корпоративных событий, которые могли оказать давление на стоимость бондов финансового института, можно выделить отказ материнской компании Home Credit N.V. от проведения IPO на Гонконгской бирже. В то же время мы читаем, что реакция держателей бумаг была чрезмерной, поскольку решение о переносе сделки не окажет отрицательного влияния на кредитное качество (в частности на достаточность капитала) российского ХКФ Банка. Прежде всего, IPO собиралась проводить именно материнская структура Home Credit N.V. Но и без привлечения дополнительного капитала у акционера достаточно ресурсов для оказания поддержки своим «дочкам» в случае необходимости. Так, Home Credit N.V. рассчитывала привлечь $1,5 млрд, при том что текущий размер активов банка превышает $51 млрд. Более того ключевой бенефициар группы, Петр Келлнер – богатейший человек Чехии (состояние $12,5 млрд). В середине ноября в момент присвоения кредитного рейтинга ХКФ Банку (ruA) рейтинговым агентством АКРА положительный эффект от наличия потенциальной поддержки от акционера был оценен в одну ступень (повышает оценку собственной кредитоспособности)

- Беспорядки в Гонконге, продолжающиеся уже длительное время, с большой долей вероятности негативно сказались на аппетите к риску и оценке стоимости финансового института. В то же время нежелание эмитента проводить IPO «любой ценой» косвенно свидетельствует об отсутствии проблем с ликвидностью

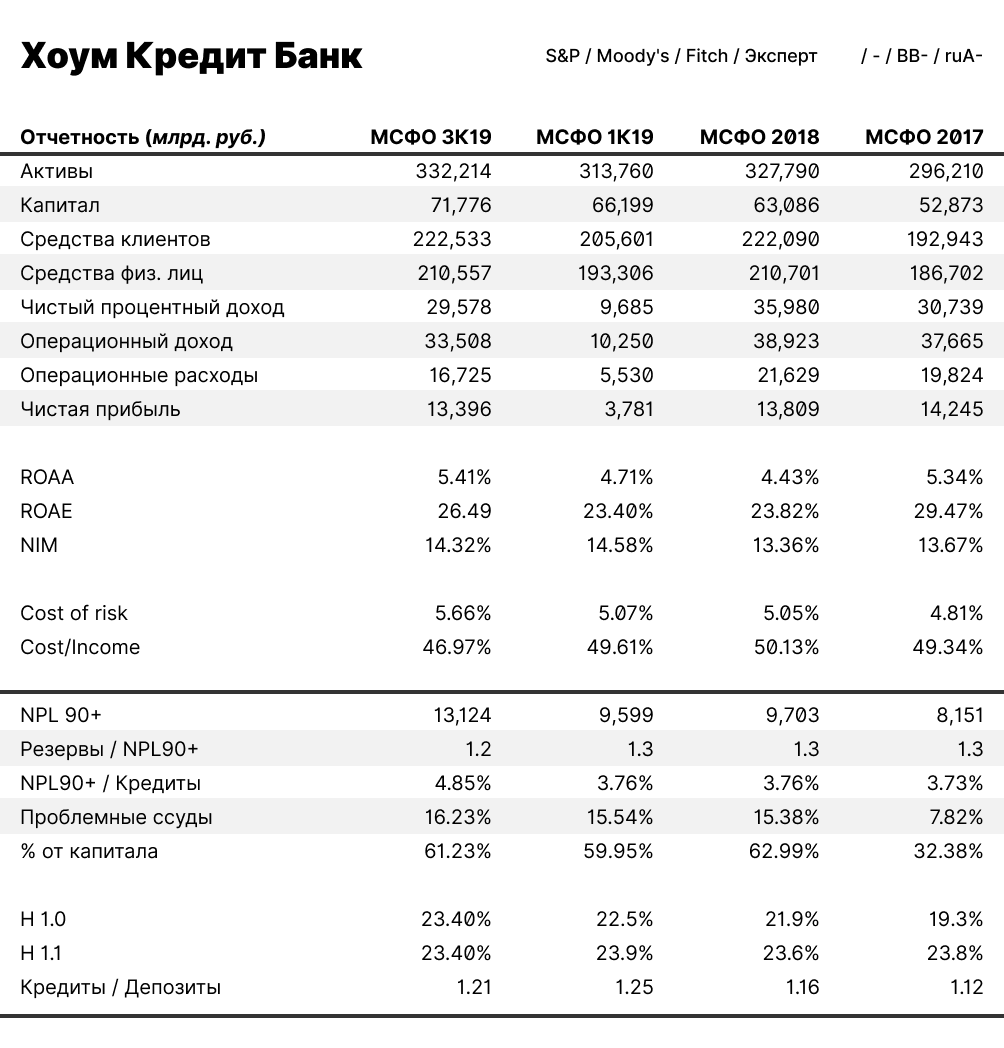

- В конце ноября ХКФ Банк опубликовал финансовые результаты по МСФО за январь-сентябрь 2019 г. Отчетность указывает на продолжающийся рост активов (кредитный портфель за третий квартал прибавил 4%) при сохранении их высокого качества (доля NPL 90+ оценивается в 4,8%). Банк также подтвердил высокие показатели капитализации. На конец сентября 2019 г. показатель достаточности основного капитала (Tier-1), рассчитанный согласно базельским стандартам, составлял 23,4%. В свою очередь показатель достаточности основного капитала банка по РСБУ (Н1.2) равнялся 11%. Столь существенный запас прочности добавляет комфорта держателям вечных субординированных облигаций. Публичные долговые обязательства ХКФ Банка не продемонстрировали видимой реакции на новую отчетность

- Мы полагаем, что выпуск HCFBRU perp (YTC 8,89%) имеет потенциал к восстановлению. В качестве ориентира для сравнения можно рассмотреть субординированные еврооблигации Совкомбанка - Sovcom 30 (YTC 6,95%). Бумаги последнего эмитента очевидно должны торговаться с дисконтом, объясняемым лучшим набором кредитных рейтингов, а также различиями в условиях выпусков бондов. Мы оцениваем данный спред примерно в 160-170 б.п. На текущий момент разница в доходности двух финансовых институтов составляет около 200 б.п. Таким образом, справедливая стоимость выпуска HCFBRU perp составляет не менее 101,5% (потенциал роста более 1%)

Источник: Данные компании

Ольга Николаева,

Cтарший аналитик ITI Capital по рынку облигаций

Читайте обзоры,

аналитику рынков, инвест-идеи в нашем Telegram-канале