Основной вывод: Среднесрочный оптимизм

В нашей стратегии на 2019 г. мы полагали, что в первом полугодии 2019 г. динамика развивающихся рынков будет лучше, чем во втором полугодии. Мы уже наблюдаем положительную тенденцию: с начала года максимальный рост показывают фондовые рынки Бразилии (+12%), Чили и Мексики (+8%) и Россия (+7%) в долларах США. Отсрочка санкций и продолжающиеся переговоры между США и Китаем способствуют благоприятному фону. Спрос на рисковые активы, несмотря на шатдаун правительства США, поддерживает мягкая риторика ФРС.

Рубль вновь стал привлекательным инструментом для Carry Trade операций. Цены на ОФЗ в рублях в пересчете на доллары США с начала года выросли на 6%, что является самым высоким показателем среди стран с сопоставимым кредитным рейтингом. Основной локальный риск заключается в росте инфляции от увеличения НДС, но, нам кажется, что он завышен и будет иметь ограниченное влияние на доходность ОФЗ. Основной внешний риск - санкции против России и блокировании отмены санкций против Русала, которые пока откладываются из-за внутренних проблем в администрации США.

Глобальные риски второго полугодия связаны с повышением волатильности и ухудшением макроэкономических показателей (в отличие от минувшего года, когда главным фактором риска было повышение процентных ставок). В то же время вероятность глобальной рецессии может превысить 50% уже в 2020 г. Проблемы торговых войн и геополитической напряженности, по нашему мнению, будут менее актуальны, чем в 2018 г., поэтому мы отдаем предпочтение стратегии «точечного выбора».

Текущий уровень доходности ОФЗ остается одним из самых привлекательных в мире

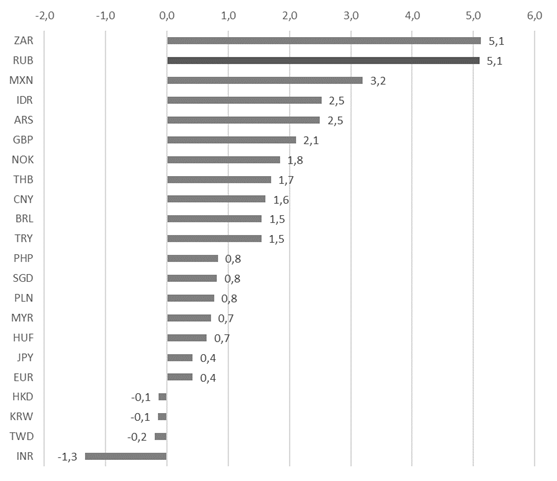

- С начала года российские активы показывают наибольший рост в перерасчете на доллары США далее следует ЛАТАМ.

- Рубль вновь стал привлекательным инструментом для ‘Carry Trade’ операций, рубль и южноафриканский ранд с начала года укрепились к доллару больше всех остальных валют.

- Стратегия carry trade в рублях против доллара с начала года принесла инвесторам доходность более чем 5%.

- Как следствие, с начала года длинные ОФЗ выросли в цене на 2,5%, доходность длинных бумаг от 10 лет уменьшилась на 50-60 б.п., короткие упали в цене на 0,6%, их доходность снизилась на 30 б.п.

- Спрос на ОФЗ наблюдается как со стороны локальных игроков, так и нерезидентов. Согласно ноябрьской статистике, отток из ОФЗ составил всего 9 млрд руб. против 46 млрд руб. месяцем ранее. Доля нерезидентов в ОФЗ опустилась всего на 0,3% до 24,7%.

- Удачное размещение Минфином ОФЗ на 10 лет в эту среду доказывает хороший спрос со стороны нерезидентов.

Потенциал роста ОФЗ в ближайшей перспективе

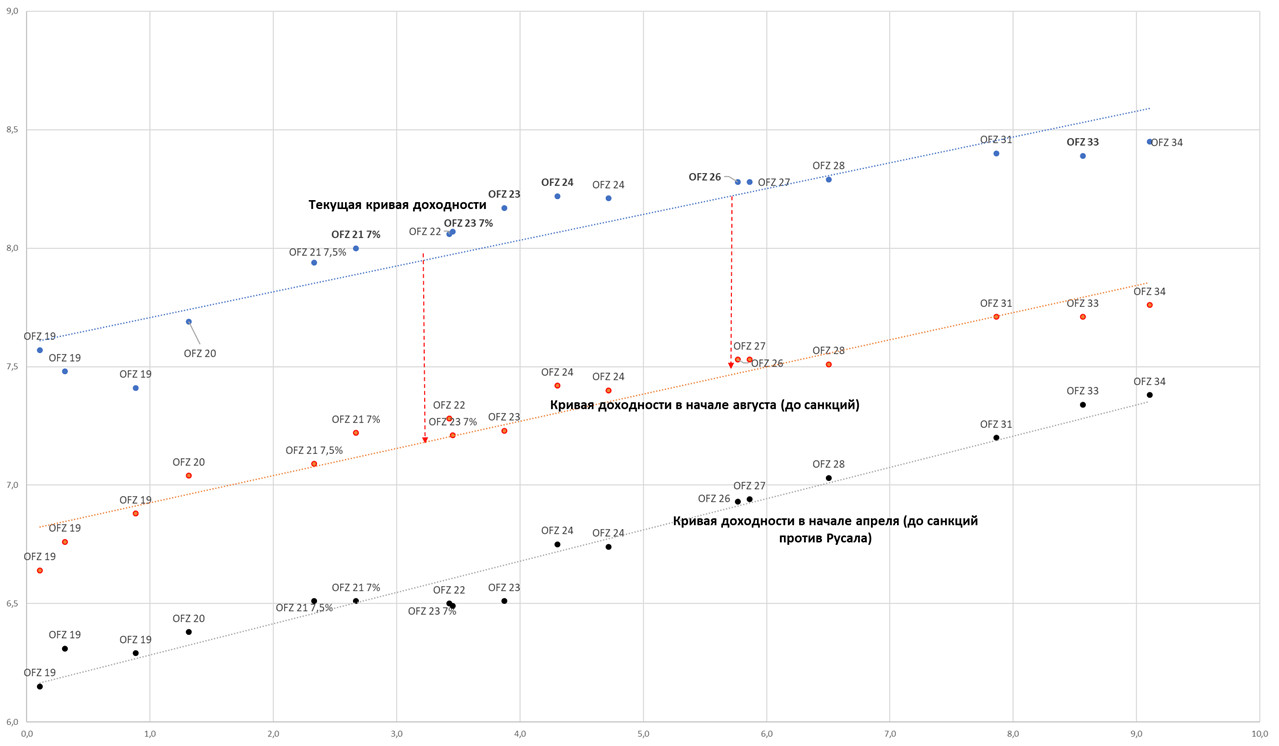

- Мы считаем, что стоимость длинных ОФЗ остается низкой, если принять во внимание их потенциал роста до введения «химических» санкций в августе 2018 г. Таким образом, текущий потенциал снижения доходности кривой ОФЗ составляет 60-70 б.п. и 120-130 б.п. - с учетом ценовой динамики до введения в апреле санкций против Русала.

- Локальная ставка доходности ОФЗ - самая высокая среди стран с сопоставимым кредитным рейтингом и волатильностью валюты.

- Таким образом, исходя из досанкционной динамики в начале августа, потенциал роста цены для короткой/средней кривой составляет около 3%, что соответствует снижению доходности на 80 б.п. (целевой уровень YTM 7%), тогда как потенциал роста цены для длинного конца кривой составляет около 5%, что соответствует снижению доходности на 70 б.п. (целевой уровень YTM 7,5%).

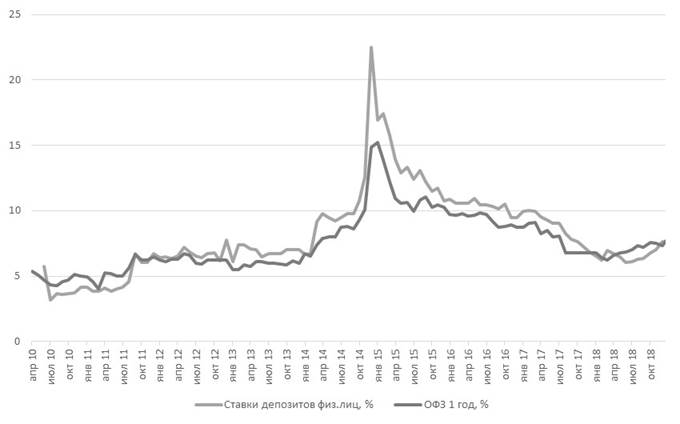

- Впервые за 5 лет ставка депозитов вплотную приблизилась к доходности ОФЗ, вызывая сужение спреда к кривой корпоративных облигаций и, вероятно, в итоге все же ее превзойдет. В этих условиях крупные банки, такие как Сбербанк, диверсифицируют фондирование через размещение новых долговых обязательств.

- По мнению Заботкина, подстройка ставок по депозитам и кредитам сроком на один-два года практически завершена, и она соответствует движению доходности государственных облигаций за это время.

- Средне- и долгосрочные ставки по депозитам уже в значительной мере отреагировали на эту динамику, у трехлетних кредитных ставок сохраняется некоторый потенциал роста в первом полугодии из-за возможного повышения ключевой ставки в результате ускорения инфляции.

Наш прогноз по курсу рубля на конец первого квартала

- Мы считаем, что у рубля есть хорошие шансы укрепиться до 65,5 за долл. до конца первого квартала. Последние 10 лет первый квартал традиционно был благоприятным для рубля в связи с сильным счетом текущих операций и незначительным объемом внешних выплат.

- Покупки валюты ЦБ для Минфина будут иметь ограниченный эффект для рубля в первом квартале (смотрите наш специальный обзор “В этом году Минфин на рынке может закупить вдвое больше валюты”)

- В январе—марте, с учетом корректировок на внутригрупповое финансирование, внешние выплаты крупнейших компаний сократятся на 42% г/г, по данным ЦБ.

- Фундаментально, есть все факторы для укрепления рубля, однако уровень волатильности нефти, от которой зависит российская валюта, остается высоким.

- Отложенные в августе покупки и высокий уровень текущего счета в прошлом году способствовали заметной стабилизации ситуации с валютной ликвидностью. Сейчас она находится на благоприятном уровне, что снижает потенциальные риски в будущем.

Локальные риски: Рост инфляции

- Инфляционные риски от НДС увеличивают вероятность более значительного повышения ставки на заседании в феврале.

- После всплеска инфляции за первые девять дней января, инфляция снижается с 0,5% до 0,2% c 10 по 14 января.

- Исходя из недельных данных, инфляция в январе может ускориться до 5% против 4,3% в декабре. Прогноз ЦБ на январь 5-5,5% и до 6% - на первое полугодие.

- Рост НДС увеличивает инфляционные риски, что может привести к обесценению ОФЗ. Если за первый месяц инфляция превысит 1,5% м/м, или 5,3% г/г, то ЦБ с высокой долей вероятности повысит ставку на заседании в феврале.

- Решение будет во многом зависеть от данных по инфляции за январь, которые выйдут в начале февраля, до очередного решения ЦБ. Как отметил директор департамента денежно-кредитной политики ЦБ Алексей Заботкин, «если что-то очень сильно меняется либо в экономической ситуации, либо в наших прогнозах, Банк России может двигаться и большими шагами», подразумевая увеличение вероятности повышения ставки более чем на 25 б.п.

- Мы считаем, что инфляционные ОФЗ актуальны на фоне роста инфляции, но бумаги выглядят уже перекупленными, учитывая, что ставка доходности едва превышает 3%. Текущая реальная ставка сейчас порядка 4,3%, исходя из аннуализированной инфляции за три месяца.

Внешнее риски: Санкции

- Ключевой риск — это жесткие санкции против России и блокировка отмены санкций против РУСАЛа. Наш базовый сценарий предполагает умеренные санкции против России и отмену санкций против РУСАЛа. Вчера в сенате США не удалось блокировать предложение по отмене санкций, что является позитивным фактором для котировок компании. Однако официального решения снятию ограничений пока нет, поэтому вчера OFAC в восьмой раз продлил срок совершения сделок с РУСАЛом до 28 января.

- Нам кажется, конгрессмены будут тянуть время, чтобы избежать рисков введения санкций. Отмена ограничений приведет к сужению кредитных спредов между бумагами российских металлургических компаний и их аналогами на развивающихся рынках.

Оценка динамики еврооблигаций в валюте

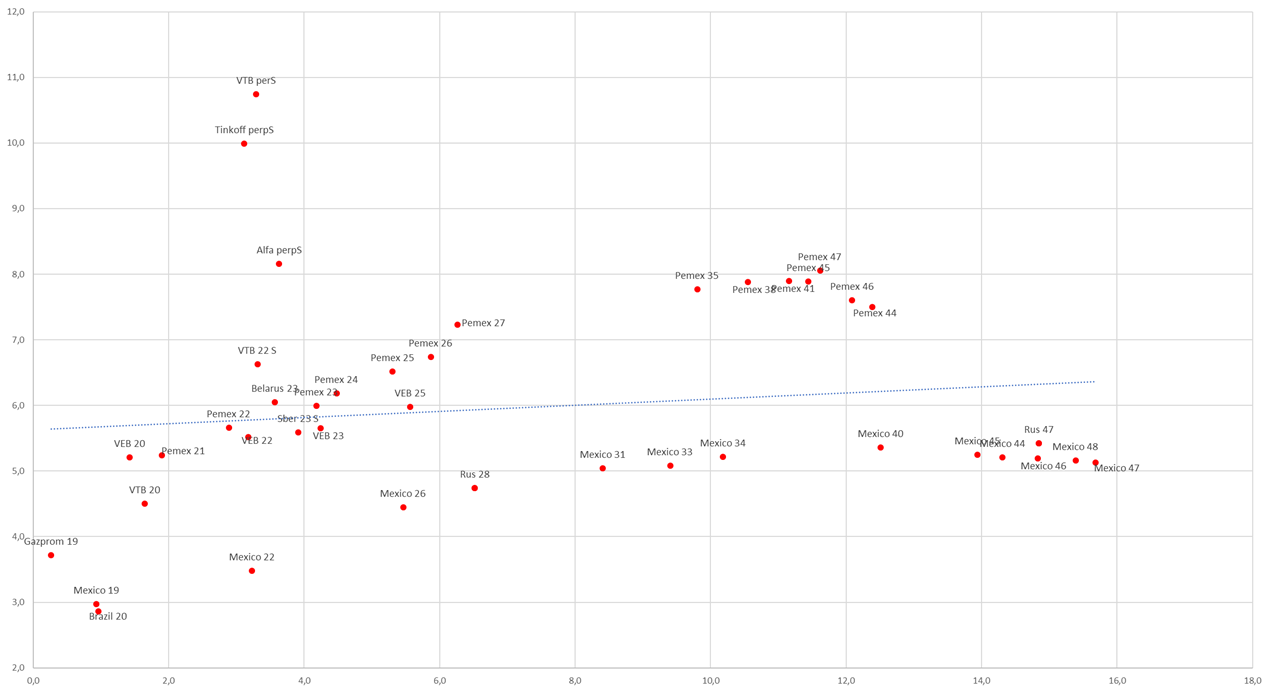

- После активного роста с конца августа потенциал роста доходности в валюте заметно ниже, чем в локальной валюте. Стоимость пятилетних CDS сейчас находится на минимуме, и потенциал снижения до августовских уровней («химические» санкции) составляет всего 13 б.п., до апрельских уровней (санкции против Русала) - 21 б.п.

- Премия к суверенным (20 б.п.) и корпоративным евробондам (25-30 б.п.) в валюте существенно меньше - активная фаза роста их стоимости уже позади, т.к. бумаги дорожают с середины августа.

- Это в несколько раз ниже, чем премия за риск для ОФЗ с учетом всех санкционных факторов, которая сейчас составляет 130 б.п.: из них 60 б.п. обусловлены апрельскими санкциями против Русала, а 70 б.п. – ожиданиями «химических» санкций в августе.

- Наиболее активный рост после разворота (конец августа) показали следующее бумаги: VEB 25, VEB 23, VEB 22, Sistema 19 и Russia 47. Средняя цена выросла более чем на 10% с локальных минимумов в начале августа, после объявления о возможных санкциях против России в связи с инцидентом в Солсбери.

- По классике жанра на фоне роста спроса на рисковые активы подорожали самые перепроданные активы с наименьшим кредитным риском (суверенные бумаги и бумаги государственных организаций), такие как VEB и длинная кривая России. Сейчас мы отбираем бумаги среди более рисковых эмитентов, исходя из потенциала роста до обвала цен в начале августа: это Alfa perp, VEB 23, Sovcomflot 23, Russia 28, VEB 25 и Sberbank subord 22. Их средний потенциал роста едва превышает 2%.

- Основные сливки слизаны, осталось лишь тесто, и аппетит пока умеренный. Спрос будет зависеть от окончательного решения по санкциям против России и Русала. При благоприятном сценарии — умеренные санкции против России и отмена санкций против Русала (второе более вероятно, чем первое) — цены могут вернуться к апрельским уровням (до санкций против Русала). Снятие ограничений автоматически расширит список эмитентов с хорошим потенциалом роста (выше 5%), а также приведет к снижению доходности в бумагах банковского, транспортного, телекоммуникационного секторов, а также в длинной кривой России.

Торговые идеи

Доходность Carry trade против доллара, %, с начала года

Источник: ITI Capital, Bloomberg

Ставки депозитов физлиц могут превысить доходность ОФЗ впервые с апреля 2018 г.

Источник: ITI Capital, Bloomberg

Кривая доходностей ОФЗ имеет хороший потенциал для снижения, %

Источник: ITI Capital, Bloomberg

Кривая доходности еврооблигаций Россия и ЛАТАМ с наибольшим потенциалом роста цены, %

Источник: ITI Capital, Bloomberg