ОФЗ: пришло ли время для покупки?

Наш основной вывод

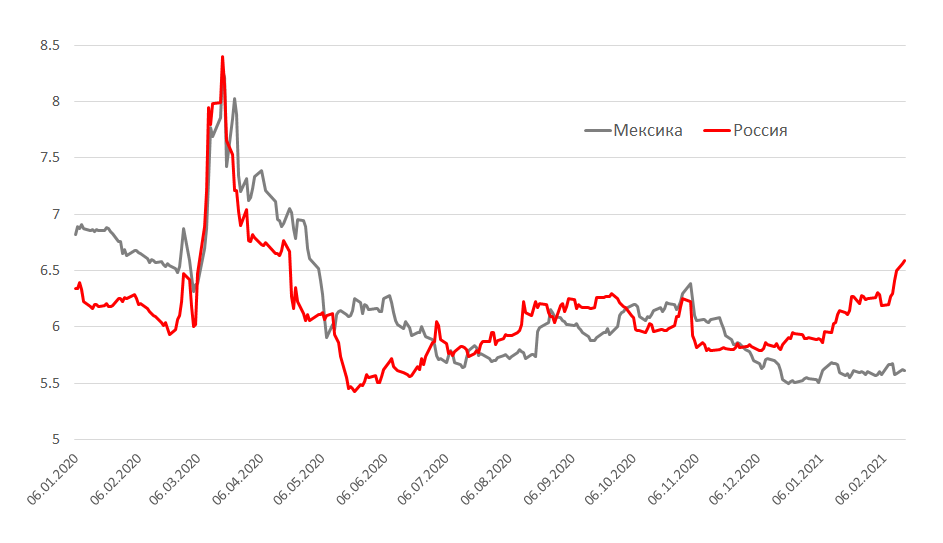

С начала года доходность рублевых гособлигаций обновила многомесячные максимумы, оказавшись на значениях апреля 2020 г., когда в России действовали самые жесткие ограничительные меры. Рынок находится под давлением как ввиду внешних факторов (в том числе из-за риска новых санкций и роста доходности госбумаг США), так и из-за пересмотра стратегии российского ЦБ в области монетарного стимулирования. Текущая доходность десятилетних ОФЗ (серии 26228) превысила уже 6,6% годовых, повысившись с начала января более чем на 65 б.п. По нашей оценке, на этих уровнях суверенные бумаги становятся привлекательными, в том числе в сравнении с аналогами на других развивающихся рынках. Так, например, спред между 10-летними гособлигациями России и Мексики сейчас находится на годовом максимуме (что частично отражает разнонаправленность денежно-кредитной политики (ДКП) центральных банков двух стран).

Мы оцениваем, что справедливый уровень доходности по 10-летнему бенчмарку должен быть не выше 6%, что соответствует ценовому росту не менее, чем на 5% от текущих уровней. Наш прогноз по ключевой ставке на конец 2021 и 2022 гг. составляет 4,25% и 5% соответственно.

Таким образом, мы ожидаем постепенного возвращения спроса на «классические» ОФЗ в ближайшее время при условии, что потенциальные санкции будут иметь ограниченный характер (затронут лишь отдельных физических и юридических лиц) и рекомендуем начинать наращивать позиции в бумагах с погашением свыше 10 лет.

Динамика доходности 10-летних гособлигаций в национальной валюте, %

Источник: Bloomberg, ITI Capital

Как менялся рынок суверенного долга?

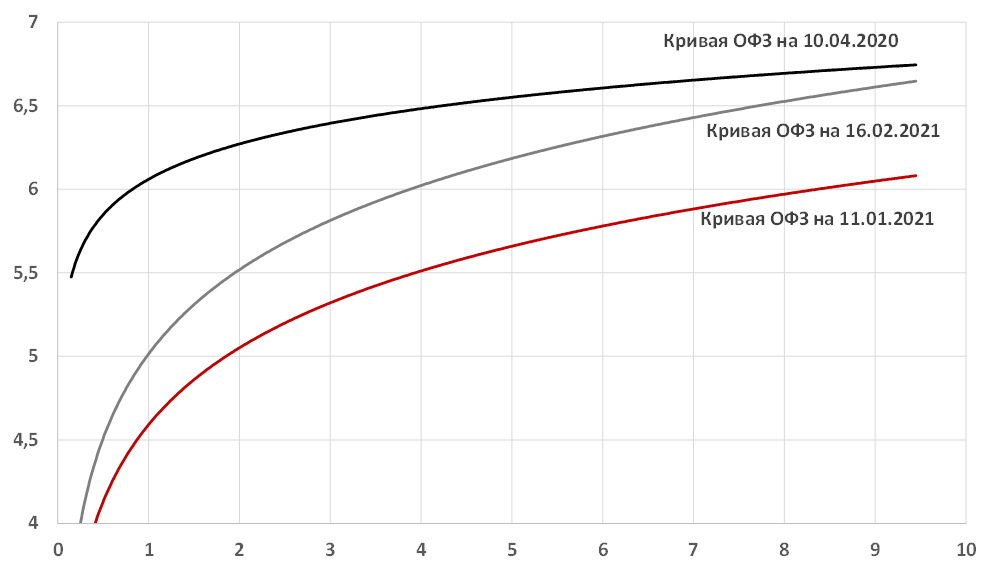

Рынок ОФЗ после достижения пика в конце апреля 2020 г. на долгое время оказался в «боковом» тренде: цены выпусков с постоянным купоном менялись в рамках узкого диапазона в условиях дефицита движущих факторов. Однако с началом нового года волатильность стала резко возрастать. На котировках сказались как растущая доходность основных мировых бенчмарков (ставка 10-летних казначейских облигаций США с начала января увеличилась на 40 б.п., до 1,3%), так и продолжившийся рост потребительских цен в России. Геополитические риски остались в повестке дня, ограничивая приток иностранного капитала (только за первую половину февраля 2021 г. отток средств нерезидентов составил порядка 76 млрд руб.). На этом фоне Банк России приступил к пересмотру тактики управления денежно-кредитной политикой. На первом в 2021 г. году заседании по ключевой ставке 12 февраля регулятор резко «ужесточил» риторику, чем спровоцировал новые распродажи на рынке ОФЗ. ЦБ отметил наличие устойчивых рисков инфляции, действие которых может сказываться дольше, чем изначально предполагалось. Как следствие, прогноз по инфляции на текущий год был повышен до 3,7-4,2%. Наиболее важным изменением в заявлении регулятора стало исчезновение сигнала о возможном снижении ставки в дальнейшем. Напротив, ЦБ впервые заявил, что будет оценивать сроки перехода к нейтральной политике (подразумевает ключевую ставку в диапазоне 5-6%), хотя в базовом сценарии ожидает этого не ранее следующего года. Под влиянием всех этих факторов рынок рублевого суверенного госдолга мог только продолжить снижаться. Доходность ОФЗ с середины января стремительно росла, при этом масштаб распродажи до сих пор не уменьшает, несмотря на поддержку таких традиционных факторов спроса как растущие нефтяные цены и укрепление рубля. Наиболее серьезные потери понес средний участок кривой, где доходность выросла на 55-65 б.п. В целом бумаги с погашением свыше 10 лет сейчас находятся примерно на том же уровне, что и в первой половине апреля 2020 г. В то же время важно отметить, что ключевая ставка в тот период составляла 6%, т.е. была выше на 175 б.п. Таким образом, текущие спреды выглядят гораздо привлекательнее, что является важным аргументом в пользу покупки данных инструментов. Также обращает на себя внимание резко увеличившийся угол наклона кривой — разница в ставках сейчас находится на максимальной отметке с начала прошлого года (спред 2-20Y) и превышает 235 б.п.

Кривая ОФЗ в динамике

Источник: ММВБ, ITI Capital

Разница доходности вдоль кривой ОФЗ, б.п.

Источник: ММВБ, ITI Capital

Наши ожидания в области монетарной политики и ее влияния на рынок ОФЗ

Важными индикаторами для понимания дальнейшей динамики ключевой ставки являются статистические данные по инфляции, а также изменению ВВП. Мы согласны с базовым сценарием ЦБ, который подразумевает сохранение «мягких» монетарных условий на протяжении всего 2021г. Иными словами, с большой вероятностью ключевая ставка не превысит значения в 5%. Более того, мы не ожидаем, что она в принципе будет меняться до начала 2022 г. Регулятор уже заложил в свой прогноз повышенный инфляционный фон в текущем году. При этом траектория годового роста цен в ближайшее время скорее всего будет переломлена за счет эффекта базы, а также принятых правительственных мер. При этом даже если ключевая ставка в России в течение года все же повысится на 25 б.п. или даже 50 б.п., это вряд ли заметно отразится на доходности гособлигаций. После последней «просадки» в ставки коротких ОФЗ уже в полной мере заложен подобный сценарий.

Что касается постепенного перехода к «нейтральной» монетарной политике, то по завершении цикла мы не ждем значительного отклонения от нижней границы обновленного диапазона реальной ставки (1-2%). Прошлым летом ЦБ ухудшил оценку этого диапазона вслед за общим снижением мировых ставок и страновой премии России. В то же время сложившийся на текущий момент уровень рыночных ставок на «длинном» отрезке кривой ОФЗ выглядит избыточным в контексте длительного сохранения ключевой ставки у 5%. До начала пандемии средняя премия над ключевой ставкой не превышала 30-40 б.п. В целом за прошлый год она оценивалась 150 б.п. по сравнению с текущими 275 б.п. Дополнительный фактор комфорта и возможность более точного прогнозирования инвесторы смогут получить уже после опорного заседания в апреле (запланировано на 23.04.2021), когда стартует публикация траектории ключевой ставки. Ожидается что она не будет точечной (по аналогии с dot plot ФРС США) и будет отражать сочетание многих факторов, которые оказывают влияние на решения ЦБ.

Соотношение доходности ОФЗ 26230 и ключевой ставки ЦБ РФ

Источник: ЦБ РФ, ММВБ, ITI Capital

Что все же может ограничить удорожание ОФЗ?

- Политика Минфина в области первичных аукционов. Пока ведомство весьма сильно отстает от выполнения квартального плана привлечения в объеме 1 трлн руб. Текущий процент исполнения программы составляет всего 13% (без учета аукционов 17.02.2021). При этом конъюнктура рынка до сих пор не способствовала повышению спроса на ОФЗ с постоянным купоном, которые должны стать основным инструментом в области наращивания внутреннего долга в этом году. Это вынуждает Минфин принимать компромиссные решения и делать уступки по доходности ради объема размещения.

- Возможное увеличение санкционного давления. Неопределенность в отношении развития данной ситуации может сдерживать приток средств нерезидентов несмотря на возросшую относительную привлекательность ОФЗ по сравнению с гособлигациями других развивающихся стран.

- Сохранение повышенных темпов инфляции (в том числе из-за более быстрого восстановления экономики, недостаточной бюджетной консолидации, продолжения тренда глобального роста цен и т.д.).

Результаты сегодняшних первичных аукционов с большой вероятностью определят настроение инвесторов на ближайшее время. Вместе с тем мы видим перспективы восстановления цен на ОФЗ в среднесрочной перспективе вне зависимости от краткосрочных факторов — улучшение ситуации с доходами бюджета, ожидаемое замедление инфляции и последовательная политика регулятора должны будут в конечном счете выразиться в снижении спредов к величине ключевой ставки.